中信保誠基金3月大類資產配置觀點

核心觀點

宏觀:節後生產需求邊際修復,春節錯位擾動宏觀數據

美國經濟數據邊際出現走弱跡象,市場交易美國經濟衰退預期,美債收益率明顯下行。DeepSeek引發全球關注,外資對中國資產的配置意願或增強,對中美資產定價或將有所修正。國內1-2月數據受春節因素影響較大,出口增速下行,2月CPI同比轉負。2月PMI回升至榮枯線以上,節後生產需求邊際修復,但企業間分化較大。(數據來源:國家統計局)

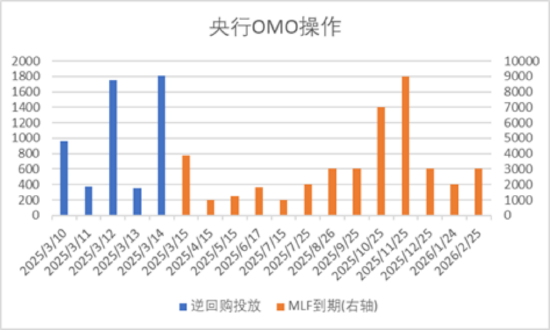

貨幣政策:降準預期上升,全面降息預期下降

政府工作報告中總量目標和政策基本符合市場預期,央行行長髮佈會提及降準和結構性貨幣政策工具資金利率均有空間,短期降準預期有所上升,但全面降息預期下降。

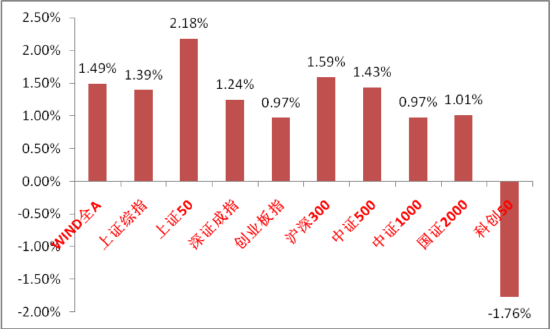

權益: 權益市場可以更樂觀一些

AI等新興產業的產業趨勢已經比較清晰,對於投資端來說並非沒有挑戰。如何選到AI、機器人、低空等產業鏈中真正能走出來的企業,同時又能以至少合理的價格買入以保證企業的成長轉化為收益率是我們需要努力的方向。此外,我們關注一季報明顯高增的行業,比如券商,兩輪車等;地緣衝突結束可能是接下來較大的宏觀事件,關注一些存在的投資機會。

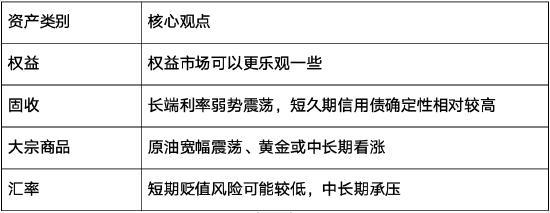

固收: 長端利率弱勢震盪,短久期信用債確定性較高

節後復產復工正常推進,高頻數據顯示基本面相對平穩,總量政策符合市場預期,但貨幣政策的寬鬆預期面臨明顯修正,疊加市場風險偏好回升,長端利率或弱勢震盪,短久期信用債的安全性和確定性可能相對較高,權益結構性行情下,轉債仍需以擇券為主。

現金/短債方面,目前短端資產定價了較為悲觀的資金面預期,短端資產收益率普遍回到2%以上,杠杆套息價值重新顯現,但短期仍需關注資金面改善的程度和穩定性。

利率債方面,當前基本面整體偏弱,實體經濟融資需求不足,但前期貨幣政策寬鬆預期面臨較大幅度修正,疊加市場風險偏好回升,長端利率債或弱勢震盪。

信用債方面,資金面波動有所加大,同時利率低位影響廣義基金配置力量,整體對信用資質下沉保持謹慎;流動性壓力下,等級利差小幅走闊,短期來看,考慮流動性改善的概率和化債背景,3年以內信用資質或可適度下沉,考慮流動性和調整幅度,短久期高資質的二永債確定性也相對較好;長久期信用配置吸引力也有所提升,但仍需等待資金利率改善情況和經濟基本面數據走勢。

轉債方面,轉債點位相比上月明顯上行,隱波也有所上行,百元溢價率基本維持上月水平,意味著可轉債的價格提升、估值維持。權益結構性行情下,轉債仍需以擇券為主。

杠杆方面,資金面相對前期有所改善,杠杆套息價值重新顯現,但程度和穩定性仍需觀察,或考慮中性操作。

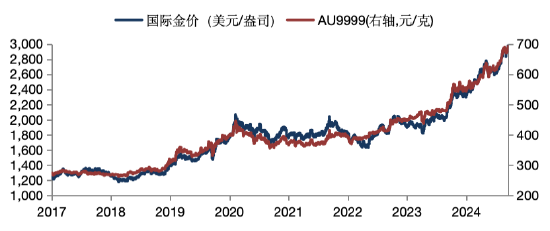

大宗商品:原油寬幅震盪、黃金中長期看漲

原油:寬幅震盪。

黃金:短期繼續受到強勢美元壓製,中長期看漲。

彙率:外彙短期波動加大,全年來看人民幣彙率整體承壓,但央行穩彙率意願強,人民幣發生大幅貶值的風險較低。

(基金管理人對提及的板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。)

風險提示:本材料僅供參考,上述觀點僅為當前觀點,不代表對未來的預測,不構成任何投資建議,也不構成未來中信保誠基金旗下產品進行投資決策之必然依據。如因為發佈日後的各種因素變化而不再準確或失效,中信保誠基金不承擔更新義務。本材料並非意在提供金融信息服務或構成出售或購買任何證券或金融產品的要約邀請或宣傳材料,亦非有關任何公司、證券或金融產品的投資意見或推薦建議。本材料中的信息均來源於已公開的資料,中信保誠基金對這些信息的準確性及完整性不做任何保證。若本材料轉載第三方報告或資料,轉載內容僅代表該第三方觀點,不代表中信保誠基金立場。本材料可能含有非僅基於過往信息而提供之“前瞻性”信息,有關信息可能涵蓋預計及預測,但並不保證任何作出之預測將會實現。讀者需全權自行決定是否依賴本文件所提供的信息。本材料版權歸中信保誠基金所有,未獲得事先書面授權,任何人不得對本材料內容進行任何形式的發佈、複製。如引用、刊發,需註明出處為“中信保誠基金”,且不得對本材料中的任何內容進行有違原意的刪節和修改。基金管理人提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,投資人自行承擔任何投資行為的風險與後果。基金過往業績不代表未來,其他基金業績不構成基金業績表現的保證。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,基金不保證一定盈利,也不保證最低收益和本金安全。投資前請認真閱讀招募說明書、產品資料概要和基金合同等法律文件。投資有風險,選擇需謹慎。