中加基金固收週報︱順週期方向出現較強催化,市場風格短期可能轉變

市場回顧

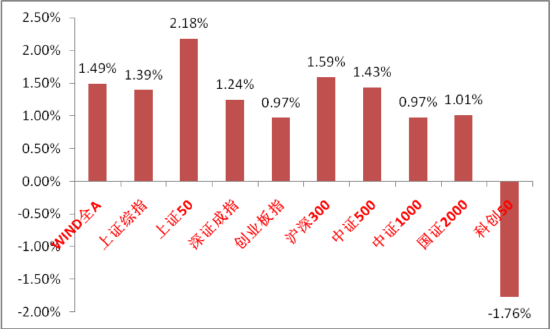

上週A股主要指數漲跌不一,維持強勢震盪。

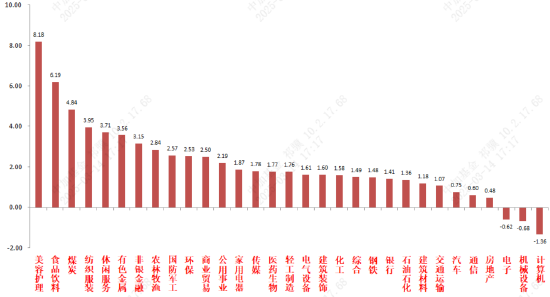

31個申萬一級行業中,美容護理、食品飲料和煤炭相對錶現較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2025/03/10-2025/03/14

資料來源:wind;統計區間:2025/03/10-2025/03/14申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/03/10-2025/03/14

資料來源:wind;統計區間:2025/03/10-2025/03/14宏觀數據分析

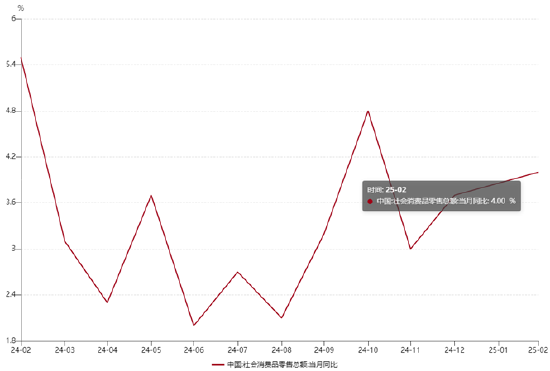

2月美國CPI同比2.8%,預期2.9%,前值3%。核心CPI同比3.1%,預期3.2%,前值3.3%。數據不及預期。分項看,交通運輸拖累較大。機票價格環比下跌4%,機動車保險增速也有所放緩。核心服務通脹也處於緩慢下行趨勢中,住房租金分項同比增速已經回落到4.3%,相比起2024年初的6%左右的水平明顯下降。間接表明美國就業的強勢程度可能也將下降。數據公佈後美聯儲降息預期升溫,美股短期反彈,但當前市場主要擔憂的仍是特朗普關稅政策出台後對商品通脹的助推作用。雖然近期的經濟數據為美聯儲降息打開了空間,但在政策不確定性高企的背景下,預計美聯儲短期仍將保持謹慎觀望的態度。美國經濟走向滯脹的可能性仍然存在。

2月社融數據:新增貸款規模1.0萬億元,同比少增約4000億;社融新增規模2.2萬億,同比多增0.7萬億。2月M0、M1同比增速分別回落至9.7%、0.1%,M2同比增速則持平至7.0%。數據基本符合預期。分項看,結構性問題仍然存在,企業和居民中長期貸款依然承壓,表明內需不足問題繼續影響數據。且票據貼現和非銀存款的增量占到信貸比重約40%,可能存在衝量情況。M0、M1增速繼續下降,和M2增速差距繼續拉大,體現出信貸需求不足和資金淤積問題,近期中美利差收窄、美元指數在特朗普政策影響下下行,穩彙率壓力減輕,降準降息窗口開啟,但目前降準降息的影響也有限,流動性層面看也並不迫切,後續觀察美聯儲動向再進行動作可能是更好的選擇。

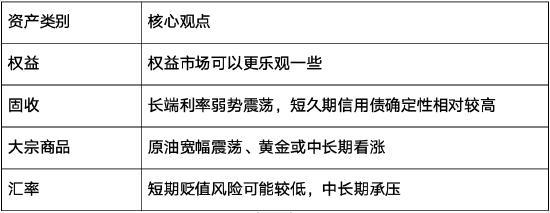

股市策略展望

兩會已經勝利閉幕,從政府工作報告中我們可以提煉出出消費和新質生產力兩大發展重點,上週科技板塊雖然仍然維持著新出催化,但動量在高位明顯衰竭,增量資金不足以再推動行情單邊向上,出現大幅震盪。而內需方面出台了近期最為重磅且可以一定程度線性外推的催化(呼市生育、教育補貼)。疊加財報季臨近、東昇西落敘事下部分外資開始加大以港股為首的中國標的配置,短期低位順週期和部分紅利風格占優可能性加大(存在不少估值分位低且業績不錯的標的)。

中期維度看,科技的產業趨勢和敘事仍無法證偽,且當前國際政治經濟局勢不確定性仍大,目前順週期方向的催化對經濟基本面影響有限,更多是情緒面影響,需要隨著時間和更多催化來驗證經濟基本面好轉,當前仍無法作出可以順暢外推的假設。隨著科技在震盪中估值分位和交易擁擠度回落,中期維度維持科技板塊繼續占優的觀點。

行業上,我們繼續重點關注順週期(對於政策和基本面預期彈性高,當前進入比較有利的市場結構,根據風偏和催化配置以消費為首的標的)。A股科技(短期進入高位寬幅震盪,催化確定性最高,受經濟政策影響相對較小,新的敘事和催化仍在出現,中期仍然看好。重點關注國內AI上下遊、港股互聯網、自主可控、機器人、低空等方向)。景氣支撐類(財報季臨近,有業績支撐和預期持續的製造業具有波動相對小、業績和預期足的優勢,如電力設備、消費電子、家電等優質標的、或受益於供給出清的醫藥、電新、上遊週期類)相關標的。

對於偏防禦的紅利類行業,配置比例短期可適度降低,後續根據市場震盪和主線板塊走勢決定是否回補。低利率環境對紅利風格形成中長期流動性支持,依然具有很高穩定性,是主線板塊一旦出現調整重要的承接資金方向。關注有催化的紅利標的(化債、市值管理、兩新兩重相關催化較為密集,另有烏克蘭重建一類的小主題,短期可配置更多收益的破淨央企)、弱週期且現金流穩定的公用、金融、貴金屬等價值紅利。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。