現金流ETF,現金流到了

現金流ETF(159399)的第一批現金流已經到了。

根據公告,現金流ETF首月分紅比例0.1%。權益登記日為3月13日,現金紅利發放日為3月18日。第一批投資者,應該已經收到了這輪分紅的現金流。

根據基金合同,現金流ETF(159399)在分紅機制上設置了“月月評估分紅”的條款。基金管理人可每月對基金相對業績比較基準的超額收益率以及基金的可供分配利潤進行評價,收益評價日核定的基金淨值增長率超過業績比較基準同期增長率或者基金可供分配利潤金額大於零時,可進行收益分配。

於是,2月27日剛剛上市,現金流ETF的第一次分紅就如約而至了。

參考國泰基金旗下另一隻月月評估分紅產品——紅利國企ETF(510720)去年5月份上市以來到現在,不間斷連續分紅了11個月。按照這節奏,現金流ETF(159399)每個月評估分紅這事兒還是值得期待的,每個月都有一筆現金流的感覺還是很不錯的。

現金流ETF(159399)可月月評估分紅

現金流ETF(159399)月度分紅的評估頻率,為投資者提供了兼顧現金流需求與投資獲得感的投資選擇。

具體來看,現金流ETF(159399)會進行月度評估,將一部分基金的超額收益以現金方式派發給基金投資者。這個“超額收益”主要來源於成分股的分紅。

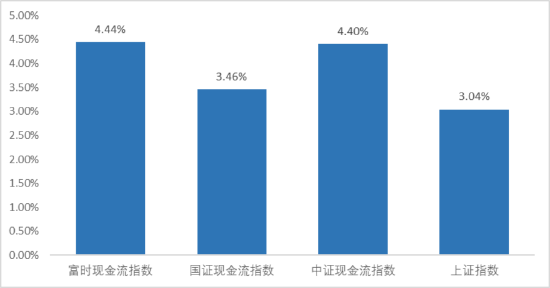

股息率角度來看,富時中國A股自由現金流近12個月股息率約為4.44%,而國證自由現金流指數股息率約3.46%,中證現金流指數股息率約4.4%,上證指數股息率約3.04%,富時中國A股自由現金流股息率相對較高,為基金分紅提供紮實基礎。

不同現金流指數股息率對比

註:數據來源WIND、富時羅素,截至2025/1/13,股息率(近12個月)採用指數成分股指定日期近12個月現金股利加總/成分股在指定日期總市值加總計算得到。

註:數據來源WIND、富時羅素,截至2025/1/13,股息率(近12個月)採用指數成分股指定日期近12個月現金股利加總/成分股在指定日期總市值加總計算得到。優選現金流龍頭,指數長期顯著跑贏紅利

富時現金流指數優選“現金流充足”的成分股,剔除金融和房地產行業,共含有50只成分股,可以說是“優選現金流龍頭”。

風格暴露上,富時中國A股自由現金流聚焦指數在價值、規模、低波動因子上暴露更多,大市值風格凸顯。1000億以上的股票加權占比約70%。大市值權重占比較高,高於同類的國證自由現金流指數、中證全指自由現金流指數,同時也高於紅利指數。

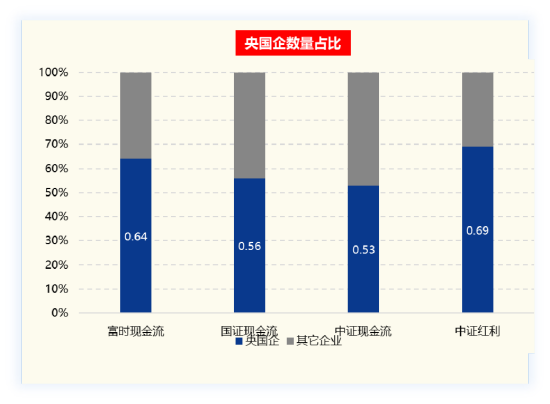

另外,富時現金流指數的成分股中,央國企占比約64%,央國企含量相對高於國證自由現金流指數、中證現金流指數。

註:數據來源WIND、富時羅素,截至2025/1/13。

註:數據來源WIND、富時羅素,截至2025/1/13。業績表現上來看,富時現金流指數的長期業績突出,以全收益指數(含分紅收益)計算,基日(2013/12/31)以來,富時現金流指數年化收益率超20%,累計漲幅達602.17%,顯著高於滬深300的116.13%的和中證紅利的287.57%,連續 9 年跑贏中證紅利指數。

究其原因,紅利的背後是充裕的現金流,通常情況下,有能力及意願提高分紅比例的企業,往往具有穩定的自由現金流作為支撐,高股息是穩定的自由現金流的表徵結果。

註:數據來源WIND、富時羅素,基日為2013/12/31,基日以來漲跌幅的區間是2013/12/31-2024/12/31。採用全收益指數計算。註:我國證券市場成立時間較短,過往曆史數據不代表市場運行的所有階段,過往曆史數據並不構成基金業績的保證。

現金流行情後市怎麼看?

宏觀角度看,當前寬鬆貨幣政策使得利率處於下行通道,債券收益率隨之下降。在這種情況下,高自由現金流資產因經營質量較高和股息率相對穩定等特點,配置價值愈發凸顯。疊加新 “國九條”、市值管理等政策鼓勵上市公司分紅,自由現金流充沛的大中市值公司有能力也有動力提高分紅比例,這將增加投資者的回報,提升現金流資產的吸引力。

另外,現金流狀況良好的企業往往意味著有不錯的盈利質量和較強的風險應對能力,在市場波動或經濟形勢不穩定時,這類企業能夠更好地抵禦風險,保持經營的穩定性,從而吸引投資者持有其股票。在今年的市場環境中,現金流ETF(159399)可以有效對衝科技板塊波動加大的風險,從配置的角度來說,高科技+現金流的組合,進可攻,退可守,有望今年的主流配置選擇。

華福證券表示,2024年以來大盤風格和價值風格的優勢表現,為後市大中市值股票的持續向好奠定了基礎。在經濟逐步企穩、負債端壓力緩解的預期下,市場資金將更加註重資產的質量和穩定性。

專業人士表示,當前政策傳導至實體經濟需要時間,短期內經濟面臨“內需不足”等問題,敘事邏輯沒有方向性改變,大盤價值風格有望持續,“大中市值+央國企+充裕現金流”有望成為後市投資主線之一。

註:我國股市運作時間較短,指數過往表現不代表未來。本基金屬於股票型基金,其預期收益及預期風險水平理論上高於混合型基金、債券型基金和貨幣市場基金。本基金為指數型基金,主要採用完全複製策略,跟蹤富時中國A股自由現金流聚焦指數,其風險收益特徵與標的指數所表徵的市場組合的風險收益特徵相似。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

本基金收益分配原則為:1、本基金的收益分配方式為現金分紅;2、基金管理人可每月對基金相對業績比較基準的超額收益率以及基金的可供分配利潤進行評價,收益評價日核定的基金淨值增長率超過業績比較基準同期增長率或者基金可供分配利潤金額大於零時,基金管理人可進行收益分配;3、當基金收益分配根據基金相對業績比較基準的超額收益率決定時,基於本基金的特點,本基金收益分配無需以彌補虧損為前提,收益分配後基金份額淨值有可能低於面值;當基金收益分配根據基金可供分配利潤金額決定時,本基金收益分配後基金份額淨值不能低於面值,即基金收益分配基準日的基金份額淨值減去每單位基金份額收益分配金額後不能低於面值;4、在符合上述基金分紅條件的前提下,本基金可每月進行收益分配。評價時間、分配時間、分配方案及每次基金收益分配數額等內容,基金管理人可以根據實際情況確定並按照有關規定公告;鑒於本基金的特點,本基金分紅不一定來自基金盈利,基金分紅並不代表總投資的正回報。 (資料來源:基金招募說明書、基金合同,具體以基金法律文件為準)

本基金完全由國泰基金管理有限公司開發,本基金與倫敦證券交易所集團公司及其附屬企業(統稱“LSE Group”)之間沒有關聯,也並非受其發起、背書、出售或推廣。FTSE Russell是特定LSE Group公司的商標名稱之一。LSE Group概不對任何人士使用本基金或基礎數據承擔任何責任。