中加基金配置週報|國內公佈經濟數據,美國基準利率維持不動

重要信息點評

1、央行貨幣政策委員會召開第一季度例會,建議加大貨幣政策調控強度,提高貨幣政策調控前瞻性、針對性、有效性,擇機降準降息。明確將推動社會綜合融資成本“下降”而非上季度的“穩中有降”。對於支持資本市場的兩項貨幣政策工具,會議提出“探索常態化的制度安排”。

2、個人消費貸迎來“大升級”。金融監管總局最新文件明確,對於信用良好、有大額消費需求的客戶,個人互聯網消費貸款金額上限可階段性從20萬元提高至30萬元;針對有長期消費需求的客戶,商業銀行可將個人消費貸款期限階段性由不超過5年延長至不超過7年。

3、中國3月LPR出爐,1年期LPR為3.1%,5年期以上LPR為3.6%,連續5個月維持不變,符合預期。業內專家普遍認為,展望後續,政策性降息仍需相機抉擇,結構性降息和降準有望優先落地,LPR下調時點或後移。

4、美聯儲如期維持利率不變,FOMC聲明顯示,美聯儲將於4月1日開始放慢縮表節奏,將美債減持上限從250億美元/月放緩至50億美元/月,MBS減持上限維持在350億美元/月。經濟前景不確定性增加。點陣圖暗示今年仍有兩次降息,累計降息50個基點。但點陣圖中,預計今年不降息者由一人增至四人,降息兩次者降一人至九人。此外,美聯儲大幅下調2025年經濟增長預期,同時上調通脹預期。交易員認為美聯儲在6月會議上恢復降息的概率為62.1%,而在美聯儲做出決定之前這一概率為57%。利率決議公佈後,美股擴大漲幅,黃金上揚;美元、美債收益率雙雙走低。

5、美聯儲主席鮑威爾重申,美聯儲無需急於調整貨幣政策的立場,稱已做好充分準備,耐心等待更清晰的市場信息。調查顯示關稅推動通脹預期,但較長期的通脹預期與美聯儲2%的通脹目標相符。通貨膨脹仍然相對較高,今年通脹取得進一步進展可能會有所延遲。美國經濟總體強勁,調查顯示經濟不確定性加劇。

6、國家統計局公佈數據顯示,今年前兩個月,我國工業增加值、服務業生產指數、社會消費品零售總額、固定資產投資分別同比增長5.9%、5.6%、4%和4.1%,比上年全年分別加快0.1、0.4、0.5和0.9個百分點。房地產開發投資同比下降9.8%,新建商品房銷售面積下降5.1%,均降幅收窄。

7、美國2月零售銷售環比升0.2%,不及預期的0.6%,1月份修正後為下降1.2%,創2021年7月以來的最大降幅。

8、中辦、國辦印發《提振消費專項行動方案》。方案提出,多措並舉穩住股市,加強戰略性力量儲備和穩市機制建設,加快打通商業保險資金、全國社會保障基金、基本養老保險基金、企(職)業年金基金等中長期資金入市堵點,強化央企國企控股上市公司市值管理,依法嚴厲打擊資本市場財務造假和上市公司股東違規減持等行為。進一步豐富適合個人投資者投資的債券相關產品品種。鼓勵金融機構在風險可控前提下加大個人消費貸款投放力度,合理設置消費貸款額度、期限、利率。支持金融機構按照市場化法治化原則優化個人消費貸款償還方式,有序開展續貸工作。

9、中日舉行第六次經濟高層對話。外交部長王毅表示,中日兩國作為世界主要經濟體,應當加快推進經貿合作轉型升級,鼓勵兩國企業開展人工智能、數字經濟、節能環保、綠色貿易等創新合作,加強醫療康養合作,培育“銀髮經濟”;拓展第三方市場合作,更多惠及全球南方;支持彼此辦好大阪·關西世博會和中國國際進口博覽會,推進地方合作。

市場影響因素

數據來源:Wind,中加基金;截至2025年3月21日。

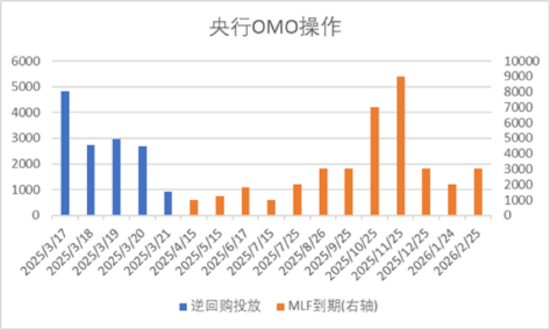

數據來源:Wind,中加基金;截至2025年3月21日。上週央行OMO投放14117億,同時到期5262億,共計淨投放8855億。此外,3月MLF到期量為3870億。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。生產數據方面,上週高爐開工率繼續上行,同時水泥瀝青開工率回落。

數據來源:Wind,中加基金;截至2025年3月21日。

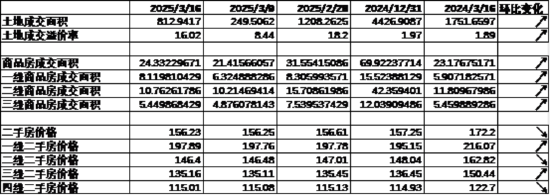

數據來源:Wind,中加基金;截至2025年3月21日。地產數據方面,土拍面積有所回升背景下溢價率明顯回暖,同時商品房成交面積上行,二手房價格震盪,地產數據表現尚可。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。汽車銷量方面,25年2月汽車批發及零售銷量同比增速分別為40.87%及26.80%,春節錯位背景下汽車銷量數據大幅回升。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。進出口數據方面,上週出口運價繼續向下,同時韓國3月前二十日出口數據有所回落。

數據來源:Wind,中加基金;截至2025年3月21日。

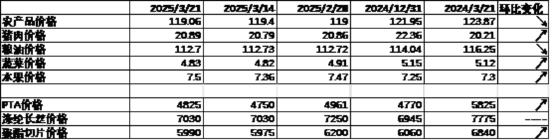

數據來源:Wind,中加基金;截至2025年3月21日。價格數據方面,農產品價格上週回落。其中,蔬菜水果價格上行,同時豬肉價格升至20.89元。纖維方麵價格有所回升。豬肉價格下行暫緩有望帶動CPI企穩。

數據來源:Wind,中加基金;截至2025年3月21日。

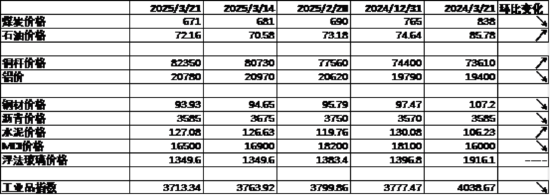

數據來源:Wind,中加基金;截至2025年3月21日。PPI影響因素方面,工業品指數上週有所下行,其中油價、銅價及水泥價格有所回升,煤價、鋁價、鋼材價格、瀝青價格及MDI價格則有所回落。

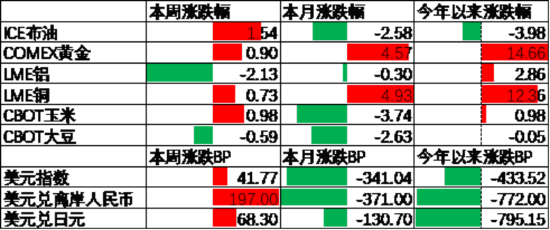

數據來源:Wind,中加基金;截至2025年3月21日;期貨漲跌幅以結算價作為計算標準。

數據來源:Wind,中加基金;截至2025年3月21日;期貨漲跌幅以結算價作為計算標準。期貨價格方面,上週各類期貨價格有所回升,其中倫鋁跌幅最大,石油漲幅最大。ICE布油收於71.67美元,漲1.54%,COMEX黃金收於3028.2美元,漲0.90%。

上週美元指數上行41.77BP,美聯儲官員在FOMC後表態不急於降息使得美元有所走強。在此背景下人民幣上週貶值197個基點,日元貶值68.3個基點。

市場回顧

一、基金市場

數據來源:Wind,中加基金;截至2025年3月21日。

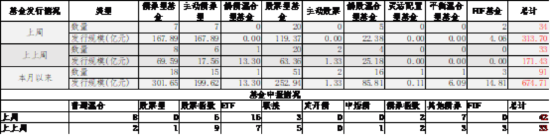

數據來源:Wind,中加基金;截至2025年3月21日。基金申報與發行方面,上週共計申報基金42支,其中普通混合型基金8支,債券類基金(9支)少於股票類基金(25支),FOF基金申報0支。發行一邊,上週基金共計發行313.70億,其中股票型基金髮行規模有所回升。

二、股票市場

數據來源:Wind,中加基金;截至2025年3月21日。

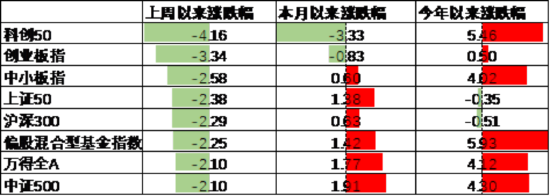

數據來源:Wind,中加基金;截至2025年3月21日。A股表現來看,上週主要板塊有所下行,其中中證500跌2.10%,跌幅最小;科創50跌4.16%,跌幅最大。國內經濟數據表現一般疊加AI短期漲幅過高使得風險偏好回落,在此背景下A股有所下行。偏股基金指數跌2.25%。

數據來源:Wind,中加基金;截至2025年3月21日。

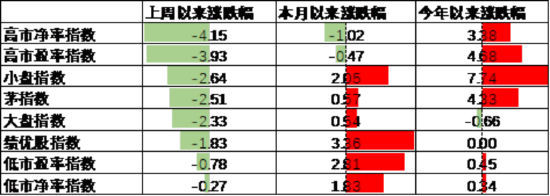

數據來源:Wind,中加基金;截至2025年3月21日。A股各風格指數中,低PB指數跌0.27%,表現最好;高PB指數跌4.15%,表現最差。市場風格大盤價值占優。

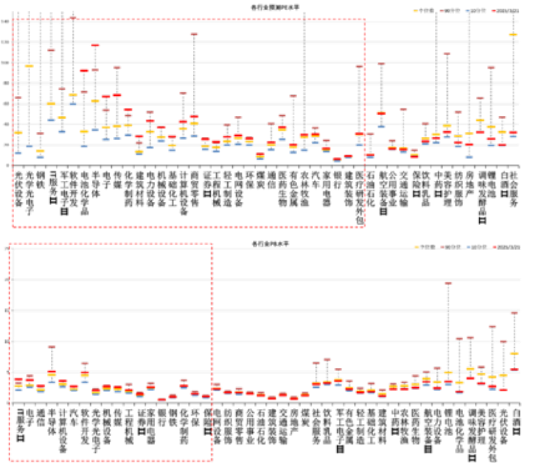

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年3月21日。

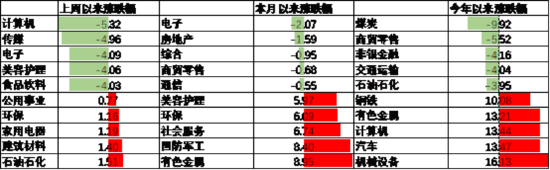

數據來源:Wind,中加基金,行業分類為申萬一級.時間截至2025年3月21日。行業方面,上週31個申萬一級行業中5個上漲,26個下跌。其中,國內AI短期漲幅過高後有所回調,其中計算機、傳媒及電子分別跌5.32%、4.96%及4.09%,跌幅最大。此外,國內1-2月消費數據表現不佳背景下美容護理及食品飲料分別跌4.06%及4.03%,跌幅居前。另一方面,風險偏好回落背景下價值板塊表現較好,其中石油石化、家用電器及公用事業分別漲1.51%、1.19%及0.77%,漲幅居前。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。港股方面,恒生指數跌1.13%,恒生科技指數跌4.10%。國內風險偏好回落疊加美元走強背景下港股表現較差。

數據來源:Wind,中加基金;截至2025年3月21日。

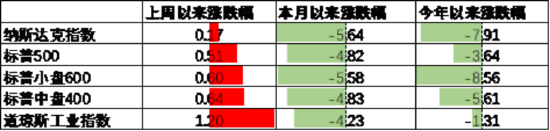

數據來源:Wind,中加基金;截至2025年3月21日。美股方面,上週有所回升,其中,納斯達克指數漲0.17%,表現最差;道瓊斯工業指數漲1.20%,表現最好。雖然美聯儲官員鷹派發言使得降息預期有所減弱,但美國衰退預期有所緩解,在此背景下美股有所企穩。需要注意的是,隨著美國政策再次通過關稅手段進行新一輪貿易戰,全球經濟均會面臨一定影響,關注美國高利率背景下能否實現經濟軟著陸。

數據來源:Wind,中加基金;截至2025年3月21日。

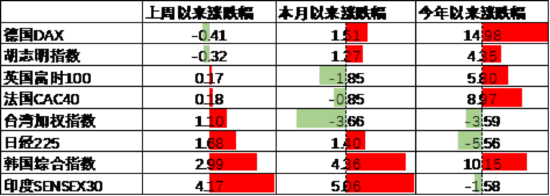

數據來源:Wind,中加基金;截至2025年3月21日。其他海外市場方面,德國市場跌0.41%,表現最差;印度市場漲4.17%,表現最好。發達市場較新興市場表現占優。

二、債券市場

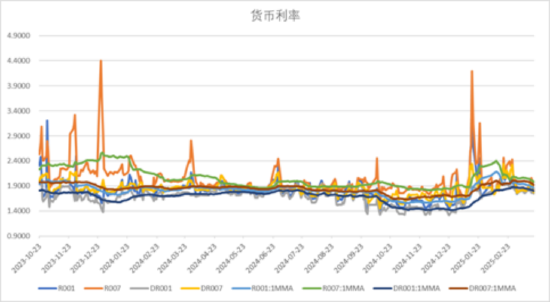

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。上週貨幣市場利率有所下行,DR007一月均值降至1.92,資金面較此前更為寬鬆。

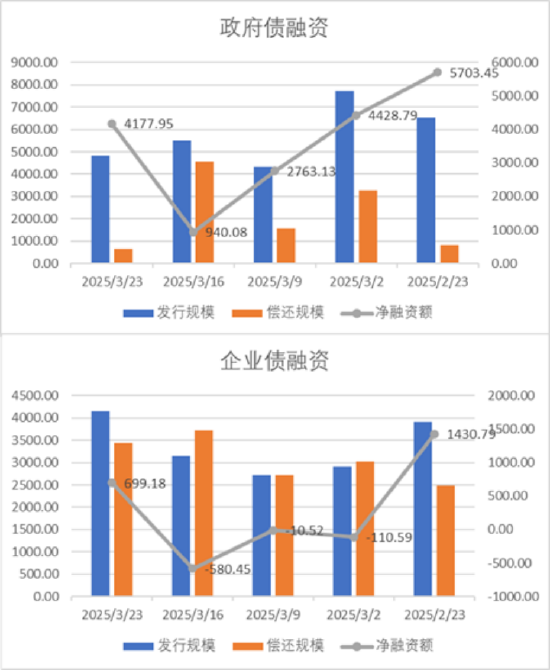

數據來源:Wind,中加基金,時間截至2025年3月21日。

數據來源:Wind,中加基金,時間截至2025年3月21日。債券融資方面,上週政府債淨融資額4177.95億,維持大額淨發行;企業債淨融資額699.18億,較此前有所回升。上週債券淨發行量有所上升。

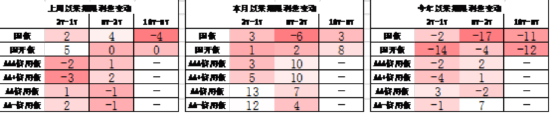

數據來源:Wind,中加基金,時間截至2025年3月21日;分位數為過去5年分位數。

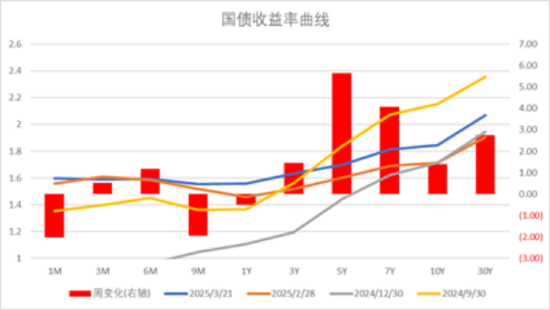

數據來源:Wind,中加基金,時間截至2025年3月21日;分位數為過去5年分位數。債券市場方面,上週主要債券中,信用債有所下行,其中3YAA+下行9BP,下行幅度最大。同時利率債則有所上行,其中5Y國債上行6BP,上行幅度最大。一方面,經濟數據表現一般拉動債券利率下行;同時LPR降息預期落空推動債券利率上行,使得債市出現了一定的分化。往後看,隨著政策出現了一定程度的轉向,市場開始定價經濟複蘇,後續債市走勢仍取決於政策實際效果。

數據來源:Wind,中加基金;截至2025年3月21日;分位數為過去5年分位數。

數據來源:Wind,中加基金;截至2025年3月21日;分位數為過去5年分位數。期限利差方面,上週利差大體震盪,30年國債利率升至2.07,大部分券種期限利差維持較低分位數區間。

數據來源:Wind,中加基金,截至2025年3月21日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。

數據來源:Wind,中加基金,截至2025年3月21日;信用利差為信用債與相同期限國開債之間的利差;分位數為過去5年分位數。信用利差方面,上週信用債下行利率債上行使得利差收窄。曆史來看,部分信用債利差分位數進入中性偏低區間。

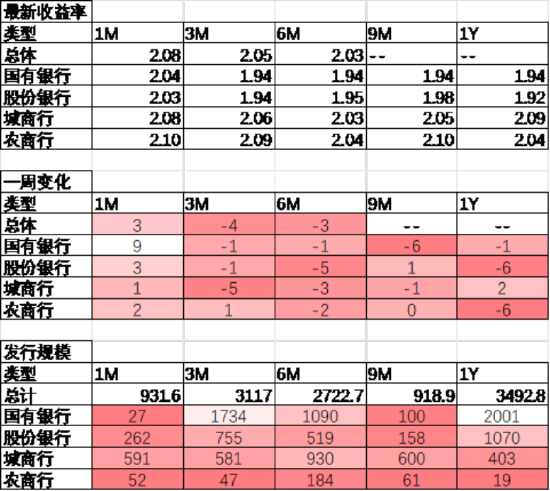

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。同業存單方面,上週發行利率有所下行,其中發行規模最多的1Y國有銀行下行1BP,為1.94%;3M國有銀行下行1BP,為1.94%。

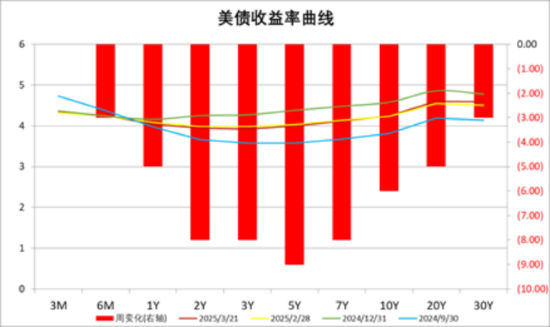

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。美債方面,上週利率有所下行,其中5Y下行9BP,下行幅度最大;3M下行0BP,下行幅度最小。雖然美聯儲官員發表鷹派言論,但下調的經濟指引及低於預期的零售數據仍推動美債利率下行。同時,隨著美聯儲正式開啟降息,後續關注國際政治環境擾動下美國經濟能否平穩落地。

資產配置觀點

國內經濟維持震盪,美國零售不及預期

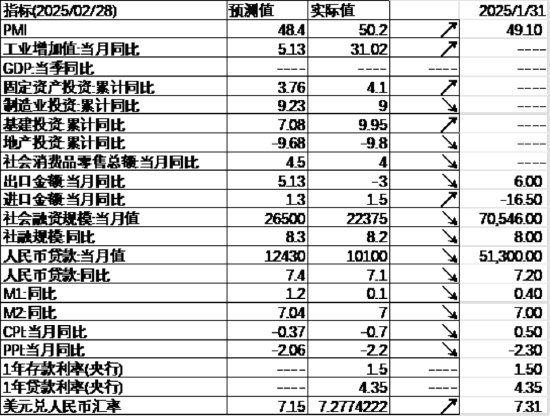

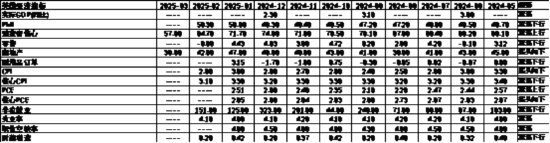

上週,國內公佈1-2月經濟數據。其中,工業增加值累計同比5.9%,固定資產投資累計同比4.1%,其中基建投資累計同比9.95%,均高於市場預期,但製造業投資累計同比9%,地產投資累計同比-9.8%,社零當月同比4%,均不及市場預期。經濟數據好壞參半顯示國內經濟尤其是內需仍處於低位震盪狀態,而提振消費專項行動方案的出台也表明依靠消費拉動內需將是財政端未來發力的主要方向。往後看,雖然近期中美貿易摩擦使得市場擔心貨幣政策受到一定製約,但中長期維度來看貨幣政策進一步發力確定性較強,並有望帶動居民信心回升及經濟企穩。不過這一過程需要一定時間,期間宏觀數據仍會面臨一定波動。海外方面,美國零售數據公佈,其中2月零售銷售環比升0.2%,不及預期的0.6%,顯示經濟基本面延續了此前的惡化,後續關注貿易戰加劇後美國經濟能否平穩落地。降息預期方面,3月FOMC召開並維持聯邦基金目標利率不變,同時下調了25年的經濟增長預期,但由於美聯儲主席鮑威爾會後表示未來不急於降息,使得市場降息預期有所減弱,5月的降息預期由36.17%降至18.08%。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。股票市場觀點

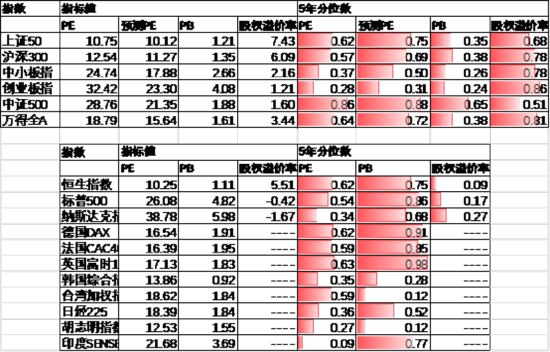

五年分位數角度,目前A股估值處於偏低水平。

近期萬得全A預測PE15.64倍,處於72%分位水平,股權溢價率3.44%,處於81%分位水平。市場估值分位數位於中性區間。

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。分行業看,預測PE約半數行業高於過去5年估值中位數,PB方面約四分之一行業高於過去5年估值中位數,電子、計算機、軍工估值相對較高。

數據來源:Wind,中加基金;截至2025年3月21日;分位數為過去5年。

數據來源:Wind,中加基金;截至2025年3月21日;分位數為過去5年。往後看,隨著市場開始觀測政策落地的實際效果,配置方向上關註:

1、以舊換新、設備更新等政策發力的家電、汽車等方向。

2、國內大模型取得較大突破利好的計算機、通信、電子及傳媒板塊。

債券市場觀點

數據來源:Wind,中加基金;截至2025年3月21日。

數據來源:Wind,中加基金;截至2025年3月21日。中短期看,由於此前貨幣寬鬆預期較為一致,因此債市可能仍將面臨一定波動,建議階段性以防守為主。拉長週期來看,雖然對於利率上行的終點判斷難度較大,但不論是居民端風險偏好下行帶來的配置壓力還是政府加杠杆需要的貨幣政策支持都會帶動利率趨勢性下行,在此背景下一方面可以逢低進行加倉,尤其關注長端利率、信用債、轉債等波動率更高的品種。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。