中加基金固收週報︱市場進入短期調整

市場回顧

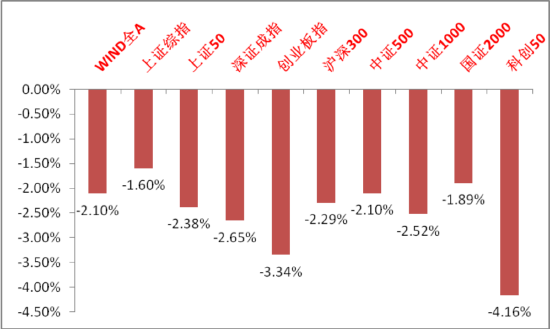

上週A股主要指數漲跌不一,進入偏弱勢震盪。

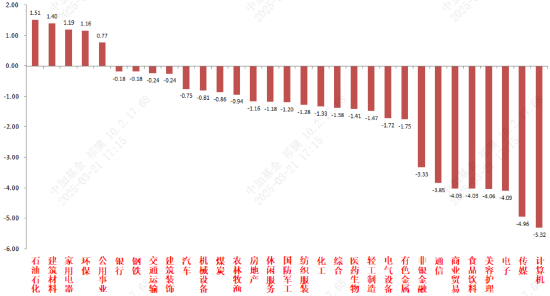

31個申萬一級行業中,石油石化、建築材料和家用電器相對錶現較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2025/03/17-2025/03/21

資料來源:wind;統計區間:2025/03/17-2025/03/21申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/03/17-2025/03/21

資料來源:wind;統計區間:2025/03/17-2025/03/21宏觀數據分析

美聯儲3月議息會議維持利率不變,並調降縮表速度,符合市場預期。鮑威爾釋放了一定鴿派言論,暗示當前由關稅推升的通脹是暫時性的,聯儲可能不會對關稅導致的通脹一次性衝擊過度反應。並下修2025年GDP預期至1.7%,失業率小幅上修至4.3%,衰退風險有所走高但在可控範圍之內。美國經濟走向滯脹特徵更加明顯。最後鮑威爾強調未來政策將密切關注特朗普的政策影響,包括移民、關稅等。當前市場預期聯儲全年降息空間在2次左右。但特朗普政策和美國經濟韌性會為此帶來變數,短期內美聯儲依然沒有太多降息的必要。

中國1-2月規上工業增加值同增5.9%,預期5.1%,去年全年同比增5.8%。1-2月社會消費品零售總額同增4.0%,預期4.5%。1-2月固定資產投資同比增4.1%,預期3.8%。1-2月平均全國城鎮調查失業率為5.3%,預期5.3%。數據基本符合預期。結構性特徵仍然存在。社零端,物價維持低位,電子產品和傢俱是主要支撐項,汽車拖累較大。居民消費能力以及消費意願有待增強。投資端,製造業和廣義基建維持高增速(均在9%以上)。繼續維持投資強消費弱的特點,後續持續保持對擴大內需相關政策效果的觀察。

股市策略展望

上週科技板塊雖然仍然維持著新出催化,但催化強度有所減弱,資金面動量在高位持續衰竭,進入弱勢震盪。而在科技的調整中,目前市場也未形成可以接替其地位的主線,僅一些紅利類板塊由於較低位和避險屬性表現較好。市場整體縮量至春節後最低水平,穩定在1.5萬億以下。

短期,在情緒面走弱背景下(科技打預期最高潮已過,謹慎敘事出現,經濟基本面方向同樣如此),市場可能進入混沌期,需要有強力催化的新方向來形成主線(財報季臨近,但市場對各板塊業績也都有預期,經濟弱勢情況下對大盤影響有限,業績更好的細分板塊在各自行業中會更具優勢)

中期維度看,科技的產業趨勢和敘事仍無法證偽,且當前國際政治經濟局勢不確定性仍大,經濟基本面好轉仍需隨著時間和更多催化來驗證,當前仍無法作出可以順暢外推的假設。隨著科技在震盪中估值分位和交易擁擠度回落,中期維度維持科技板塊繼續占優的觀點。

行業上,我們繼續重點關注科技(短期進入高位寬幅震盪,受經濟政策影響相對較小,新的敘事和催化仍在出現,中期仍然看好。財報季中最先有業績的算力等可能更具優勢,關注國內AI上下遊、港股互聯網、深海、自主可控、機器人、低空等方向催化)。景氣支撐類(財報季臨近,有業績支撐和預期持續的製造業具有波動相對小、業績和預期足的優勢,如電力設備、消費電子、家電等優質標的、或受益於供給出清的醫藥、電新、上遊週期類)相關標的。順週期(對於政策和基本面預期彈性高,但目前現實與預期均比較逆風,根據風偏和催化配置以消費為首的標的)。

對於偏防禦的紅利類行業,配置比例短期可適度增加,估值分位和擁擠度在調整後已不算高,弱勢市場較有相對。低利率環境對紅利風格形成中長期流動性支持,依然具有很高穩定性,觀察市場主線板塊預期來擇時。關注有催化的紅利標的、弱週期且現金流穩定的公用、金融、貴金屬等價值紅利。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。