行情波動,市場再度聚焦“固收+”

開年以來,DeepSeek帶動下股市走出“小陽春”行情,從人工智能主導,到科技板塊百花齊放,市場風險偏好明顯提高。雖然近期高位板塊有所調整,但在產業趨勢和政策支持下,股市估值修復仍未完待續。

與此同時,債市雖然經曆大幅調整,當前10年期國債收益率已經調整回到去年12月中央經濟工作會議前,疊加低利率時代優質資產難覓,中長期來看債市配置性價比仍存。

股市和債市都是有機會的,這也正是“固收+”策略持續受到市場關注的原因。

要求勝先求穩,穩健投資者優選“固收+”

簡單來說,“固收+”是一種投資策略,可拆成“固收”和“+”兩部分來看。“固收”部分主要是以債券等低風險資產作為打底,比例至少占70%,目的是追求長期穩健的收益;而“+”的部分則會投向股票、可轉債等風險偏高的權益資產,具有較高的漲跌彈性。通過科學的股債搭配,力爭起到“1+1>2”的效果。

數據顯示,2024年全市場偏債混合、一級債、二級債基正收益占比均超過95%,且平均收益率高於普通股票型、靈活配置型和偏股型基金。

數據來源:Wind,數據截至:2024年12月31日;我國基金及指數運作時間較短,過往業績不代表未來。基金有風險,投資須謹慎。

數據來源:Wind,數據截至:2024年12月31日;我國基金及指數運作時間較短,過往業績不代表未來。基金有風險,投資須謹慎。我們把時間拉長到2010年至今,在大部分時間里,以偏債混合基金為代表的股債混合型產品成為穿越市場顛簸的“利器”,相較於權益資產表現出了更低的波動性,而相對於純債基金又表現出了較高的收益能力,具備“下跌扛得住,上漲跟得上”的特徵。

數據來源:Wind,數據截至:2024年12月31日;債券型基金指Wind一級分類,共計3423只(主份額)。我國基金及指數運作時間較短,過往業績不代表未來。基金有風險,投資須謹慎。

數據來源:Wind,數據截至:2024年12月31日;債券型基金指Wind一級分類,共計3423只(主份額)。我國基金及指數運作時間較短,過往業績不代表未來。基金有風險,投資須謹慎。四個維度看國泰招享添利,把握股債機遇

國泰招享添利就是典型的“固收+”策略。首先,精選高評級固收資產作為產品的“底倉”,對於風險偏好比較穩健的投資者相對友好。

其次,權益部分採取【純債+10%-30%權益】策略,-基金經理主動將權益中樞控製在15%左右,並根據市場情況進行動態調整,同時關注安全邊際、盈利增速、現金流增速等指標,力求更高的收益彈性。

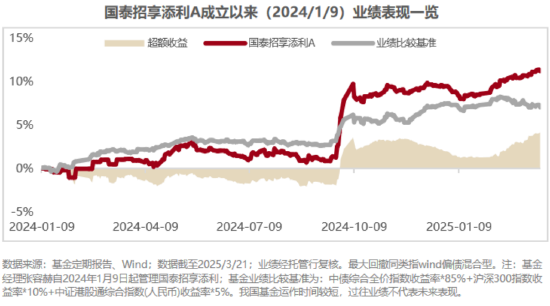

維度一:成立以來超額收益顯著

基金成立以來業績表現優異。截至2025年3月21日,國泰招享添利A成立以來基金取得11.19%的正收益,相對業績基準的超額收益4.16%。最近半年市場經曆反彈行情,國泰招享添利A最近半年漲幅為9.65%。

維度二:回撤控製優秀

沒有只漲不跌的投資品種,“固收+”產品自然也不例外。近年來,由於不確定性上升,權益市場波動加大,疊加今年以來資金面收緊,債券市場也經曆了明顯的調整。在波動的市場環境下,基金的回撤控製就顯得尤為重要。

截至2025年3月21日,國泰招享添利A成立以來最大回撤-2.27%,顯著優於同類基金平均最大回撤表現(-4.37%)。(註:同類指Wind二級分類-偏債混合型基金。)

維度三:產品配置側重風險控製,力爭穿越週期

根據招享添利四季度報告顯示,股票倉位占比15.42%,從重倉股來看,選股風格較為均衡,基金經理對抗風險能力也較為看重。

正是對宏觀環境的研判和風險控製能力,也讓招享添利穩穩抓住這波港股小陽春行情,淨值屢創新高。

2024年四季度報告期末前十大重倉股

數據來源:wind,時間起止2024/10/01-2024/12/31,上述個股僅做陳述,不構成投資建議。

數據來源:wind,時間起止2024/10/01-2024/12/31,上述個股僅做陳述,不構成投資建議。維度四:“多策略投資專家”掌舵,在“固收+”產品投資中優勢凸顯

船行萬里靠舵手。招享添利基金經理張容赫擁有13年證券從業經曆和4年投資管理經驗,是一位自帶宏觀視角的高“研”值基金經理。

用一句話總結張容赫的投資理念就是——在特定投資目標的約束下,尋找風險收益最優解。

在他看來,任何投資都有約束,而把這些約束轉化為可量化、可檢視的標準後,根據轉換後的“標準”尋找增強的方向,力爭創造超額收益。

超額收益只是一方面,對於張容赫來說,最大的優勢是獨特的宏觀視角。

獨特的宏觀視角構築了張容赫的投資優勢。十餘年的宏觀策略研究,使其搭建了一套獨特的自上而下的投研體系,能夠跨越不同的宏觀環境及行業週期趨勢下進行靈活配置,有利於爭取較為穩健的業績表現。

這與“固收+”產品的特性非常契合。對於張容赫來說,作為一名擅長宏觀分析的基金經理,在宏觀方向把控、大類資產配置上具有較高的精準度,可以爭取更高的收益彈性,同時又有債券資產作為打底,可以在市場波動時做好風險防守。

後市研判

展望後市基金經理張容赫認為,從基本面的角度來看,經濟週期同步指標仍有階段性壓力,信貸脈衝的領先指標有抬升之勢,而傳導至經濟週期仍有半年以上時滯。而海外方面,面臨非週期性風險,政治風險加速了財政風險的暴露,烘托強美元的氛圍,歐美世界全面加速右轉,財政寬鬆後遺症開始加速暴露。強美元意味著全球流動性收緊,後續美元何時見頂取決於非美經濟體複蘇情況。所以經濟的底部和企業盈利的底部很可能與潛在的海外負面衝擊重合於 2025 年的年中。財政是本輪政策的重心,驅動政策轉向的焦點在於通縮時期杠杆率的被動抬升,以及應該如何去扭轉。因此,資產波動背後隱含的財富效應或成為政策的關注點。

我們認為,A 股市場會重新回歸以內為主,在政策不斷加力的背景下,整體形成先穩後升之勢。港股市場走勢健康,基本面展望積極,但必須警惕可能出現的衰退氛圍下美元流動性稀缺造成的流動性壓力。

權益方面:從行業配置角度講,政策端提振內需優先級明顯抬升,優先消費服務板塊的機會,同時關注週期底部的工業、製造業,最後配置部分公用事業作為平衡。

固收方面:我們一直以來重視信用品類的資質和收益率,利率部分則繼續維持了中短久期。

如果你也認可“固收+”的投資價值,國泰招享添利(A類:019727;C類:019728)這隻基金值得關注哦~

數據來源:產品定期報告,Wind。國泰招享添利6個月持有混合A(成立日期2024/01/09,業績比較基準為中債綜合全價指數收益率*85%+滬深300指數收益率*10%+中證港股通綜合指數(人民幣)收益率*5%,張容赫自成立管理至今):9.32%/7.45%;

風險提示:基金有風險,投資須謹慎。本基金由國泰基金管理有限公司發行與管理。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。本基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。本基金為混合型基金,理論上預期收益和預期風險高於貨幣市場基金和債券型基金,低於股票型基金。本基金投資於港股通標的股票時,會面臨港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。投資港股通標的股票時特有風險:1)港股市場股價波動較大的風險;(2)交易失敗風險;(3)彙率風險;(4)港股通機制下交易日不連貫可能帶來的風險;(5)境外市場的風險;本基金可投資資產支持證券,主要風險有(1)特定原始權益人破產風險、現金流預測風險等與基礎資產相關的風險;(2)資產支持證券信用增級措施相關風險、資產支持證券的利率風險、評級風險等與資產支持證券相關的風險;(3)管理人及託管人違約違規風險、專項計劃賬戶管理風險、資產服務機構違規風險等風險;(4)政策風險、稅收風險、發生不可抗力事件的風險、技術風險和操作風險等其他風險。“固收+”中的“固收”即固定收益類基金,是指投資於存款、債券等債權類資產的比例不低於70%的基金,但收益的實現有不確定性,產品不保本。固定收益類產品主要面臨政策風險、信用風險、利率風險、流動性風險和其他風險,一般而言,其長期平均風險和預期的收益率低於股票型基金,高於貨幣市場基金。本基金對每份基金份額設置最短持有期限。基金份額持有人持有的每份基金份額最短持有期限為6 個月,在最短持有期限內該份基金份額不可贖回或轉換轉出,自最短持有期限屆滿的下一工作日起(含該日)可贖回或轉換轉出。投資有風險,投資者在進行投資決策前,應仔細閱讀本基金的《招募說明書》和《基金合同》,充分考慮投資者自身的風險承受能力,謹慎投資。