中加基金固收週報︱市場情緒進一步走弱

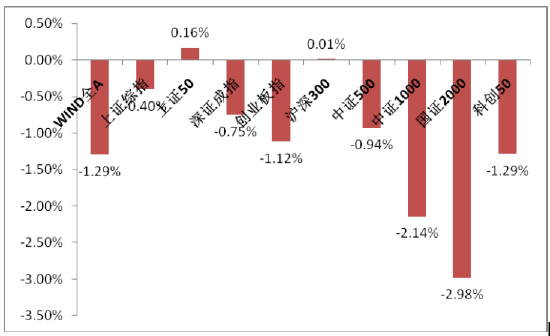

上週A股主要指數漲跌不一,持續弱勢震盪。

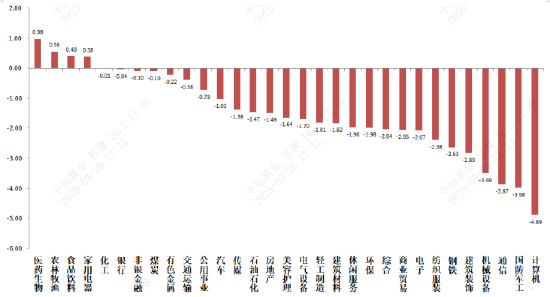

31個申萬一級行業中,醫藥生物、農林牧漁和食品飲料相對錶現較好。

A股主要指數週漲跌幅(%)

資料來源:wind;統計區間:2025/03/24-2025/03/28

資料來源:wind;統計區間:2025/03/24-2025/03/28申萬一級行業周漲跌幅(%)

資料來源:wind;統計區間:2025/03/24-2025/03/28

資料來源:wind;統計區間:2025/03/24-2025/03/28宏觀數據分析

1-2月一般公共預算收入當月同比-1.6%,稅收收入-3.9%,非稅收入11.0%,數據不及預期。分中央和地方看,中央一般公共預算收入同比下降5.8%,地方一般公共預算本級收入增長2%。稅收端,個人所得稅增速較高,增值稅和消費稅增速較低,企業所得稅同比為負。非稅端第二本賬-政府性基金收入累計同比-10.7%。其中,國有土地使用權出讓收入4744億元,同降15.7%。 結闔第一二本賬的財政收入看,廣義財政收入同比-2.9%。政府收入端持續受到經濟內需不足的拖累。

1-2月一般公共預算支出同比3.4%,政府性基金支出1.2%,較24年12月增速回落。結構上,基建類財政支出力度普遍較小,節能環保支出同比1%、城鄉社區同比-6.6%、農林水同比-10.5%、交通運輸同比2.3%,基建支出合計同比-5.6%。而教育(7.7%)、科技(10.6%)、社保就業(6.7%)、債務付息(19.7%)等是主要支撐項。後續積極的財政政策尚待進一步發力。觀察政府收入轉好節奏和專項債、特別國債等有無加速發行跡象。

1-2月全國規模以上工業企業營收同增2.8%,增速比去年全年加快0.7個百分點。利潤下降0.3%。符合市場預期。製造業利潤邊際改善,1-2月份同增4.8%。企業類別看,國有控股企業實現利潤總額3487.7億元,同比增長2.1%;股份製企業實現利潤總額6739.2億元,下降2.0%;外商及港澳台投資企業實現利潤總額2304.6億元,增長4.9%;私營企業實現利潤總額2209.9億元,下降9.0%。整體數據看,1-2月工業企業利潤率處在2017年以來較低位置,應收賬款處於較高位置,當前企業競爭激烈,增收不增利特徵仍在,企業盈利改善有待供給端政策和需求端回暖的雙向托舉。

股市策略展望

隨著偏弱的經濟數據連續公佈和美國對等關稅生效日的臨近,市場宏觀預期持續走弱,風偏萎縮,資金面層面,市場持續縮量至每日萬億以上水平,兩融資金持續負增,但ETF數據轉正,為後續大盤風格帶來一定支撐。

短期,在情緒面走弱背景下(科技打預期最高潮已過,謹慎敘事出現,結構性行情為主,經濟基本面高相關方向更是如此),市場大概率維持弱勢震盪,需要有強力催化的新方向來形成主線(財報季臨近,但市場對各板塊業績也都有預期,經濟弱勢情況下對大盤影響有限,業績更好的細分板塊在各自行業中會更具優勢)

中期維度看,科技的產業趨勢和敘事仍無法證偽,且當前國際政治經濟局勢不確定性仍大,經濟基本面好轉仍需隨著時間和更多催化來驗證,當前仍無法作出可以順暢外推的假設,順週期類板塊相比科技面臨更大壓力。隨著科技在震盪中估值分位和交易擁擠度回落,中期維度維持科技板塊繼續占優的觀點。

行業上,對於偏防禦的紅利類行業,配置比例短期可適度增加,當前大盤風格迎來一些資金介入抄底,“杠鈴策略”短期值得推薦。弱勢市場紅利較有相對,低利率環境對紅利風格形成中長期流動性支持,依然具有很高穩定性,觀察市場主線板塊預期來擇時。關注有催化的紅利標的、弱週期且現金流穩定的公用、金融、貴金屬等價值紅利。進攻性行業方面,我們繼續重點關注科技(調整深化但受關注度仍高,受經濟政策影響相對較小,當前市場的悲觀敘事主要集中在應用不兌現和算力基建投資過度。可以在調整中觀察新的敘事和催化的份量,中期仍然看好。財報季中最先有業績的算力等可能更具優勢,關注港股互聯網、自主可控、機器人、低空等方向催化)。景氣支撐類(財報季臨近,有業績支撐和預期持續的製造業具有波動相對小、業績和預期足的優勢,如電力設備、消費電子、家電等優質標的、或受益於供給出清的醫藥、電新、上遊週期類)相關標的。順週期(對於政策和基本面預期彈性高,但目前現實與預期均比較逆風,根據風偏和催化配置以消費為首的標的)。

風險提示:本材料的信息均來源於已公開的資料,對信息的準確性、完整性或可靠性不作任何保證。本材料中的觀點、分析僅代表公司研究團隊觀點,在任何情況下本文中的信息或表達的意見並不構成實際投資結果,也不構成任何對投資人的投資建議和擔保。任何媒體、網站、個人未經本公司授權不得轉載。