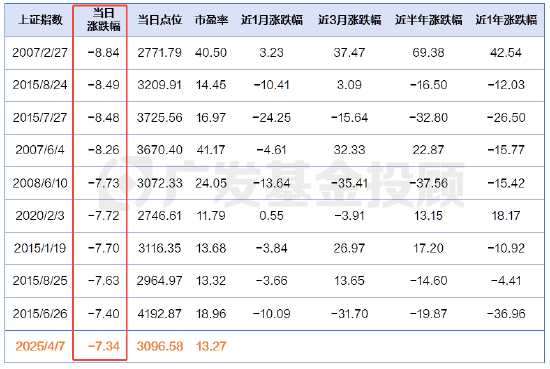

一文讀懂「新麻辣粉」(MLF),對理財債基影響幾何?

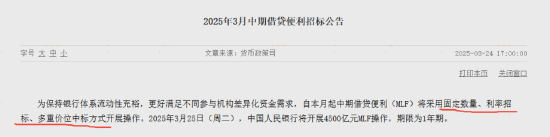

3月底,央行重磅官宣“麻辣粉”的新規。

裡面最重要的變化是,“新麻辣粉”採用了【多重價位中標方式】,取代了之前的單一利率中標。

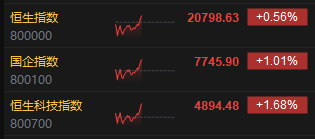

也許這個描述,會顯得有些太術語、太枯燥,但我們可以從公告發佈後的市場走勢里,看出這項政策的威力:中長端利率債收益率明顯下行(即債券大漲收蛋),漲幅在近幾週以來都算很高的。

圖:30Y特別國債3月24日以來日內走勢圖

圖:3月24日當天利率債收益率表現

數據來源:wind

考慮到有些小夥伴可能對麻辣粉(MLF)不太熟悉,這裏我們先簡單解釋下。

MLF是銀行向央媽借錢的利率,比較常見的期限是1年。它主要的應用場景是:

– 銀行承擔的一個重要職責,就是把錢通過貸款發給企業或者個人。

– 不過,有的時候,銀行自己也沒有充足的資金,來發放貸款給別人。

– 但企業和個人,又處於“嗷嗷待哺”的狀態,等著借錢去發展業務,或者買自己想要的東西。

– 此時,央媽就會出手,先以比較便宜的利率(MLF利率),把錢借給銀行;這樣一來,銀行兜里就有錢了,可以貸款給企業和個人。

– 由此,銀行賺到了利差的錢,企業和個人也如願貸到了款,可以去買自己想要的東西。

那麼,現在的核心問題就是:

1. 為什麼央媽用【多重價位中標方式】替代以前的【單一價位中標方式】,能不能“中譯中”一下這個變化的含義?

2. 這個新中標方式的“威力”,到底來自於何處,為什麼能讓當天債市應聲大漲?

3. 新麻辣粉MLF,對債市後續的影響是怎樣的,咱們的理財和債基到底是會漲還是會跌呢?

接下來,咱們用通俗易懂的語言,為大家解析這幾個專業而重要的問題。

————————————————-

01 麻辣粉新招標方式中譯中

新的招標方式是多重價位中標(美國式招標),而舊的是單一利率中標(荷蘭式招標)。

l 舊的單一利率中標是“團購”模式:所有銀行借MLF的利率,由“團長”央媽確定,比如央媽劃定2%的利率,那麼所有參與的銀行借錢利率都是統一的2%。

l 而現在的多重價位中標,是“按需報價”模式,銀行自己按需出借錢利率的,價高者先分到借錢的額度,直到全部借完為止,那麼每個參與銀行借錢利率是不統一的,具體取決於自己的報價。

這樣一來,可能出現兩種情形:

銀行A:來向銀行A貸款的客戶都排到門外了,但銀行A自己賬上沒多少錢可以貸給客戶,現在急著用錢,覺得2%的利率可以接受,那麼銀行A就以2%的利率向央媽借到了錢。

銀行B:不是那麼著急用錢,覺得利率要低於1.85%才想借,那麼如果央媽這次準備借出去的錢很少,可能就輪不到他,一分錢也借不到;如果央媽出借的量很多,那他可能以1.85%的利率就借到了。

有的朋友可能想說,這不是對銀行A不公平嗎?為什麼銀行A要付2%的利息,而銀行B只需要付1.85%呢?

——其實,這也沒有什麼不公平,因為銀行A的需求更迫切,而且銀行B也冒了出價太低、借不到錢的風險。

這種模式,讓銀行可以根據自己的資金需求自主報價,誰急著用錢、誰就多出點利息,“娃兒們”有了更多按需操作的空間。

而且,在當前寬貨幣的宏觀背景下,與央媽統一劃定的2%利率相比,新模式下大部分銀行實際要付的利率,一般會低於2%,從而有效緩解了銀行的償息壓力。

央媽正是通過這種方式,降低了“娃兒們”銀行的融資成本負擔,這也是這次MLF改革最核心的作用。

銀行的融資成本下降了,也會傳導給經濟實體中的各企業和個人,讓大家的貸款利率逐步下降。

此外,這樣的修改還有一個重要作用:

現在,MLF的中標利率有多個,變得更加市場化,所以麻辣粉MLF不再具有政策利率的屬性。

在卸下了政策利率的擔子以後,MLF回歸了給銀行間機構補足流動性工具的定位,只負責給錢,不再負責發信號。

可能有小夥伴會問了:MLF退場後,現在的主要政策利率是什麼呢,與MLF有何異同?

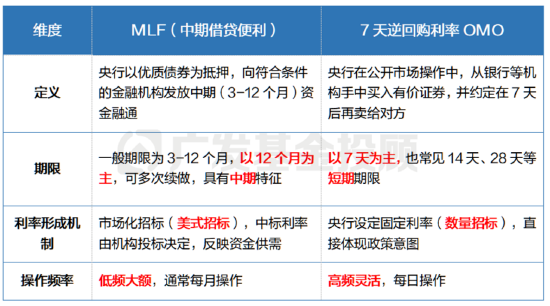

是7天逆回購操作利率OMO。

我們也總結了兩個利率的重要區別,歡迎大家截圖保存。

來源:廣發基金

02 新的MLF,究竟有哪些對大家實實在在的利好?

央媽推出的新版麻辣粉,為什麼比以前的更“香”?這主要出於兩方面的考量:

1) 降低銀行融資成本,緩解淨息差壓力:

在此之前,MLF一般都高於機構(主要指銀行)的市場化融資成本(例如同業存單利率)。

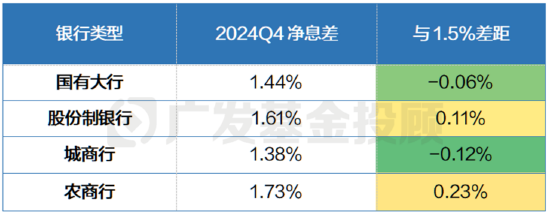

從下表格中可以看出,除了城商行以外,其他類型的銀行,處境都是向央行借錢不如向其他的“兄弟姐妹”銀行們借錢。

數據來源:wind、廣發基金;數據截至:2025.3.24

而現在,當MLF從統一製定的政策利率,改成銀行自行根據需求報價以後,銀行往往會參考自己的市場化融資成本來投標,這是低於原來的利率水平的。所以,銀行向其他人借錢的成本也會整體下降,有助於緩解銀行的淨息差壓力。

我們再從實際落地情況來看:

本週MLF修改後的第一次操作,中標利率雖然沒有官方公佈,但據機構自述,在1.85-2%的區間內都有中標,而上一次MLF的統一中標利率是2%,確實發生了下降。

畢竟從目前的銀行淨息差情況來看,許多銀行的淨息差已經低於1.5%的警戒線水平了,因此這次推出“新麻辣粉”具有重要意義。

數據來源:wind、廣發基金;數據截至:2024.12.31

而銀行融資利率的下降,也會逐漸傳導至實體經濟,推動企業和個人的融資成本下降。

我們就能以更便宜的利率,向銀行借到錢。所以說,這最終是一件惠及所有人、惠及經濟複蘇的事。

2) 完善政策利率體系:

關於淡化MLF政策利率屬性這件事,其實央行已經籌劃已久了。

潘行長曾經在發言中指出,過去MLF與OMO並存的“雙軌製政策利率”,導致政策信號分散,需要簡化。根據央行2024年《貨幣政策執行報告》,多期限政策利率並存,削弱了短端利率向中長端傳導的有效性。

這就好像一輛馬車,有兩匹方向分散的馬同時在拉一樣,可能不一定會走向車伕想要的目的地。

現在,央行明確了政策利率以短期利率為準的標準,框架更透明、傳導更順暢、管理更精準。這就像,用一匹力氣更大的馬,替代了原來兩匹方向分散的馬,使得馬車走得更快、更穩、更精準導向目的地。

現在的利率調控框架

資料來源:中金公司研究部

03 本次修改,對於咱們債基和理財投資影響幾何?

上面的分析,可能聽上去有點太過理論化,對於咱們普通投資者來說不知道有哪些實際的作用。

接下來,我們就落腳到實際投資,看看這次MLF的修改,對於我們的債券基金和理財有什麼直接影響。

先說結論,我們認為短期內的影響比較正面,中長期的影響則持謹慎觀點。

a) 短期:階段性利好,釋放了央行嗬護資金面穩定的信號

這週一(3月24日),MLF投放了4500億元,這是2024年7月後央行首次恢復MLF淨投放,緩解了銀行間市場“缺錢”的流動性壓力,也釋放了央行嗬護資金面穩定的信號。

數據來源:wind;數據區間:2024.06.01-2025.03.31

想要理解這個舉措對我們的影響,大家不妨用逆向思維來看,之前債市表現如何:

– 回顧2月中旬以來的債市,從最高點以來,中債-國債總財富(10年以上)指數最大跌幅為3.91%,部分7-10年國開行主題的基金最多下跌超過3%,對於穩健類資產這個數據還是比較令人驚心動魄的跌幅了。

– 而這段下跌行情的成因,很大程度上就是因為市場資金面緊張,持續“錢荒”,融資利率高企;債券投資者的成本利率(即融資利率)持續高於債券收益率(例如10Y國債收益率),這種倒掛給債市帶來了較大的拋售壓力。

不過,在本週MLF進行投放後,也顯示了央媽嗬護資金面穩定的信號,債市的壓力有所緩解。

而且,在新的中標模式下,MLF中標利率降低,銀行間的融資成本下降,債市參與者融資加杠杆的意願和能力增加,可以買更多的債券,或將有助債市穩定。

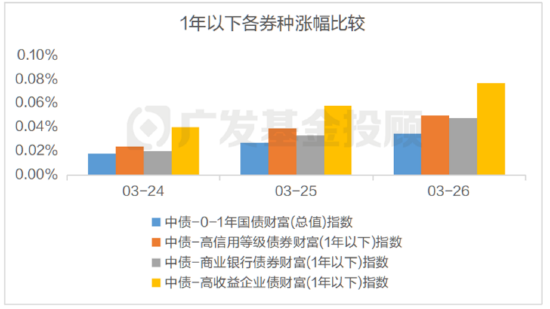

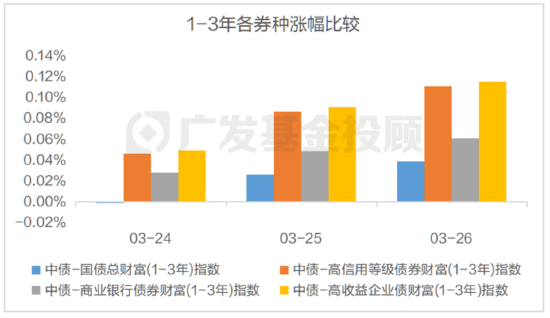

具體到券種上,我們認為杠杆資金所偏好的短端信用債可能有比較直接的利好。

b) 中長期:不確定性因素很多,本次MLF的利好很難長時間維持,因此相對謹慎

謹慎的原因主要有幾點:

1.後勁問題:

在長端利率債回補了一定漲幅以後,10Y國債收益率來到了1.8%左右。如果後續沒有超預期的降息,那麼收益率再下行的空間,可能也比較有限。簡單來說,就是債市如果前面漲多了,那麼後勁如何就要謹慎些了。

2.本次大投放具有特殊性:

這一次,MLF投放的資金量比較多,但這可能也有一些特殊因素在內:現在是稅期+臨近跨季,是傳統上資金緊張的季節性時間。央媽在資金面最薄弱的時間展開嗬護,也是綜合各方面因素考慮,持續性是需要再觀察的。

3.央媽後續操作的不確定性:

如果債市收益率下行過快、或者資金空轉現象明顯,央媽以後也可能會減少投放;這會引起資金利率上升,進而使得債市收益率整體上行(債券價格下跌)。

此外,MLF不再是政策利率以後,大家更關心OMO的水平,而央行對OMO的操作如何,不確定性也很高,這對債市的影響可能會更直接,可能會放大後期債市的波動。

——————————————–

總結來看,新麻辣粉第一次投放後,短期內債市整體出現立刻上漲,而受益於杠杆修復的短端信用債,利好更加明顯。但是,很難說新的MLF會給債市的長期表現,帶來什麼直接影響。

基於此,建議大家還需要持續觀察以下重要指標:

– 央行在資金面的態度(比如看OMO投放量,越多就越樂觀)、市場資金緊張情況(比如DR007利率,越低就越樂觀);

– 利率債發行的情況,如果發行的多,可能容易產生債券供給>需求的情況,對債券價格有不利的影響(例如國債、政金債、地方政府債,都算在廣義的利率債里);

– 後續降準降息的落地情況,如果有落地的預期,則對債市比較利好;

– 經濟基本面的複蘇情況,如果複蘇得比較好,那麼債市的收益率在股票等風險資產面前,就顯得有點不夠看了,對債市會比較不利。

如果沒有那麼多時間精力跟蹤市場,也可以考慮交給專業的投顧團隊。

廣發基金投顧建立了全面且全週期的債市跟蹤體系,我們的組合會從策略層面進行分散,力爭涵蓋各種券種、交易、信用風格,努力實現收益來源多樣化,對衝單一策略的風險,並在市場發生重要變化時適時調整,致力於給你提供“從投到顧”的全方位服務。

本週你的理財/債基表現如何?有收蛋嗎?歡迎在評論區與我們互動呀。

(本文來源:廣發基金投顧團隊)

———————————————————–

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎