特朗普關稅超預期,全球資本市場震盪!給你一份普通人適用的賬戶操作指南

美國時間4月2日下午,特朗普正式公佈最終關稅政策!當天的資本市場受到了巨震:

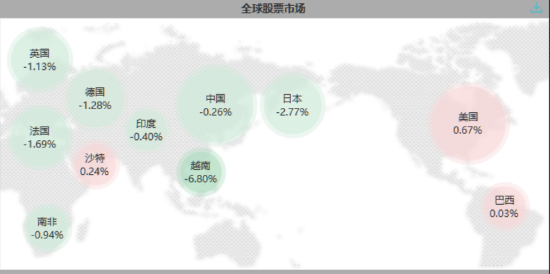

美國市場:消息公佈後的夜盤集體大跌,頭部科技公司跌幅都超過5%。

亞太市場:日經指數下跌超過2.7%,MSCI越南下跌超過7%。

而咱們中國市場的股債表現有一定的分化:

– 債市大幅高歌上漲

截至4月3日15:30,10Y國債收益率下行7bp、30Y下行7.5bp,是近一年里單日下行幅度最高的一天,甚至超過2024年末大漲行情。

數據來源:wind,截至20250403 16:50

這說明,市場認為關稅可能對經濟衝擊不小,在此背景下央媽可能會拿出更多嗬護手段(比如之前提過的“擇機降準降息”),為國內經濟維穩護航,因此今天債市展開了博弈搶籌的戲份。

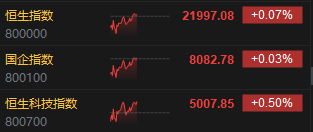

– 股市表現還算平穩

雖然恒生科技下跌超2%,但A股並沒有出現大幅低開的行情,上證指數最終小幅收跌0.24%,在4月3日全世界股市表現中,已經算得上是超級優等生了。

數據來源:wind,截至20250403 16:50

從行業板塊來看,今日領漲、領跌的5個行業分別是:

ž 農林牧漁1.76%,電力及公用事業1.49%,食品飲料1.28%,房地產1.09%,消費者服務0.93%;

ž 電子-2.48%,家電-2.38%,機械-2.13%,汽車-1.94%,通信-1.86%。

我們可以發現,領漲的主要是避險性質(電力行業是紅利主題中的重要部分),以及圍繞著內需扶持政策加碼展開博弈的順週期行業。

而領跌的,則是一些典型的成長型科技類行業,容易在風險偏好降低的行情中受挫,且對於全球市場有一定依賴度,從基本面來說也確實更會受到關稅增加的打擊。

當然,除了這1天的行情變化外,我想大家可能會關心一些更長期的東西:

1. 關稅政策具體內容,以及特朗普在其背後的博弈訴求是什麼?

2. 這次的關稅變化,與2018年貿易戰有何不同,中美是否發生了“攻守易勢”的情況?

3. 作為普通投資者,在此背景下持倉的各類資產基金會怎樣變化,我該怎麼做?(A股、港股、A債、美股、美債、黃金、彙率)

別擔心,我們依然會用專業而不失通俗易懂的方式,為大家展開詳細拆解。

——————————————-

01 關稅政策內容一表梳理

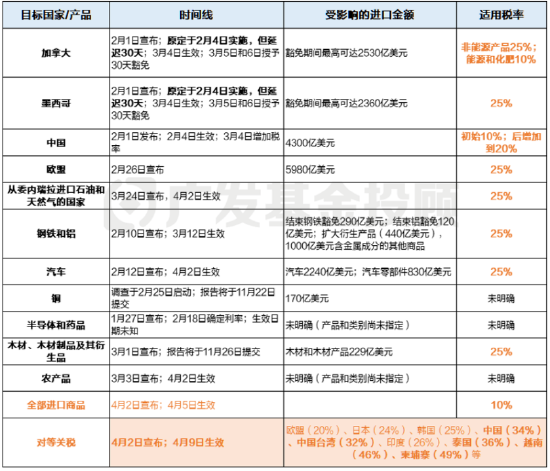

從特朗普今年年初上任以來,“關稅新政”就開始密集出台,2、3月已經落地了針對中國、加拿大和墨西哥,以及對鋼鐵和鋁等商品加征關稅的政策。

4月3日的“對等關稅”官宣之後,美國加征關稅的對象和稅率出現了進一步擴大。

還是放一張圖,清晰點。我們在下表中按時間線梳理了特朗普上任以來的關稅政策,供大家參考。

特朗普上任以來的關稅政策

資料來源:TAX FOUNDATION、廣發基金

現在,我們來劃一下重點,本次關稅政策到底哪裡超預期了?

第一,稅率。目前,對華關稅稅率大幅超越此前市場的中性預期(約40%)。4月9日,若正式生效,美國對華關稅將達到:12%(特朗普2025年上台前平均稅率)+20%(2月發佈,3月生效)+34%(本次4月2號發佈) = 66%。

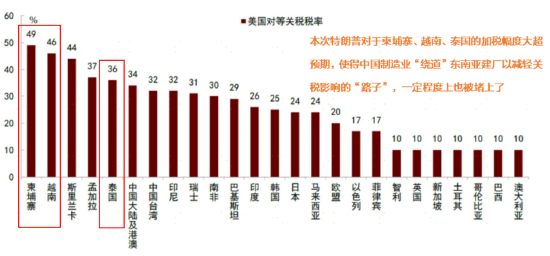

第二,範圍。本次對等關稅徵收國家範圍非常廣,且對東南亞國家出口稅率超預期,使得中國製造業“繞道”東南亞建廠和外貿等那些“原本以為能避開關稅”的方法,一定程度上也失效了。

資料來源:白宮,NBC News,中金公司研究部

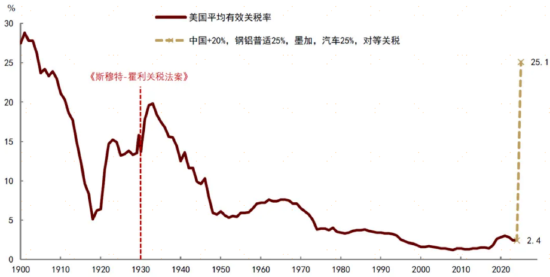

如果按當前加征關稅的情況來看,據機構測算,2025年開始美國關稅稅率可能將從去年的2.4%提升至25.1%,達到近百年以來的最高水平。

資料來源:USITC,Wind,中金公司研究部

不過,由於特朗普經常“反反複複”的政策言論,可能大家對具體數字已經有點脫敏了。我們現在更關注的,是關稅政策背後的博弈邏輯,以及是否還有迴旋的餘地。

當前大多數機構認為,特朗普是想通過“先關稅後談判”的策略,向對手國換取更多利益,迫使對方在更多敏感問題上做出讓步。

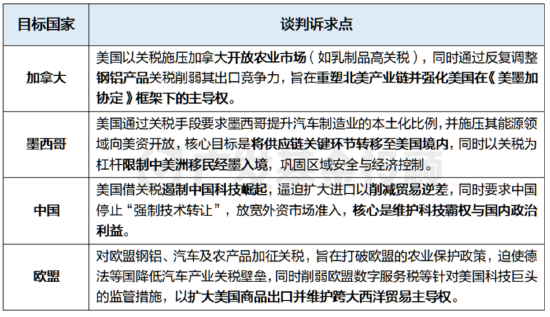

這裏放了幾個重要目標國家的談判訴求點,大家可以一起參考。

資料來源:公開資料整理,僅供參考,不代表廣發基金觀點,不構成投資建議

而在迴旋的餘地上,我們其實已經本文開頭的表格上就提到過了:

2月1日發佈對加拿大和墨西哥的關稅政策時,原定2月4日實施,但最終延遲了30天,並且又在滿30天后的3月5日和6日,再授予了30天豁免。——至此,實際上原定的加稅,已經延遲了60天。

對於中國而言,特朗普之前也聲稱過:“如果中國願意出售Tik Tok,作為交換,或許會考慮降低一些關稅”。因此,美國現在的關稅態度基本上都是先加再說,以後慢慢談、慢慢減。

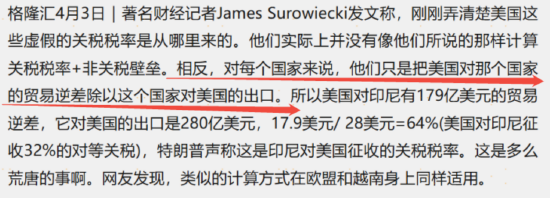

目前,美國也有財經記者對廣為流傳的tariff表格數字計算邏輯有所質疑。

如果確實按他所說,當前的關稅數字以如此質樸的方式計算得出,那麼這個數字究竟是反映了特朗普真正的加稅意圖,還是只是作為一個威懾談判手段,可能就需要重新評估了。

因此,大家不用過於擔心,4月9日政策正式生效前,還存在很多變數。

02 與2018年貿易戰有何不同?

站在2025年,中美雙方的經濟情況和產業情況,相比於2018年都存在著很多不同之處。

– 中國:

正面來看,當前中國對美出口依賴度有所下降,2024年中國對美貿易占中國外貿總額的比重僅為11.2%,較2017年降低了3%。

同時,中國在高端科技製造產業也出現了諸多突破。DeepSeek對美國算力主題的衝擊、半導體產業加速國產替代、國產智駕電車不斷搶占市場份額等,這些都讓我們在談判桌上的底氣更足了。

負面來看,中國的宏觀經濟相比於2018年來說,面臨著更多的挑戰。

2018年初,10年期國債收益率為3.9%,而當前在1.7-1.8%左右。在已經經曆了較長時間的降息後,出於資金空轉、銀行淨息差壓力等因素,再採取降息來對衝關稅影響的政策空間,其實比以前更小了。

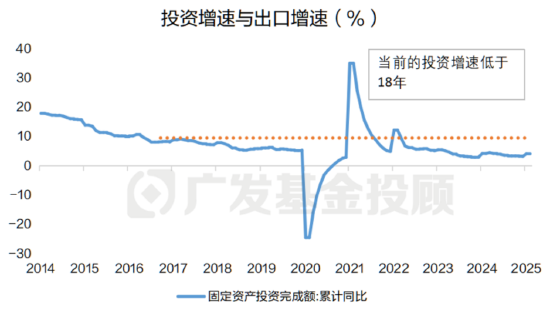

同時,中國GDP的三駕馬車里“投資”增速也較2018年相對減弱,出口上可能寄予了市場更多期望。

數據來源:wind、廣發基金;數據區間:2014.1.1-2025.03.31

– 美國:

事實上,和2018年相比,美國面臨著的內部壓力是更大的。

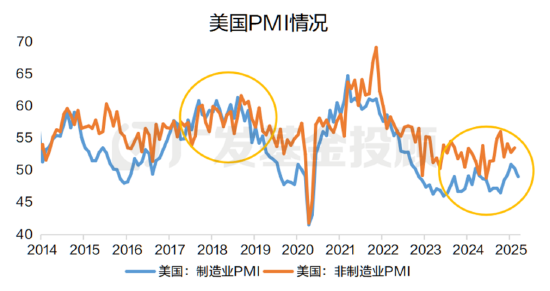

經濟增長更弱:從美國製造業PMI情況來看,自2021年高位持續下行後,當前PMI維持在50以下的水平震盪,與2018年60附近震盪的點位相比明顯是更弱的,這說明美國經濟正處在下行週期中,不似2018年那樣強勢。

數據來源:wind、廣發基金;數據區間:2014.1.1-2025.03.31

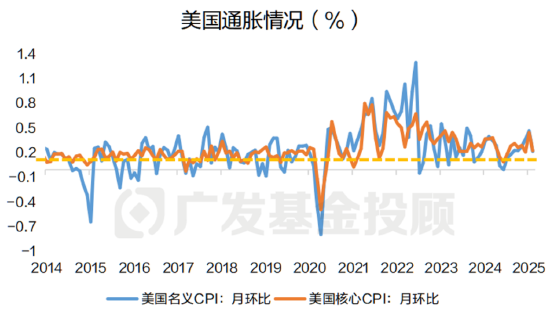

高企的通脹水平:對於美國而言,比經濟處於下行週期更尷尬的,是從疫情以來就一直居高不下的通脹水平。從下圖中可以看出,當前的CPI明顯比2018年的中樞更高。

數據來源:wind、廣發基金;數據區間:2014.1.1-2025.03.31

美聯儲的巴爾金也表示,“關稅可能會同時推高通脹和失業率,給美聯儲帶來巨大挑戰”。所以說,較高的關稅對於已經面臨了增長和通脹問題的美國而言,無疑是一種“火上澆油”。

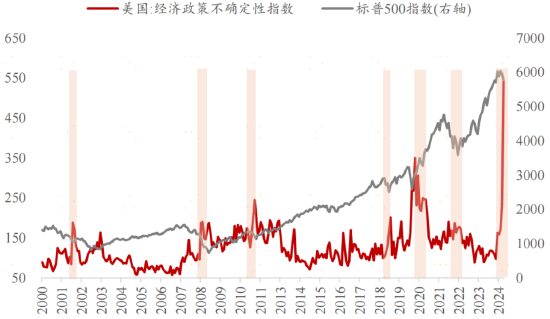

顯著的市場擔憂:2月以來,隨著特朗普加關稅政策密集出台,美國經濟政策不確定性指數大幅提升(看下圖這幾乎垂直的紅線)。

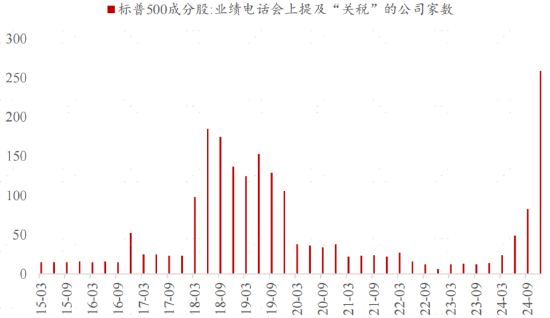

2024Q4財報會上,提及“關稅”關鍵詞的美股上市公司家數,也創了近10年新高,這都顯示了市場對本輪貿易戰的擔憂是遠大於2018年的。

資料來源:Wind,Factset,方正證券研究所

總結來看,目前中美環境相較於2018年都增加了很多不確定性。特朗普反複不定讓市場普遍認為本輪貿易戰帶來的波動和難以預測性會更大,後續實際如何落地、是否會修改數字和日期,還存在很多變數。

理論上說,美國自己,可能也很難承受得住關稅進一步推高通脹的風險,可謂是“傷敵八百自損一千”。

03 普通人適用的賬戶操作指南

最後,作為投資者的我們,肯定還是需要落腳到實際投資中的。

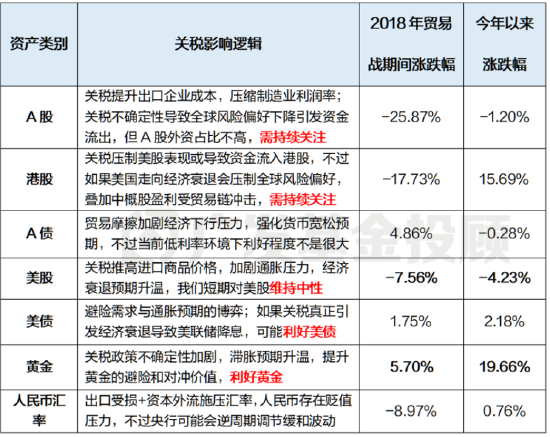

那麼關稅政策,對於我所持有的基金,有怎樣的影響呢?還是一張表說清楚。

我們這裏放了各大類資產與關稅影響的對應邏輯、2018年貿易戰的行情回顧,以及今年以來的行情。

各大類資產與關稅影響的對應邏輯

數據來源:wind、廣發基金,其中2018年貿易戰期間是指2018.3.22-2018.12.31

從表格中可以發現,自從開年以來,美股和黃金已經顯示出了一定的提前定價特徵。美股自2月中旬以來快速下行,黃金則在今年一路高歌猛漲,這與2018年貿易戰期間的走勢類似。

但在關稅落地後,是否會發生“利好出盡即為利空”(對黃金)和“利空出盡即為利好”(對美股)的情形,也是有一定不確定性的。

而對於咱們中國的主要資產(A股、港股、中債),在研究加征關稅落地後可能受到的影響時:國內是否會推出更多“內循環”政策,以及能夠對衝多少出口減少的影響。

l 如果擴大內需政策能夠有效發力,A股和港股,有望走出相對穩定和獨立的行情。

今年以來,A股和港股的市場情緒都比較正面,在4月3日當天(即美國宣佈完關稅政策後的第一個交易日)的表現,在全球主要市場里都是相對穩定的。因此,我們不必過於悲觀。

對於中債而言,關稅對經濟帶來的負面影響,邏輯上肯定是對債券有利好的;但是,由於長端利率債收益率,在關稅後的第一個交易日就發生了極大幅度的下行,一定程度上透支了一些降息降準的預期,如果後續沒有持續性政策,可能還會出現回調風險。

l 如果美國關稅政策發生了“傷敵八百自損一千”的情況,美國發生實質經濟衰退,倒逼政府軟化關稅,那時利空出盡,對於A股、港股而言,可能也會有不錯的投資機會。

最後,無論政策和市場如何變化,我們也有一些普通人適用的賬戶操作建議:

1.不要過於博弈任何一種資產的單邊方向。目前有些資產,例如美股、黃金、中債,呈現出了一定的提前定價特徵。後續可能還會出現股市利空出盡上漲、黃金和債券利好出盡下跌的現象,不確定性很高。

2.堅定多元資產配置的策略。預測是市場上最難做的事,而穿越這些不確定性的鑰匙,我們目前仍然認為是全球多元資產分散配置。在市場波動加劇的情況下,進行多元化投資是降低風險的有效策略,並且通過在不同的資產類別之間分配投資,可以減少單一投資帶來的風險。

3.尋找專業力量的幫助。即便市場變化紛繁複雜,廣發基金投顧團隊仍將繼續用專業的投資能力、貼心的投顧服務陪伴在你身邊,路雖遠,行則必至。

你關注本次關稅政策了麼?你怎麼看?歡迎大家在評論區與我們互動。

(本文來源:廣發基金投顧團隊)

———————————————————–

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎