關稅的大浪下,我們挖掘出了被“錯殺”的板塊

這幾天,特朗普反複不定的關稅政策,把全球資本市場都攪得上下起伏。這週一(4月7日)上證指數大跌7.34%,在近20年的單日跌幅里都可以排到前10。

不過,咱們也不用過於焦慮的。站在當前的市場行情中,至少有三點比較明確的利好:

1.央媽與中央彙金聯手發聲救市,其他央國企和上市公司也陸續響應,從4月8日到4月10日,A股的表現都比較強勢;

2.4月10日淩晨,特朗普宣佈對於未採取反製措施的近90個國家,將“對等關稅”的實施延後90天,這給了中國的轉口貿易一個緩衝期,也利好那些有海外產能的公司;

3.週一的集體大跌中,一些行業和公司受到市場情緒營銷被“錯殺”,雖然它們對美或對外出口的實際業務敞口並不高,但還是與大盤一起承受了恐慌下跌,這些公司或有修復機會。

因此,今天我們就從行業板塊和大類資產兩個維度來分析,一起尋找關稅的大浪下那些被“錯殺”的板塊。

還是結論先行,歡迎大家保存分享。

各板塊對美出口敞口及4月7日跌幅情況

各板塊對美出口敞口及4月7日跌幅情況資料來源:海關總署,wind,興業證券經濟與金融研究院,廣發基金整理

行業層面關注4個維度

從行業層面來看,本輪被錯殺的行業,可以分成非出口型順週期行業、有海外產能佈局的行業、國產替代主線行業、部分被“錯殺”的成長型行業。

類型一:對美出口敞口極小,基本不受關稅直接影響,但有一定的順週期性質

例如,非銀金融、銀行、房地產、煤炭、公用事業、食品飲料等。

這些行業以內需和週期為主。4月7日的受挫,一部分是因為市場悲觀情緒的蔓延,另一部分也是因為出口減少會給經濟增長帶來壓力,邏輯上確實是會影響宏觀順週期相關行業的發展。

不過,最近這兩種不利影響都在逐漸消退:

對於市場悲觀情緒而言,在央行和國家隊的聯手下,市場已經逐漸走向理性區間:

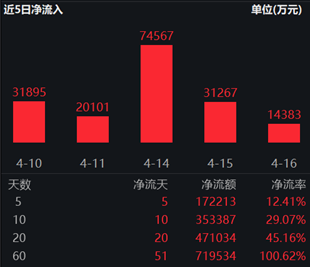

4月7日尾盤,寬基類ETF合計淨流入550億元,超過2024年2月5日單日494億的淨流入,創曆史記錄;4月8日增持力度進一步加碼,正如下圖所示,僅滬深300ETF的淨流入就接近540億元。國家隊堅定維穩資本市場的決心,也帶動了其他市場參與者的信心,本週二、三、四,A股均上漲。

數據來源:wind;統計區間:2025.01.01-2025.04.08

數據來源:wind;統計區間:2025.01.01-2025.04.08對於“出口影響經濟增長、進而影響順週期行業表現”的邏輯而言:

一方面,國家隊買入的ETF里,許多權重股都是順週期行業,能夠直接獲得資金流入的利好;另一方面,四月下旬即將召開的政治局會議也可能會有更多的經濟扶持政策出台。因而,這方面的市場情緒壓力也會有所緩和。

總結來說,這些非出口型、偏順週期的行業,單看被錯殺後的估值位置,反而變得更加有吸引力了。

類型二:有的行業雖然有一定的對美出口敞口,但本身具有海外產能佈局

這類行業以家電、輕工製造、紡織服裝為代表。

家電基本上是對美敞口最高的行業:白電約15%,黑電10%以內,小家電更高。

但是,家電行業並不是第一次成為貿易戰的“轟炸前線”。黑白電頭部企業早在2018年貿易戰之後,就已經著手增加全球產業鏈佈局,以規避越來越頻繁和莫測的貿易摩擦了。

就比如,既然中國出產的產品會被加關稅,那麼這些公司就提前在越南、柬埔寨、摩洛哥等國家建廠,出產的產品產地就不再是中國,也不用承受增加關稅的壓力了,像家電、輕工製造、紡織服裝等行業內,提前做過這類佈局的公司並不少。

而從4月7日普跌10%、部分海外敞口高的公司下跌超20%的跌幅來看,很多公司的股價跌幅已經超過了對美銷售或者利潤占比的幅度。

4月10日開盤後,由於美國暫緩了近90個國家的對等關稅,這對於那些有海外產能的公司而言形成明顯利好,受益於東南亞轉出口的輕工製造、紡織服裝行業,以及部分海外產能較為完善的家電公司,均有不錯的漲幅,也緩解了行業內的恐慌情緒。

類型三:存在對美敞口、海外產能一般,但具有國產替代主線

這類行業以計算機和通信為主。

在國內“以我為主”的政策主線下,國產替代可能會是今年反複提起的概念,因此未來或存在一定機會。不過,這類機會可能是偏短線的,對於普通投資者來說不一定很好把握,大家還是需要多留意風險。

類型四:業務與海外和宏觀經濟都關係不大,純粹被情緒錯殺

這類行業大部分以成長型為主,本身在情緒衝擊下的彈性就比較大,傳媒、國防軍工、創新藥是比較典型板塊。

這些成長龍頭在經過一輪下跌後擠出了一些泡沫,估值就更有吸引力了,也是值得咱們關注的。

大類資產層面看黃金、A債、美債

在當前動盪的市場環境中,超預期的事件頻繁湧現,熱點話題也不斷更替,吸引著大家的目光。然而,與其被這些瞬息萬變的熱點牽著走,不如試著找到並把握那些“不變的主線”,這才是我們穿越動盪、把握長期機遇的關鍵。

從大類資產層面來看,目前仍有一些結論是不變的:

1.黃金:

目前複雜的國際形勢+美國通脹壓力的背景下,黃金資產仍值得關注。

上週美股大跌後,多家券商發出了追加保證金通知,通知規模為近年最高,推升了出售黃金兌換現金追保的需求,這種流動性的衝擊給黃金的價格帶來了一定的回調。

從金價核心驅動力來看,避險需求、央行購金以及美聯儲降息週期一定程度上仍將利好黃金資產。

2.國內債券:

特朗普政策的高度不確定性和提高關稅、財政緊縮的特徵,使得美國和全球經濟走弱的風險均有所上升,在此壓力下,貨幣政策不具備收緊的基礎,寬鬆的資金面對於債市是比較利好的,仍值得關注。

3.美債

雖然美債在本週遭遇了巨大的動盪,但一方面來看,這種動盪一定程度上是流動性衝擊導致的短期現象;另一方面,美債的價格是特朗普政府關注的重要變量和政策目標之一,採取對未反製國家的對等關稅延緩90天的決策,可能也是特朗普在看到美債發生大跌後的“找補”行為,在這樣的動力下,若沒有超預期的事件持續發生,美債調整空間或是有限的。

總結來說,雖然短期整體環境較為複雜多變,但市場上仍存一些局部的投資機會,需要我們去深入挖掘。

而長期來看我們仍然推薦採取多資產、多行業的分散化配置,通過分散投資,我們可以降低單一資產波動帶來的風險,讓投資組合更加穩健,即使在市場風雲變幻時,也能保持相對的平衡,不至於因一時的波動而失去方向。

廣發基金投顧團隊的資產研究範圍覆蓋海內外多個市場,並構建了宏觀、基本面、估值、情緒和技術面的五維框架研判體系,致力於為你提供“從投到顧”的全方位服務,努力讓大家擁有更輕鬆的投資體驗。

關稅大浪下,你還看好哪些板塊的機會?歡迎在評論區與我們互動。

(文章來源:廣發基金投顧團隊)

風險提示:廣發基金本著勤勉盡責、誠實守信、投資者利益優先的原則開展基金投顧業務,但並不保證各投顧組合一定盈利,也不保證最低收益。投資者參與基金投顧業務,存在本金虧損的風險。基金投資組合策略的風險特徵與單只基金產品的風險特徵存在差異。基金投顧業務項下各投資組合策略的業績僅代表過往業績,不預示未來的業績表現,為其他投資者創造的收益也不構成業務表現的保證。因基金投資顧問業務尚處於試點階段,存在因基金投顧機構的試點資格被取消不能繼續提供服務的風險。投資前請認真閱讀投顧協議、策略說明書等法律文件,充分瞭解投顧業務詳情及風險特徵,選擇適合自身的組合策略,投資須謹慎