教育上市公司整體業績穩步修復

量子之歌9月15日發佈2023年第二季度財報之後,目前國內主要教育上市公司均已發佈上半年業績。

在上半年錯綜複雜的經濟形勢下,教育上市公司整體上業績穩步修復,但公司之間喜憂參半,教育行業距離重回健康高速增長仍有很長一段路。

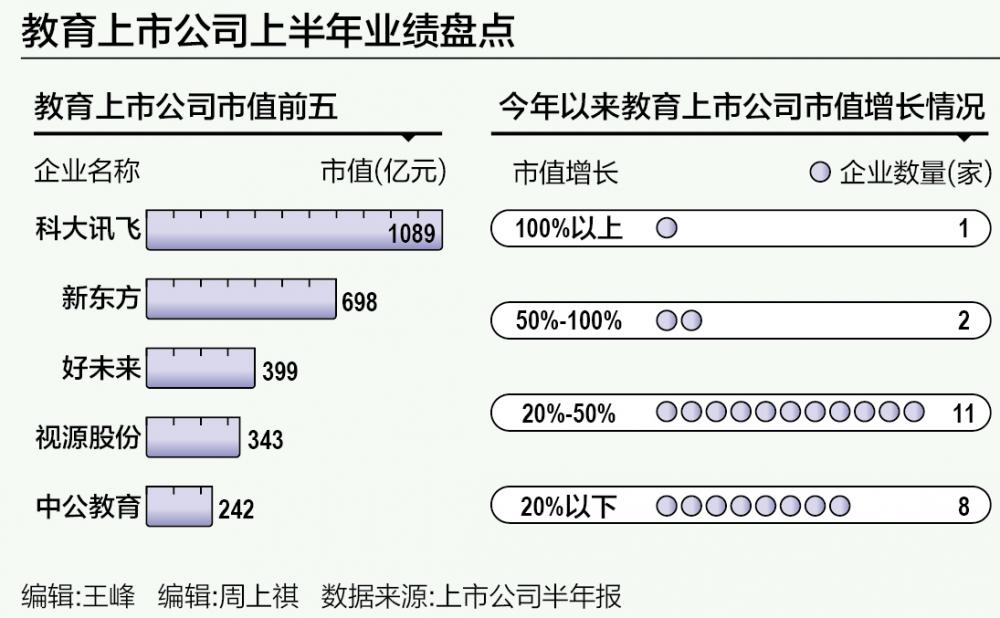

21世紀經濟報導選取45家在A股、港股、美股上市的教育公司作為樣本,分析教育市場走勢。截至9月19日,45家公司總市值約4030億元,其中市值最大的破千億,最小的剛過1億。

還在幾年前,在資本的簇擁下,誕生千億美元市值的教育公司似乎時不我待,但現在看來目標遙遠。

值得注意的是,上半年,教育行業不同賽道表現分化加劇,傳統的青少年校外培訓增長強勁,成人職業教育受就業形勢影響發展艱難,面向政府採購的教育信息化總體穩定但出現衰減跡象。

21世紀經濟研究院2022年12月發佈的《2022年中國教育市場創新趨勢報告》指出,未來三年,預計有10家左右教育公司進入資本市場。

目前,多家公司發佈赴港股、美股上市招股書,但均為中小型公司,尚未上市的教育獨角獸企業鳳毛麟角。為資本設置“紅綠燈”,推動合規企業上市,將極大提振教育行業信心。

市值進退

21世紀經濟報導選取的45家公司,主要為教育公司和主業包括教育的公司,剔除了以舉辦大中小學校為主業的公司(比如中教控股、天立國際控股),以教材教輔發行為主業的公司(比如皖新傳媒),以及教育業務占比過小的公司(比如東方甄選)。

截至9月19日,45家公司中,今年以來市值增長的公司有22家,其中增長超過100%的1家、增長50-100%的2家、增長20-50%的11家、增長20%以下的8家,以穩健和中高速增長為主。

市值增長最快的是拓維信息,截至9月19日較年初增長175%。但其教育業務僅占總營收的14.8%,市值暴漲主要受其基於OpenHarmony技術面向重點行業提供軟件雲服務,以及國產自主品牌服務器等業務提振。

另外兩家市值增長超過50%的公司是新東方和世紀天鴻。

新東方雖然教育業務恢復較快,但東方甄選上半年營收45億元,為新東方做出超高貢獻。

教輔出版商世紀天鴻的業績穩定,沒有明顯增長,但AIGC概念翻紅後股價暴漲,在隨後的《股票交易嚴重異常波動公告》中,公司稱暫不具備人工智能大模型相關技術。

很明顯,市值高速增長的公司主要受概念影響,但“概念股”容易大起大落。競業達2022年下半年短時間出現12個漲停板,股價累計漲幅高達326%,但今年以來市值已經回調22%。

“公司2022年率先推出了高校、考試信息化領域的國產創新技術,受到資本市場熱捧,預計今年該效應繼續釋放。”競業達相關人士告訴21世紀經濟報導。

截至9月19日,45家公司中,今年以來市值下降的有23家,其中下降超過100%的0家、下降50-100%的4家、下降20-50%的12家、下降20%以下的7家,以微降和中高速收縮為主。

截至9月20日,市值下降最多的4家公司分別為量子之歌、一起教育科技、達內科技、博實樂教育,全部在美股上市,明顯受到美股中概股整體行情影響。45家公司中市值最小的10家公司也全部是在美股上市。這可能影響教育公司赴美上市的信心和節奏。

45家公司中,市值排名第一和第四的公司分別為科大訊飛、視源股份,兩者的教育業務營收上半年分別占比29%、21%,分別為第一大和第二大業務。

在傳統教育“三強”中,好未來讓出2021年以前排名第一的位置,且與新東方的差距拉大。中公教育市值亦曾超過新東方,如今退居第三,市值較巔峰期跌去約90%。

收入改善

21世紀經濟報導從45家公司中選取已公佈上半年業績的38家公司,其中收入增長的24家,收入減少的14家。

收入增長的24家公司中,增長超過100%的1家,增長50-100%的2家,增長20-50%的7家,增長20%以下的14家,以穩健增長為主。

凱文教育上半年收入同比增長114.13%,但其收入只有1.28億元,同比大增主要是因為2021年9月剝離民辦義務教育學校之後收入劇減,導致2022年上半年收入的基數較低。

增長50-100%的2家公司為競業達、拓維信息,這也是近期受到資本市場追捧的明星股。

收入減少的14家公司中,減少超過100%的0家,減少50-100%的3家,減少20-50%的7家,減少20%以下的4家。

教育行業收入整體向好。但值得注意的是,收入減少20-50%的公司占比過大,顯示部分公司可能面臨經營困難。

一起教育科技收入減少最多,同比下降78.6%,這主要因為一起教育科技從K12網校轉型教育信息化後等於“二次創業”,目前開展的項目過於集中在個別城市,去年底和今年一季度的疫情反複造成極大影響。

收入減少前三名還包括讀書郎、世紀鼎利,值得警醒的是,這三家公司分處教育信息化、智能教育硬件、產教融合賽道,是教育轉型的朝陽賽道,這說明即使站上風口亦需提高自身產品服務水平和抗風險能力。

收入排名前10的分別為新東方、好未來、網易有道、科大訊飛、視源股份、中公教育、粉筆、量子之歌、鴻合科技、高途,均超過14億元,其中7家以培訓為主業,7家涉及青少年及中小學校業務,可見教育的剛需人群分佈。

賽道分化

教育上市公司的收入變化,體現出不同賽道的業績分化。

傳統青少年業務和非學科類培訓業務增長強勁。11家開展相關業務的公司里,有9家公司收入增速均超過10%。

截至2023年5月31日的2023財年第四季度,高中業務和東方甄選貢獻了新東方約52%的收入。非學科類輔導業務吸引學生報名人次為62.9萬,且市場滲透率進一步提升。

今年二季度,高途的非學科類培訓業務收入同比增長約75%,且連續兩個季度現金收入實現兩位數以上增長。

“非學科類培訓業務是一個相對需求強勁、增長迅速的新興市場。”高途CFO沈楠說。

向非學科類培訓業務轉型是很多教育公司的方向。凱文教育9月21日發佈公告稱,成立體育素質教育業務發展平台。量子之歌也進入青少年教育賽道,9月19日宣佈收購總部位於香港的青少年在線語言學習平台Kelly’s Education。

多家教育公司負責人告訴21世紀經濟報導,剛剛過去的暑假,傳統青少年業務和非學科類培訓業務招生火熱,以至於師資出現緊缺,預計三季度業績表現繼續向好。

傳統青少年業務即高中階段學科類校外培訓,目前政策態勢已趨明朗。中國民辦教育協會會長劉林在接受21世紀經濟報導專訪時說,對面向普通高中學生的學科類培訓機構的管理,由省級主管部門根據本省高中階段教育實際情況,探索如何參照執行義務教育階段培訓機構的管理辦法,是現實可行的,現階段還不宜全國“一刀切”。

受競爭白熱化影響,教育智能硬件賽道增長遭遇瓶頸。網易有道上半年智能硬件業務收入同比減少11.79%,讀書郎則業績腰斬,收入暴跌51.52%。

受就業形勢複雜嚴峻影響,成人職業教育賽道遭遇困難。7家相關公司中5家收入減少。

但收入下降既有外部形勢原因,也有自身經營原因。中公教育、尚德機構等公司出於降本增效,大量裁撤員工和校區,必然帶來業務減少。相應地,兩家公司上半年均利潤轉正。達內科技、傳智教育等公司以線下為主,受到疫情影響,同時互聯網行業不景氣也傳導至IT培訓行業。

成人職業教育有市場規模有限、學員續費率低的特點。粉筆CEO張小龍告訴21世紀經濟報導,招錄考試培訓市場只有數百億規模,公司的經營策略勢必更注重學員通過率而非招生規模。

高途在二季度關停了一些不盈利的業務線,並表示會更加關注盈利能力,而不是單純的規模擴張。

教育信息化賽道分化加劇。12家相關公司中有7家收入增長、5家收入減少。

兩大巨頭科大訊飛、視源股份由於業務線豐富,上半年教育業務收入險守正負線,分別為3.63%、3.57%,而另一個巨頭鴻合科技則同比減少24.28%,三盛教育同比減少24.55%。

這些公司的鮮明特點是客戶以中小學校為主,尤其是視源股份、鴻合科技、三盛教育,主打產品都是智能交互平板,即教室大屏。受經濟下行影響,國內市場需求下滑,大屏行業競爭空前激烈,同質化水平不斷凸顯,導致產品價格大幅下降。

相比之下,收入增長的幾家公司,均面向高等教育、職業教育,以及考試信息化。國新文化半年報稱,收入增長6.99%,主要是加大高教、職教業務投入,受益於國家對高教、職教信息化建設投入增加,高教職教業務收入快速增長。

“今年高考前夕,主管部門首次要求全部考場必須安裝安檢門,導致業務需求一下子爆發,當然,這個需求也是短暫的,可能明年就沒有了。”上述競業達人士告訴21世紀經濟報導。

(作者:王峰 編輯:周上祺)