多家銀行存款利率下調 下調幅度從10個基點至40個基點不等

來源:財聯社

財聯社11月13日電,銀行存款利率又迎調整。記者發現,10月下旬以來,多家農商行、村鎮銀行發佈存款利率調整通知,對一年期、三年期、五年期等長期限存款利率做出下調,下調幅度從10個基點至40個基點不等。業內人士表示,這些中小銀行可能是對今年9月國有銀行和股份製銀行集體下調存款利率的跟進。展望後續,東吳證券固收首席分析師李勇分析,當前存款利率整體呈現出下調頻率變高、期限越長下調幅度越大的特點。基於這一特徵和當前的宏觀環境,存款利率有再次下調的空間。 (中證金牛座)

相關報導:存款利率全面下調,「錢袋子」該咋管?

來源:北京日報

銀行降息潮讓很多人節省了

貸款利息支出

但也波及到了銀行存款利率

繼18家全國性銀行

在9月初宣佈下調存款利率後

近日多家城商行

農商行、村鎮銀行也跟進

下調了各品種的存款利率

新一輪存款利率調整

正在影響更多人的錢袋子

多家銀行

加速「補降」利率

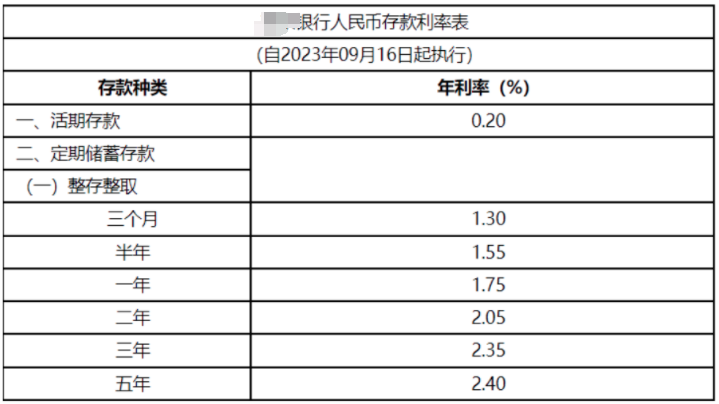

9月16日,南京銀行公佈了最新的人民幣存款利率表。表格顯示,五年期、三年期整存整取利率分別為2.40%和2.35%,此前均為2.65%,分別下調25和30個基點(註:0.01%為一個基點)。二年期存款利率也下調20個基點至2.05%,一年期及以下存款利率則維持不變。

此前的9月11日,廣州銀行也發佈關於調整人民幣存款掛牌利率的公告,決定即日起下調存款利率。其中,三年期和五年期存款利率均下調至2.40%,二年期利率下調至2.10%。

圖為某銀行調整後的存款利率表 資料圖片

圖為某銀行調整後的存款利率表 資料圖片記者梳理髮現,自9月1日六大國有銀行和12家全國性股份製銀行啟動新一輪存款利率下調以來,各地方中小銀行密集跟進「補降」,有的降幅甚至高達45個基點。

例如,山西陽城三禾村鎮銀行發佈的公告顯示,根據市場化利率的變化趨勢,自9月7日起對存款利率進行調整,調整後1年期、2年期、3年期、5年期整存整取定存執行利率分別為1.95%、2.35%、2.6%、2.65%,較此前分別下降10、30、45和40個基點。

值得注意的是,上一輪調降鮮有跟進的村鎮銀行也加入下調大軍。9月12日,浙江建德農商銀行宣佈即日起調整人民幣存款掛牌利率,調整後,其一年、兩年、三年、五年期整存整取個人定期存款利率分別為2.0%、2.35%、2.90%和3.25%。記者查閱發現,在9月份同樣下調存款利率的還有福建漳浦民生村鎮銀行、山西隰縣新田村鎮銀行、江蘇淮陰興福村鎮銀行、四川廣安恒豐村鎮銀行、海南文昌大眾村鎮銀行等。

公開掛牌利率表顯示,此輪下調後6家國有大行5年期定期存款掛牌利率最高為2.25%,12家全國性股份製銀行5年期定期存款掛牌利率基本不高於2.30%,但部分中小銀行尤其是村鎮銀行的5年期存款利率仍然超過3%。

光大銀行金融市場部宏觀研究員周茂華表示,銀行調降存款利率的特點之一是大型銀行率先調降,股份製銀行及中小銀行梯次跟進。與去年9月份開啟的上一輪銀行存款利率下調相比,本輪調降明顯加速,1個月內就有多家城商行、農商行、村鎮銀行密集跟進。

存款利率進入下行通道

將推動資金進入實體經濟

提振消費

9月20日,中國人民銀行授權全國銀行間同業拆借中心公佈最新一期貸款市場報價利率(LPR)。其中1年期LPR為3.45%,5年期以上LPR為4.20%,均與8月持平。

雖然9月LPR保持不變,但中信證券研報指出,考慮到金融讓利實體的背景,未來LPR仍有下調的可能。

根據存款自律定價機制,成員銀行要參考以10年期國債收益率為代表的債券市場利率和以1年期LPR為代表的貸款市場利率,合理調整存款利率水平。因此,考慮到LPR的近期走勢,市場此前對調降存款利率已有一定的預期。

招聯首席研究員董希淼在接受《中國消費者報》記者採訪時說:「通過再次下調存款利率、壓降負債成本來延緩息差縮窄壓力、保持穩健發展態勢,在當前仍然具有必要性。這也是商業銀行保持利潤合理增長、保持向實體經濟減費讓利持續性的重要舉措。」

融360數字科技研究院研究員劉銀平表示,根據銀行披露的中報數據,淨息差普遍下跌,且部分銀行已經跌破「警戒線」。因此普通定存、大額存單長期利率或持續下行,結構性存款產品收益率也仍有一定下調空間。

在專家看來,未來央行將繼續引導存款利率下行,一方面緩解銀行息差縮窄壓力,另一方面也為後續降低實體經濟融資成本創造條件。此外,利率下降也將推動資金進入實體經濟,提振消費。

在存款利率下降背景下

居民應該如何理財呢?

記者注意到,目前仍有部分銀行維持原來的存款利率。例如,四川綿陽市商業銀行、廣東華興銀行,以及外資的新韓銀行等均有4%左右利率的存款產品,部分存款產品年化利率可達4.05%。

遼寧一位投資者在社交平台分享稱,他近日飛抵四川,存了四川銀行和綿陽市商業銀行的兩款4.05%利率的5年定期存款產品,不僅有積分和返現活動,更可以放心地安享5年高利率。

在存款之外

今年上半年收益逐漸回正的

銀行理財產品

也重回投資者視線

相關數據顯示,截至2023年8月末,銀行理財產品的平均預期年化收益率為3.2%,較去年底略有上升。

北京的林女士說,理財經理推薦給她的固收類產品,雖然安全性比銀行存款差一點,但在收益和期限方面更有優勢。

「多數銀行的5年期存款利率不超過2.3%,一旦急用錢,提前取出就按活期利率計息了。相較而言,我更喜歡購買銀行理財產品。」

董希淼表示,對居民個人而言,應注意平衡好風險與收益的關係。如果資產配置中存款較多,那麼收益率可能有所下降。如果追求穩健的收益,居民可在存款之外適當配置現金管理類理財產品、貨幣基金、保險等產品。