銀行年報拆解:13家全國性商業銀行去年為存款花了3萬億

隨著A股上市公司年報進入密集披露期,銀行去年的存款情況逐漸清晰。據貝殼財經記者統計,目前已披露年報的13家A股上市全國性商業銀行(包括6家國有大行和7家股份製銀行),去年存款利息支出共計3.04萬億元,同比增長近20%。

曾經視為「立行根本」的存款,如今卻要「逼瘋」銀行。有業內人士甚至如此形容存款業務:曾經的「小甜甜」,如今越看越像「牛夫人」。

前幾年,銀行曾為存款少而發愁,如今卻因為存款太多推高負債成本、拖累營業收入而犯愁。但追求市場份額與行業排名的固有思維,又讓銀行陷入了「烏比斯環」。

存款不斷增加的另一面,近年來定期存款利率持續下調,但政策的傳導需要時間,業內預計銀行存款成本增速將在未來幾年逐漸回落。並且,當前存款利率仍有可能持續下降。

存款快速增長為何讓銀行又愛又恨?

據貝殼財經記者統計,13家銀行2023年的存款利息支出均同比上漲。其中,中國銀行存款利息支出同比上漲44.54%,工行、農行、招行存款利息支出同比上漲幅度均超過20%。建行、交行、中信銀行、平安銀行的漲幅超過了10%。

部分銀行存款利息支出情況

近年來,金融監管部門多次引導銀行存款利率下調,已經讓銀行的付息率有所下降。

正如建設銀行首席財務官生柳榮在業績發佈會上所言,當前一般性人民幣存款付息率增長出現了拐點,這對今年銀行控制負債成本形成利好。以建行為例,該行2023年存款付息率邊際改善,境內個人存款付息率為1.74%,同比下降了9個基點。

利率的下降從一定程度上緩解了存款利息支出,但多家銀行在年報中指出,存款利息支出增長,主要是因為客戶存款規模保持較快增長,同時存款成本率有所上升。

從規模上看,在貝殼財經記者統計的13家銀行中,有9家存款平均餘額均超過了10%。其中,農行增長最快,同比增速達到16.79%;中行、招行的存款平均餘額同比增速均超過了14%。

這13家銀行規模排名均靠前。尤其是工行、建行、農行、中行四家國有銀行是中國銀行業前四位,這意味著其存款基數相對較高。

多家銀行亦在年報中指出,去年銀行存款規模保持了較快增長。如工行存款新增3.65萬億元創新高,農業銀行境內客戶存款新增3.91萬億元。在股份製銀行中,興業銀行存款總額則超過5萬億元,光大銀行存款總額突破了4萬億。

從存款結構來看,招商證券銀行首席分析師廖誌明表示,大中型銀行存款成本有所上行,主要是存款定期化較為嚴重。同時,這些大中型銀行普遍有外幣業務,在去年美聯儲加息的影響之下,導致美元存款利率持續走高。這都推高了銀行存款成本率。

銀行高管最近發聲也證實了這一點。中國銀行副行長張毅在業績發佈會上指出,當前存款的定期化、長期化的趨勢特徵比較明顯,長期的定期存款產品佔比有所上升,同時市場競爭也加劇了成本下行的動能。而如果美聯儲加息週期接近尾聲進入降息的通道,去年外幣存款的優勢將在今年形成劣勢,對今年銀行利潤形成較大壓力。

事實上,存款利息支出的上升,疊加當前貸款市場報價利率(LPR)的下降,導致了銀行淨息差的普遍收窄。據貝殼財經記者統計,這13家銀行的淨息差普遍下調了20個基點左右,導致了銀行利息淨收入增長乏力。在13家銀行中,僅有4家銀行利息淨收入維持正增長,但增速均在3%及以下。

部分銀行利息淨收入情況

存款定期化明顯個人定存成本大幅上漲

從銀行存款的分項來看,定期存款的漲幅遠高於活期存款。

以個人存款為例,在貝殼財經統計的13家銀行中,11家銀行定期存款平均餘額普遍增速在20%以上。其中,招商銀行、興業銀行、浙商銀行的同比增速達到50%以上,平安銀行同比增速達到40.88%。在基數較高的國有銀行中,工行、建行、農行、中行、交行的同比增速均超過23%。

部分銀行個人存款分項情況

這也導致了定期存款利息支出的大幅增長。其中,招商銀行定期存款利息支出同比增長55.17%,中信銀行增長了40.56%,平安銀行則增長了33.12%。

據貝殼財經記者統計,除了中行和興業銀行未披露利息收入外,其餘11家銀行個人定期存款利息支出總額約為1.15萬億元,佔這11家銀行存款利息支出總和的46.37%。

銀行的個人存款的活期存款平均餘額則保持了相對穩健增長。13家銀行中,僅有2家銀行活期存款平均餘額增速高於10%,有4家銀行的增速則低於5%。從利息支出來看,除了2家未披露具體數據的銀行外,有6家銀行存款利息支出出現負增長。

事實上,銀行定期存款,尤其是3年期和5年期的定期存款利率相對較高,備受個人客戶的青睞。

「去年資本市場波動不斷,銀行理財投資者的風險偏好普遍下降,這讓無風險的銀行定期存款成了他們投資避險的主要選擇之一。」北京地區某股份製銀行理財經理告訴貝殼財經記者,大額存單等利率更高的存款產品去年幾乎上架即「秒光」。而銀行為了保住零售客戶,也會在一些特殊時點給到銀行客戶更高的存款利率。

根據中國理財網數據顯示,截至 2023 年末,持有理財產品 的個人投資者中數量最多的仍是風 險偏好為二級(穩健型)的投資者, 佔比 33.95%。而風險偏好為一級(保守型)的個人投資者數量佔比較年 初增加了2.02個百分點。

與此同時,公司存款亦出現了定期化的趨勢。據貝殼財經記者統計,工商銀行、建設銀行、農業銀行、中國銀行等多家國有銀行公司定期存款平均餘額增速均超過20%,其中,農業銀行同比增速達到38.4%。郵儲銀行、招商銀行的增速則超過了13%,但活期存款平均餘額增速僅有2家高於10%。

招聯首席研究員董希淼表示,無論是對公存款還是個人存款,銀行客戶都更傾向於選擇利率較高的定期存款。這也從一定程度上反映了當前企業與居民對於未來經濟的信心依然有待提升。

光大銀行宏觀市場部研究員周茂華則認為,當前經濟處於恢復階段,居民和企業的疤痕效應修復需要過程,因此消費和投資不夠活躍。但隨著存款利率持續下行,消費和投資活動將會持續恢復,市場風險偏好回暖,存款市場失衡的問題亦將逐步緩解。

壓降負債成本是必修課銀行正在轉變經營思路

展望2024年,央行曾多次對外表示「將進一步推動企業融資成本穩中有降」。這給了市場貸款利率仍將下行的信號。但當前銀行淨息差已經處於歷史低位,想要在銀行穩健經營的前提下推進貸款利率的持續下行,銀行就必須繼續壓降負債成本。

作為負債端重頭戲的存款成本首當其衝。

多位銀行高管亦在業績發佈會上表明了壓降存款成本的決心。張毅表示,今年中國銀行將對高成本存款加大壓降力度,包括協議存款、結構性存款、三年期以上大額存單等。

除了壓降高息存款的規模之外,業內人士普遍認為,存款利率還有下調空間。廖誌明認為,活期存款客戶對於存款利率並不敏感,因此仍可繼續下調。而定期存款利率亦有下調可能,這將視經濟復甦情況、前期利率下調影響等因素而定。

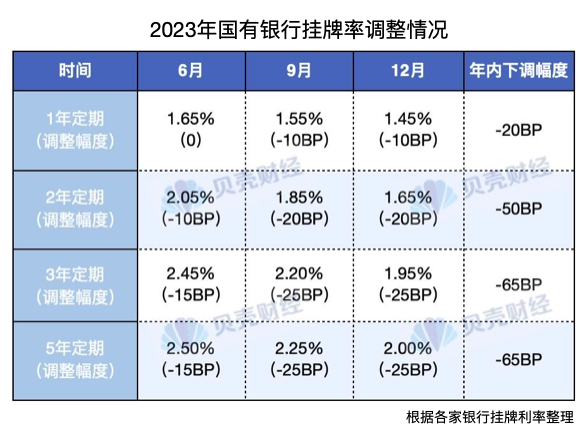

事實上,自2022年以來,金融監管部門已引導存款利率多次下調。僅去年一年,個人存款掛牌率在3月、6月和12月分別下調了1次。以國有銀行為例,3次降息後,3年期和5年期定期存款掛牌利率分別下降了65個基點。

2023年國有銀行掛牌率調整情況

「存款利率的下降效應顯現需要時間。」廖誌明表示,由於存款利率的下降只會降低新增存款的利率,不會影響存量存款利率,因此在較高利率時存入的3年期、5年期存量定期存款仍將給銀行存款成本帶來負面影響。但隨著這些存款逐漸到期,銀行存款成本將持續回落。

對於銀行來說,壓降高息存款產品、降低存款利率也有隱憂。一方面源自規模情結,另一方面則來自於「存款立行」的固有思想背後的資金來源問題。銀行正在轉變經營思維。

在「規模情結」方面,董希淼指出,銀行內部都有針對規模的考核制度,每到季末、年末等重要時點,銀行都會有行業內排名、銀行內部各分行排名等考核指標。在這樣的壓力下,各家銀行及分支機構不得不頂著息差收窄的壓力「衝量」。銀行應摒棄規模情結和速度情結,變為「能放多少貸款,就吸收多少存款」的理性發展方式。

建設銀行今年已將矛頭指向了「規模情結」。生柳榮在業績發佈會上表示,銀行的高質量發展應該是追求良性的平衡,而非「以規模論英雄」。因此,對於存款的增長,該行將致力於長期行穩致遠。

此外,銀行亦在找尋可以替代高成本存款的資金來源,通過調整負債結構的方式降低成本。

民生銀行副行長李彬指出,銀行息差管理最首要的是在負債端下足功夫,如通過綜合化的服務、增強客戶粘性、聚焦薪金代發、平台建設、場景化產品服務,推動低成本結算存款增長。

興業銀行行長陳信健亦表示,該行去年以來就加大了用低成本的存款來置換高成本的協定存款、社保存款的力度。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 劉軍