黃金:站上2500需要怎樣的「宏觀敘事」?

來源:財聯社

歷史總是充滿韻腳,黃金短期內的上漲可能要進入衝刺階段了。如果參考2009年,黃金突破1000美元/盎司後,在上漲至20%~25%區間時遭受明顯阻力,其後經過近5個月的調整才再創新高;如果回到2022年,黃金在俄烏衝突爆發後兩週內見頂(圖1和2)。而當前在「央行買金說」和伊朗以色列衝突的風險下,金價短期內的頂部或將出現,預計能夠短暫站上2500美元/盎司。

撇開中東局勢,我們認為這一輪行情反映出來的三個特徵讓我們黃金的韌性還是有一定的信心:第一,宏觀環境和敘事的變化讓黃金與美債、美元非對稱性脫鉤——尤其是在美債收益率和美元升值的時候;第二,央行買金會讓金價「跌不動」以及第三在「央行買金說」的情緒價值下,「散戶」和亞洲投資者成為市場的越來越重要的邊際力量。

地緣政治事件的爆發往往是金價短期見頂的重要標誌,不過我們中長期看多金價的觀點並沒變,從更可持續的角度看金價要有效站上2500(不回落),三個核心邏輯很重要:美國頂著通脹的降息預期 ;一場持續上漲的大宗商品牛市 (例如油價站穩95美元,觸及100美元)以及中國的「資產荒」。

宏觀敘事的版本很多,最重要的是關注結果。無論是地緣衝突論還是美元「崩潰論」,最重要的可能是金價和美債、美元的非對稱「脫鉤」——美債收益率上漲、美元升值,黃金跌不動,但是前兩者跌,黃金還是傾向於上漲;以及金價可能會對通脹和大宗商品更加敏感。

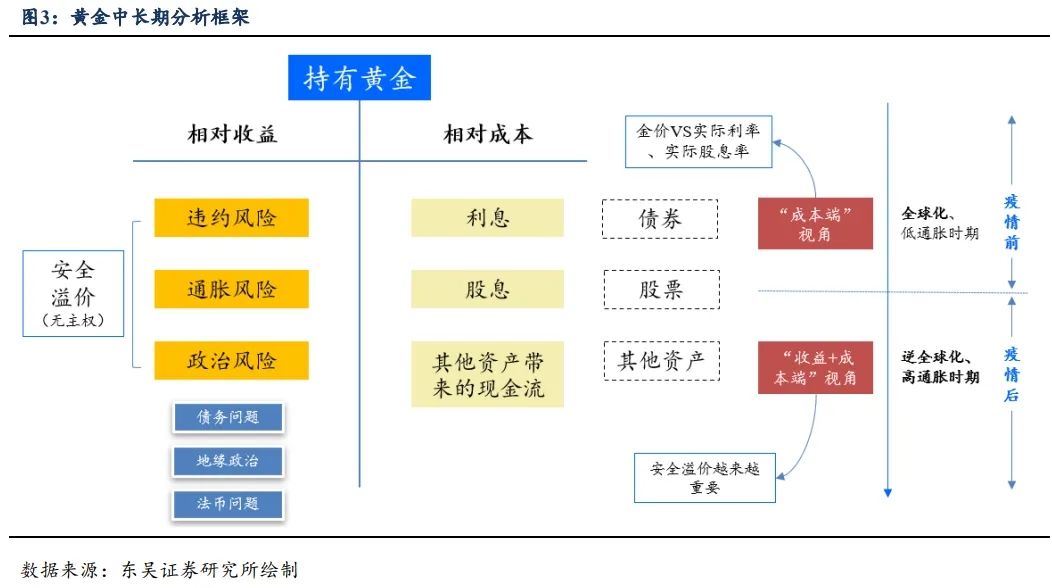

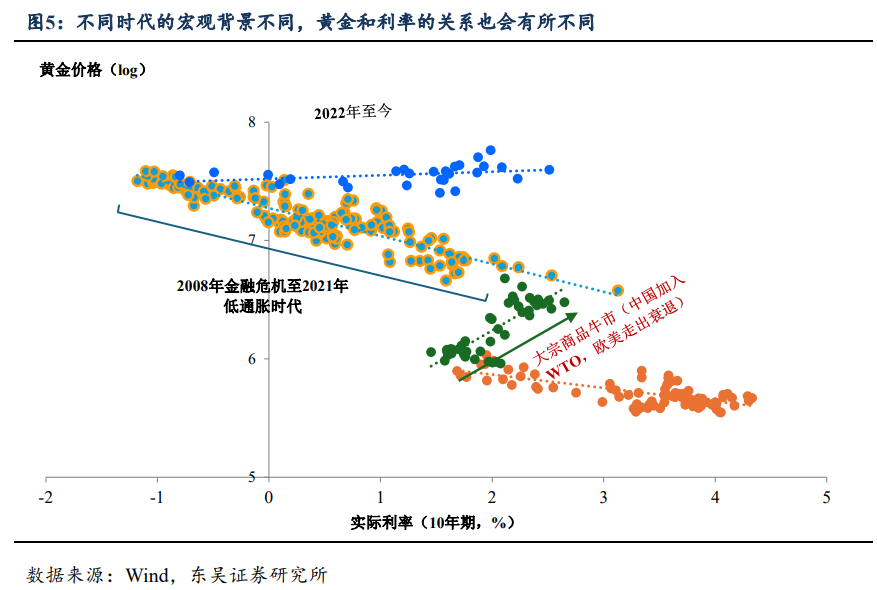

金價和美債債券收益率「脫鉤」,除了宏觀環境,可能還要關注商品。首先宏觀環境的不同會使得分析框架的重點不同,以美債收益率為代表的分析更加註重黃金的「持有成本」,可能只在特定的時期和環境下處於主導地位(圖3):美債實際收益率越高,持有黃金的機會成本也就越高。這在2008年金融危機後的十年沒有問題,低通脹、低利率以及地緣政治相對穩定的環境下,持有成本成為黃金的主要矛盾。

不過從更完善的角度看,持有黃金也有「收益」,或者概括為安全溢價(safe haven premium),尤其是在違約、高通脹、地緣政治等風險頻發的宏觀環境下。疫情之後,地緣政治、逆全球化和粘性通脹成為長期霸榜新聞頭條的主題,而海外主要經濟體政府在債務負擔大幅上漲的情況下仍不收手;信用風險事件爆發的頻率上升,從新興市場國家債務重組到重要金融機構違約(矽谷銀行事件等)。

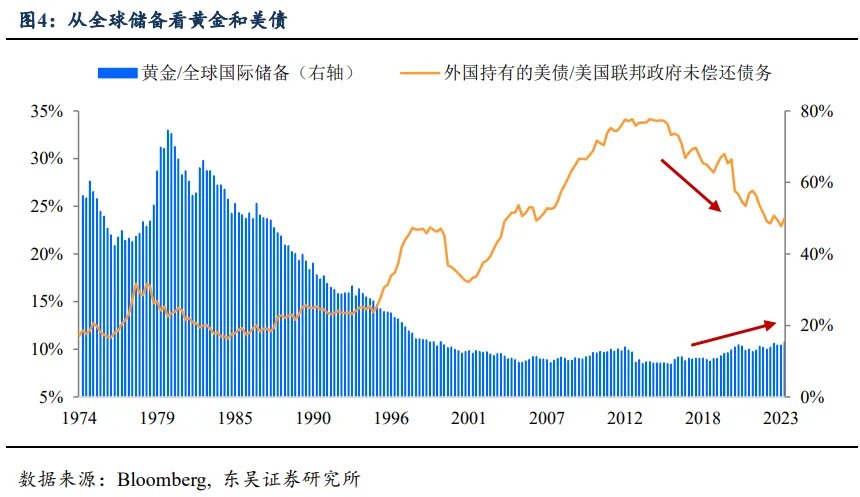

這些使得以美債為代表的主權債務已經不再是和黃金同一級別的安全資產(至少階段性)。而這一人為造成的稀缺性,使得金價對於風險事件的彈性明顯加大,越來越多重視安全和穩定的投資機構減持美債、轉而持有黃金(這一機制會導致出現美債收益率和黃金同漲)。

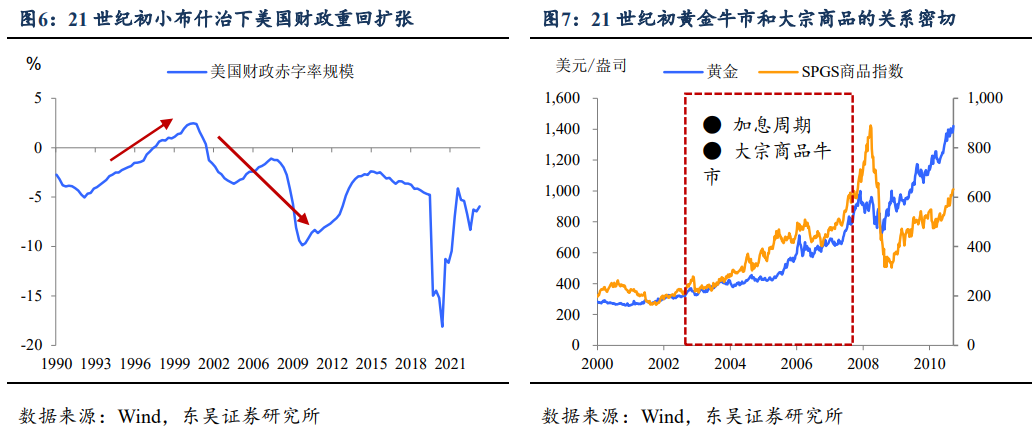

此外,歷史上也出現過金價和實際美債收益率正相關的情況,關鍵詞「債務」和「通脹」。如圖5所示,21世紀初至金融危機前曾出現過金價和美債的正相關,背後的原因一方面是小布殊入主白宮,財政政策從克林頓治下的偏緊重回迅速擴張,另一方面則是中國加入WTO、美國地產週期向上以及歐盟不斷擴張下大宗商品的牛市。

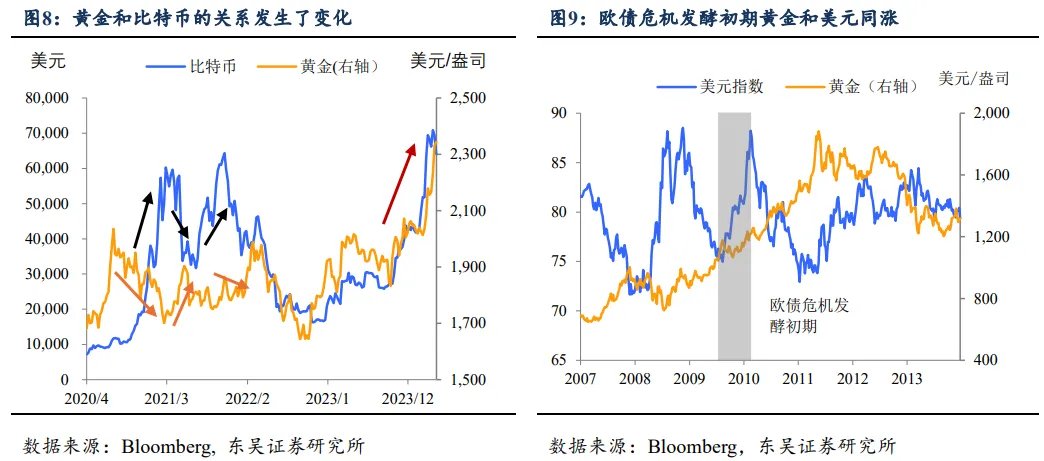

金價與美元脫鉤背後,黃金挑戰的不單單是美元體系,而是全球信用貨幣體系。疫情之後,財政擴張已經成為主要經濟體政府應對國際競爭、國內壓力這場「囚徒困境」中共同的選擇,債務負擔大漲、違約事件加上偏高的通脹成為信用貨幣體系衝擊的重要導火索,集中表現在和2021年不同,黃金和以比特幣為代表的數字貨幣大漲——挑戰全球信用貨幣也是中本聰創立比特幣的初衷。

另一方面信用貨幣體系內部則是「比慘邏輯」,至少當前美元不是最慘的那個。2008年金融危機後、歐債危機爆發初期,儘管危機餘波未盡,但作為美元有力競爭對手的歐元陷入債務泥淖,推了美元一把,出現美元、黃金同時上漲的情況。當前的情況類似,美國政府儘管債務纏身,但是環顧歐洲、日本、中國等也都在尋求財政的擴張,而且至少目前看來,美國財政政策的效果可能是相對較好的。

第二個特徵央行買金,如何客觀評價?央行買金是黃金中長期牛市的基礎,但是短期更明顯的作用是讓金價跌不動。

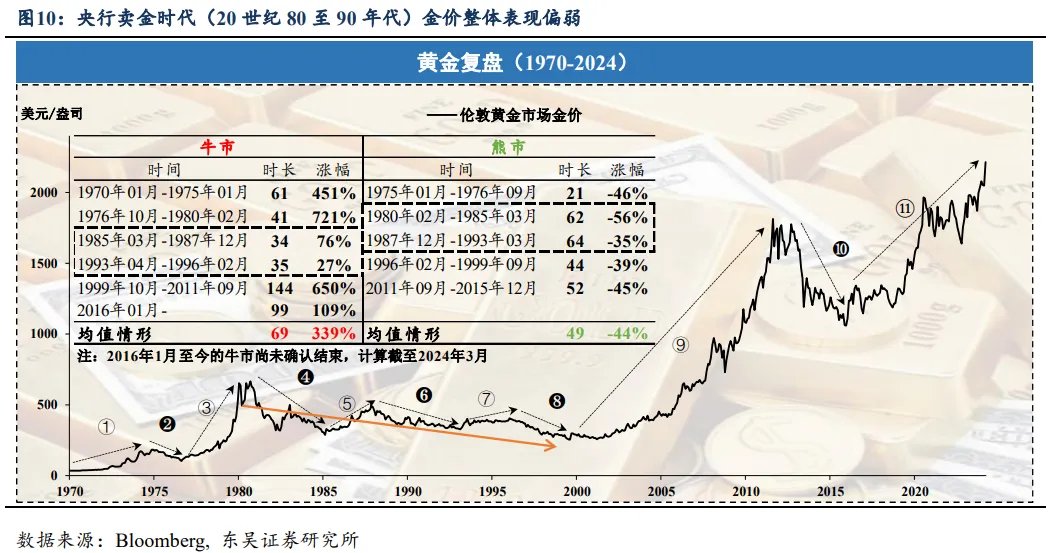

歷史上曾出現過當央行趨勢性賣金,導致黃金長期「牛短熊長」。我們之前系統性複盤過黃金50年的歷史,20世紀80年代和90年代底,全球央行系統性減持黃金儲備,導致的結果是出現明顯的「牛短熊長」,20年間的三輪熊市平均持續57個月,而兩輪牛市平均持續34.5個月,平均漲幅僅為51.5%,在曆屆黃金牛市中墊底。

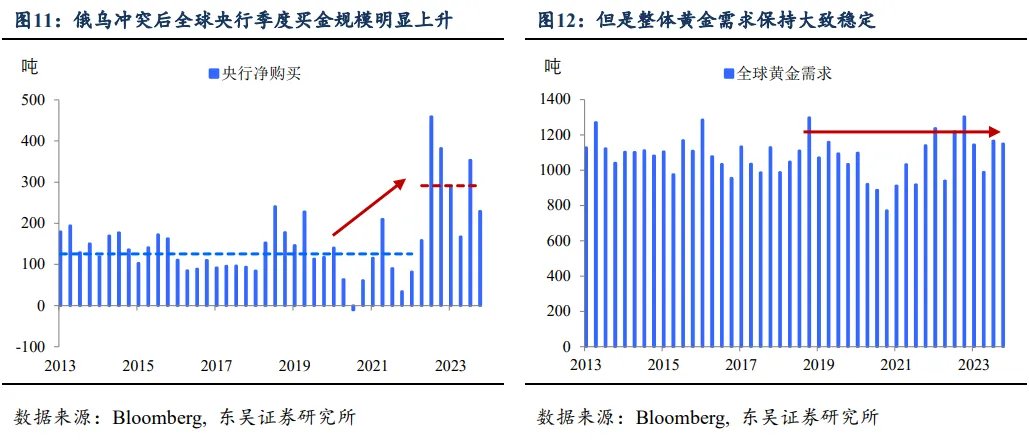

而當全球央行開始出現趨勢性買金,黃金很可能將呈現「熊短牛長」的特點。2022年3月俄烏衝突爆發後,從第二季度開始,全球央行明顯加大了黃金淨購買——截至2023年Q4,季均淨購買由2013年至疫情前的126噸上升至291噸。而且在後疫情時代的宏觀敘事下,這一趨勢應該還會持續。從中長期看這很可能將成為黃金長牛市的基礎。

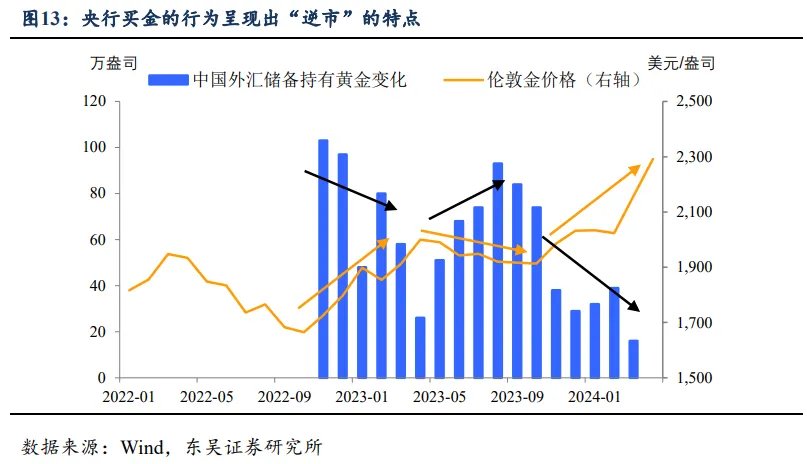

從短期看,央行買金不是金價上漲的直接驅動因素,而是讓金價「跌不下去」的支撐因素。一方面,儘管央行增加購金,但是全球黃金的整體需求並沒出現明顯的增加;另一方面,可能更重要的是,央行買金呈現明顯的「逆向操作」特徵——金價上漲時減少購買,金價下跌時增加購買。因此相較於直接推動計價上漲,我們認為更可能的影響是穩定黃金的下跌幅度。

本輪黃金上漲,可能更值得注意的是兩個關鍵詞「散戶」和「亞洲」。

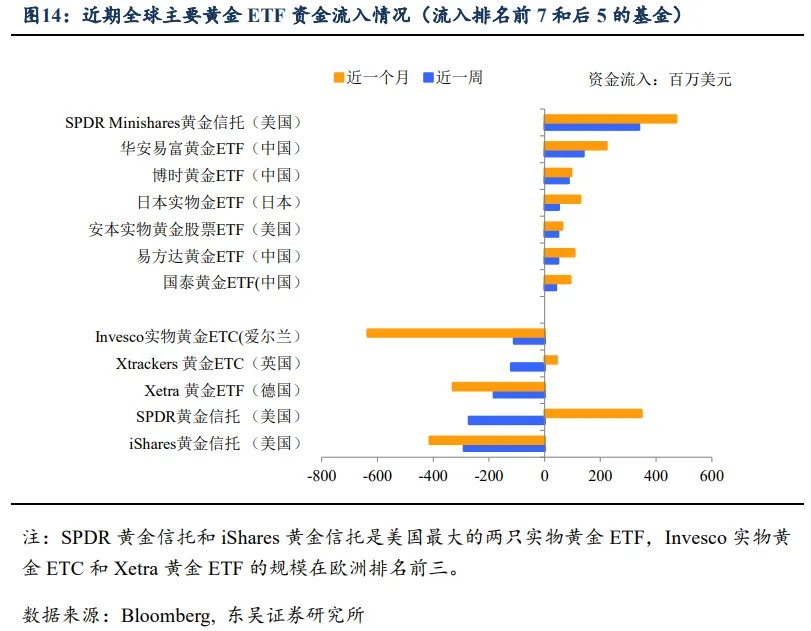

從短期投資資金入手,近期這輪黃金上漲可能是「散戶」屬性更強,而且亞洲地區令人矚目。我們梳理了近期全球主要黃金ETF的資金流入情況,最近一週資金流入排名靠前的是美國的SPDR Minishares黃金信託和來自中國大陸和日本的幾隻黃金ETF,墊底的則是歐美的大型黃金ETF。

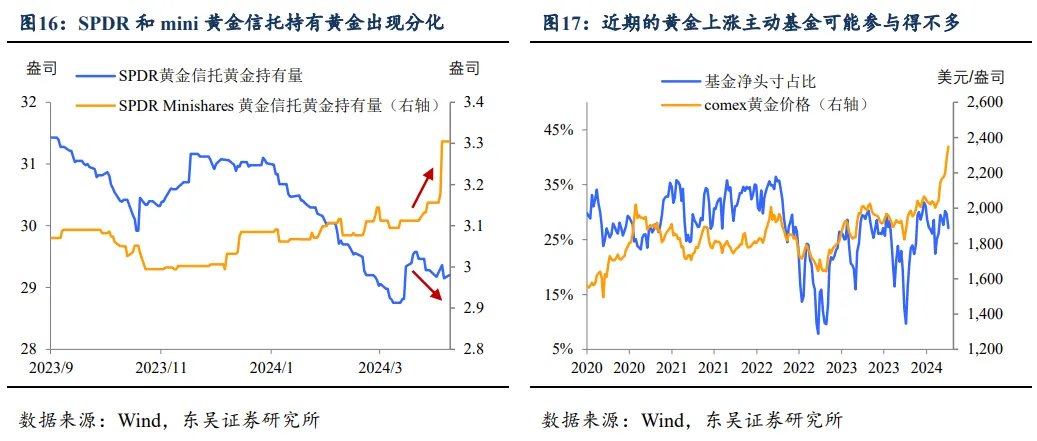

SPDR Minishares黃金信託規模的大漲更多體現的是小額、長期持有的需求上漲,機構的參與度可能有限。SPDR黃金信託(全球最大的黃金信託)和SPDR Minishares黃金信託同屬於美國道富集團,與前者相比,minshares的優勢在於每股對應的金額小、費率很低(0.18% VS SPDR 0.4%),但是劣勢在於流動性較差。

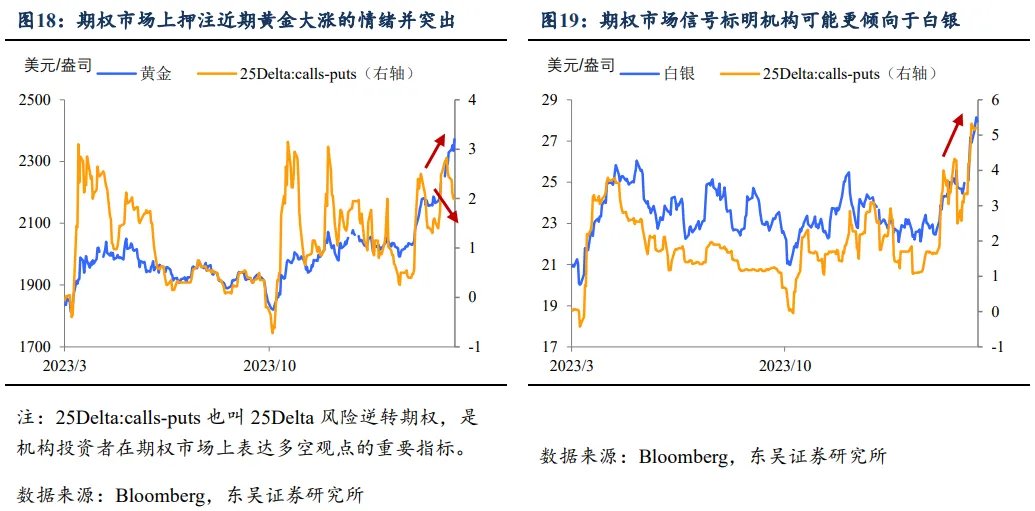

3月底以來兩者規模變化的差異,可能體現的是面臨通脹和不確定性,海外小額、長期持有的散戶向需求爆發,而機構規模較大的、偏交易型的需求相對較弱。這一點從comex黃金期貨的持倉也能看出端倪,基金(尤其是對衝基金)通過黃金期貨和期權來博弈的動機並不強、與金價的表現並不匹配。而且從期市場上看,機構可能參與更多的是白銀(週五白銀的大幅波動有較強的機構色彩)。

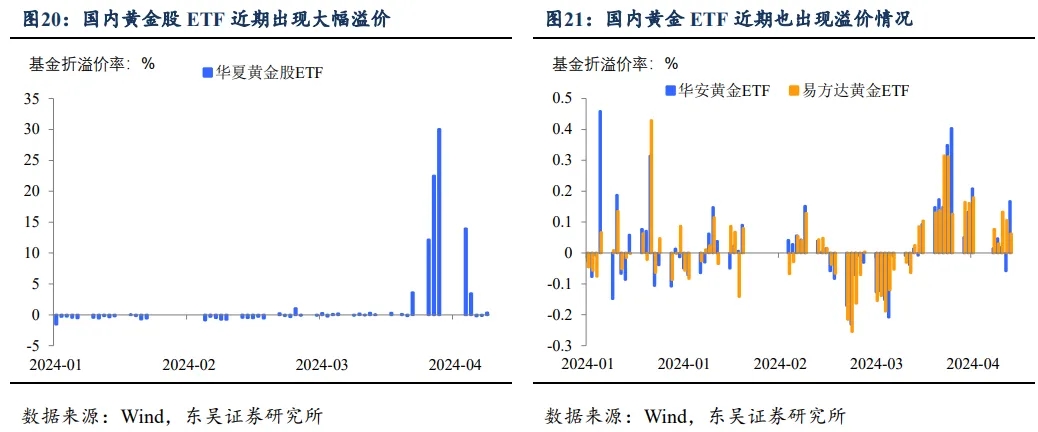

亞洲尤其是中國市場對於黃金的追捧在今年明顯升溫。除了國內主要黃金ETF資金流入量大外,還體現在三個方面:第一,儘管今年海外黃金上漲迅猛,國內金價相對海外仍存在較高的溢價;第二,國內主要的黃金ETF3月下旬以來出現了一輪明顯的溢價(收盤價高於淨值)行情;第三,今年新設立的黃金股ETF在4月初出現一輪誇張的溢價行情。

基於以上分析,除了中東局勢外,後續黃金的走勢主要涉及兩個方面:海外金價怎麼變化?國內金價怎麼看?

對於海外金價,我們認為後續邊際上的看點在於,機構的資金是否會加入。小額、持有需求和亞洲投資需求將使得金價的韌性更強(尤其是相對白銀)。而邊際增量上看機構的反應會比較重要。

從投資機構的角度,黃金投資的重要價值在於博弈美聯儲貨幣政策、對衝股市、通脹、地緣政治和貨幣(主權債務)風險。地緣政治風險帶來的需求可持續性不足、投機性更強,可能更值得關注的,一是拜登政府頂著通脹降息的「不負責任」預期,3月美國通脹超預期後,白宮明確表示要通過提高供給來緩解通脹,背後是財政支出加速的邏輯;而且拜登也繼續強調今年年內要降息。

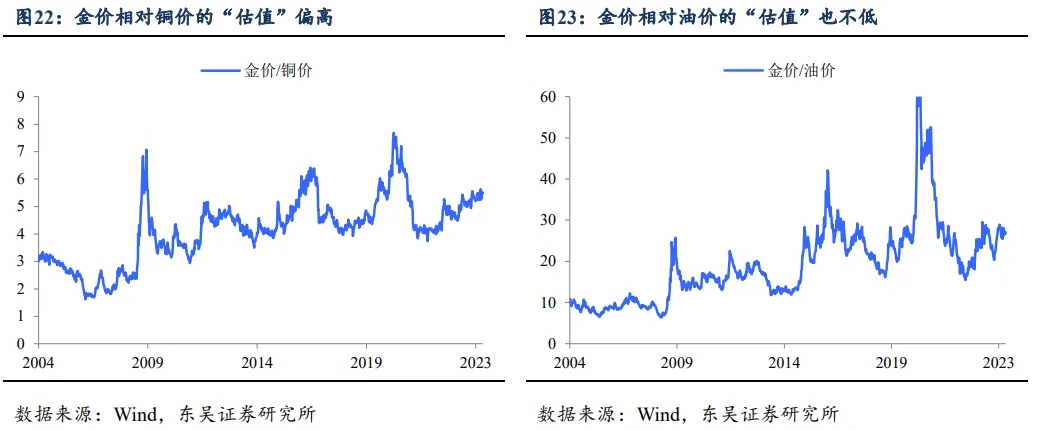

二是以油、銅等為主的大宗商品價格能否持續溫和上漲。無論從21世紀初至金融危機前的經驗,還是從當前黃金相對銅、油偏高的「估值」而言,大宗商品的上漲會讓黃金更加具有吸引力。

不過通脹和大宗的上漲也得有個度。如果美國通脹(包括核心通脹)持續高於0.3%甚至高於0.4%,以原油為代表的大宗商品上漲速度過快,導致以美聯儲為代表的主要海外經濟體央行引導緊縮預期,那全球資產都會遭殃,黃金也不例外,可以參考2023年第三季度。

至於國內黃金相較海外的溢價和超額需求,可能會長期存在。從2022年以來,國內金價年度漲幅連續高於海外,我們認為兩點結構性因素會可能使得溢價長期存在:一是在內外利差倒掛的情況下,黃金是一種相對低成本的對衝和防範人民幣彙率風險的工具(當然只能部分對衝);二是在當前國內資產收益率下降、安全資產稀缺以及對外投資受限的背景下,黃金提供了一定的避風港以及參與全球配置的渠道,我們認為國內資產配置中黃金的佔比應該會結構性高於全球平均水平。

當然不可否認,短期內的「聚光燈」效應會帶來風險。在市場議論黃金的熱度不斷上升的情況下,我們認為關注風險是必要的,但是也不必「投鼠忌器」。當前有三個指標可能值得重點關註:

一是國內金價相對海外的溢價在沒有很強人民幣貶值預期的背景下是否出現大幅上漲;

二是國內黃金股以及黃金股ETF的溢價水平,警惕出現「買爆」的情況,目前看來前兩個指標都不極端。

三是關注國內期貨的開戶情況,與股市相比,貴金屬槓桿交易的熱度可能更能反應國內散戶的「狂熱」程度,遺憾的是當前市場上缺乏公開高頻的跟蹤渠道。

風險提示:大宗商品超預期暴漲,導致通脹強勢反彈,主要經濟體央行重回緊縮,黃金將受拖累;主要經濟體意外陷入衰退,導致黃金價格超預期上漲。中東局勢擴大,原油供給受到嚴重影響,油價大漲推動黃金繼續上漲。