深陷高端化「圍城」 老鋪黃金的得與失

近日,老鋪黃金再度衝擊港交所。

根據老鋪黃金最新遞交的聆訊資料,2021至2023年公司實現營收分別為12.65億元、12.94億元和31.8億元;淨利潤為1.14億元、0.95億元和4.16億元。

不僅如此,2023年老鋪黃金的毛利率高達41.9%,而同樣港交所尋求上市的夢金園,同期黃金珠寶及其他黃金產品毛利率僅為4.6%。

在聆訊資料中,老鋪黃金解釋了毛利率較高的3個原因,分別是高端的品牌定位使其擁有較高的定價、同時專注於古法足金黃金產品以及足金鑽石鑲嵌產品,確保了利潤率更高以及公司的全自營模式。

不錯的經營業績背後,老鋪黃金的上市之路並不順利。2020年,老鋪黃金曾兩度衝刺A股,卻因現金流為負、供應商利益輸送等問題遭到監管問詢,去年11月轉戰港交所。

乘著古法黃金東風,老鋪黃金吃到了賽道的第一波紅利。但掀開層層「包裝」後,老鋪黃金到底價值幾何?

「黃金中的愛馬仕」:定位高端、全自營模式、銷量火爆

5月18日,王府中環剛開門,老鋪黃金門前就排起了長隊。

幾天前,李娜娜(化名)得知王府中環開啟店慶促銷活動,一早過來排隊。一條2萬元玫瑰花窗項鏈(鑽石款)使用老鋪黑金卡(需消費滿30萬)打九五折,疊加商場滿減、禮遇,可以便宜2千多。「如果沒有黑金卡,可以找黃牛代買。」

5月18日,老鋪黃金王府中環店前排起了長隊。

每次遇到減價促銷期,老鋪黃金門口總是排長隊,門店都要進行限流。在今年2月到4月的多次走訪中,老鋪黃金的銷售人員均告訴貝殼財經記者,銷量火爆導致幾乎無貨可售,為保障門店的正常運營,客戶可以選擇訂貨,週期為60天-90天,基本不會提前交貨。

不僅黃金飾品,200元/個的包裝盒、3000元/個的首飾盒,老鋪黃金「周邊」在二手平台也是被秒出。

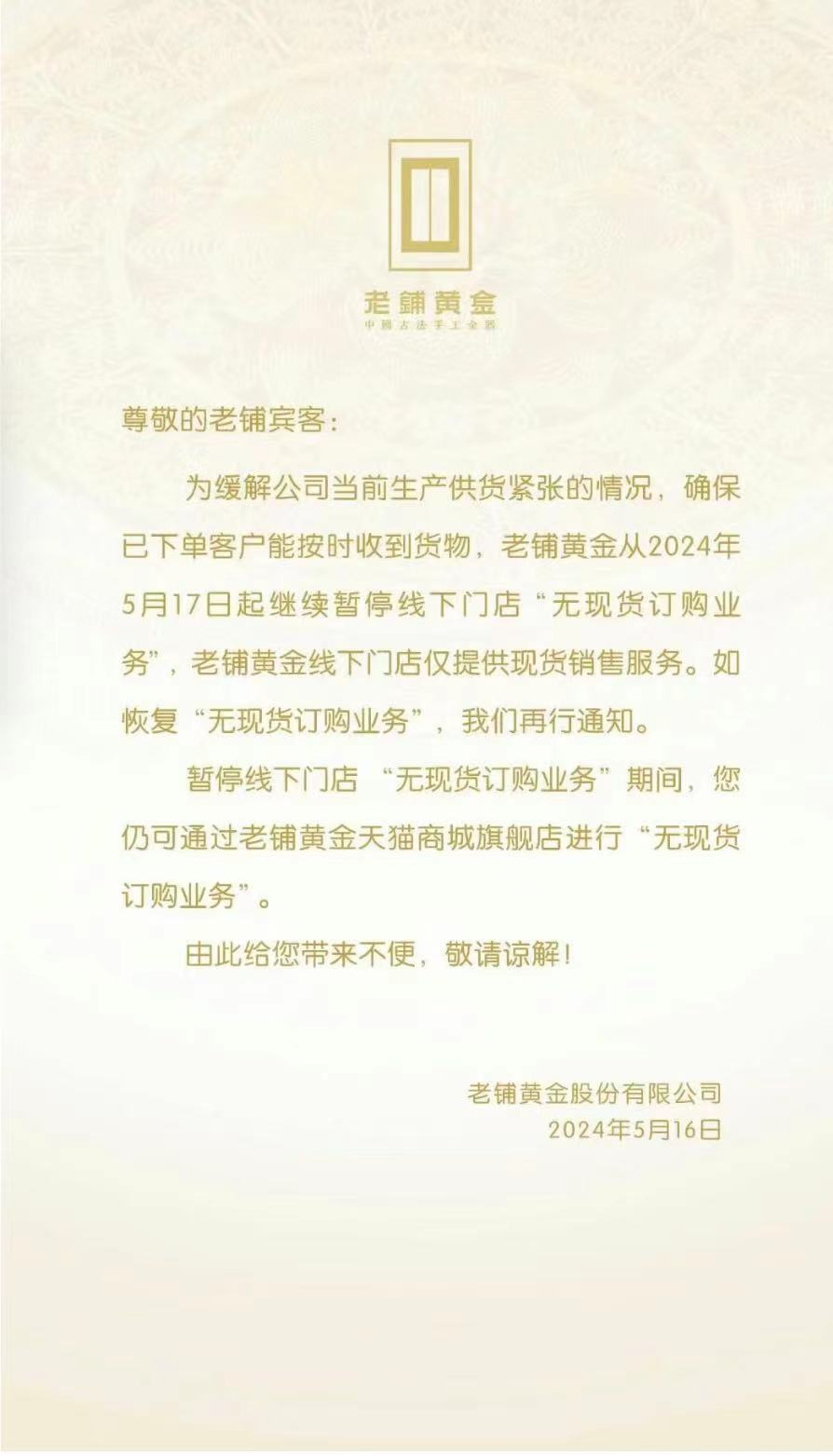

相比於同期因為黃金價格一路飆升,消費者購買意願下降,其它珠寶品牌的櫃姐戲稱自己是「櫃檯保安」,老鋪黃金則「壓根不愁客戶」。5月17日,老鋪黃金宣佈為了緩解公司當前供貨緊張,開始暫停線下門店「無現貨訂購業務。」

同樣是賣黃金飾品,為何成立僅8年的老鋪黃金如此火熱?

記者注意到,老鋪黃金為定位高端黃金珠寶品牌,一開始便瞄準高端市場。

首先在門店選址上。據聆訊資料介紹,老鋪黃金的線下門店採取全自營模式,目前僅在國內一線和新一線城市的高端商業中心開設32家門店,且這些門店均位於包括SKP和萬象城在內的高端時尚百貨商場。根據弗若斯特沙利文的資料,截至2024年4月,全國排名前十的高端百貨中心裡,老鋪黃金覆蓋了其中8家,覆蓋率在所有國內黃金珠寶品牌中排名第一。

弗若斯特沙利文報告顯示,2023年在中國所有黃金珠寶品牌中,老鋪黃金的單店收入排名第一。記者統計發現,2023年,老鋪黃金店均收入達到9390萬元,堪稱「單店盈利之王」。

不僅如此,在擁有愛馬仕、香奈兒、寶格麗、卡地亞、梵克雅寶、尚美巴黎等頂級奢侈品的北京SKP,老鋪黃金更是憑藉超高的坪效成為名副其實的「黃金中的愛馬仕」。根據聆訊資料,2023年,老鋪黃金兩家SKP門店營收3.36億元,相當於每平米每月收入44.06萬元,是SKP月均坪效的24.8倍。

高端的門店選址為老鋪黃金篩選出一批價格敏感程度較低的消費者,這使得老鋪黃金的定價顯著高於同行。此外,與主流的克數加工藝費銷售模式不同,老鋪黃金則按件售賣模式也帶來了更高的附加值。

據聆訊資料披露,2023年,公司足金黃金產品的克均價為729元;鑲嵌了鑽石、綠鬆石、珍珠等其他材料的足金鑲嵌產品,克均價更高達1043元。從產品上看,老鋪黃金的收入主要來自每件售價在1萬元-5萬元之間的產品。

主打「古法手工工藝」近四成產品為外包生產

高客單價給老鋪黃金帶來了高毛利率。2021年至2023年,老鋪黃金的毛利率分別為41.2%、41.9%和41.9%,連續三年超過40%。

同期,已上市的黃金飾品公司中,中國黃金在「黃金珠寶銷售收入」上的毛利率分別為2.63%、3.5%、3.76%;老鳳祥毛利率分別為7.77%、9.13%、8.3%;周大福毛利率分別為28.2%、23.4%、24.9%。

在聆訊資料中,老鋪黃金錶示,與國內傳統黃金珠寶首飾品牌不同,公司是唯一一家聚焦古法金設計、生產加工和銷售的黃金珠寶首飾品牌。

在社交平台上,被老鋪黃金的愛好者稱為「黃金中的愛馬仕」,還有消費者戲稱「黃金的盡頭是老鋪。」

與此同時,關於老鋪黃金的「抽水」與質疑也在逐漸增多。大多聚焦在服務水準下降、品控不行、產品瑕疵,許多工藝複雜款式已停產,還有消費者稱由於產能跟不上,老鋪黃金成了「期貨公司」。

值得注意的是,一直主打「古法手工工藝」的老鋪黃金,產品卻有相當一部分來自委外加工。

招股說明書顯示,2018年起,老鋪黃金才有了少量自產的黃金產品,甚至到2020年前三季度,其委外加工的產品金額仍然超過了自產產品金額。

2020-2023年上半年,老鋪黃金的外包加工費分別為1177.4萬元、1715萬元、1517.7萬元和1884.6萬元,而對應的自產成本分別為1568.2萬元、2933.6萬元、3684.1萬元和2842.9萬元。一般情況下,委外加工成本要比企業自身生產成本低,企業才有動力委外。以2023年上半年的委外和自產成本計算,老鋪黃金委外的產品生產至少佔到了4成。

在此次聆訊資料中,老鋪黃金解釋稱,公司委外加工商主要為公司生產足金黃金產品和足金鑲嵌產品。外包生產費用分別佔2021年、2022年及2023年總銷售成本的2.3%、2.0%及2.3%。

老鋪黃金錶示,由於公司有相當一部分產品生產外包給了外部生產商,若外部生產商無法按時交付符合質量標準的產品,則公司的品牌形象及業務可能受到一定的不利影響。

此外,老鋪黃金雖然強調研發實力強,但2021至2023年,其研發開支合計僅為2760萬元,且呈現不斷縮減趨勢,2023年其研發費用率更是低至0.4%。為宣傳所投的銷售費用及分銷開支在整個銷售成本中反而佔比是最高的,三年累計達到11.38億元。其中,老鋪黃金2023年為宣傳所投的銷售費用及分銷開支由上年同期的2.67億元增長至5.79億元。

市場佔有率節節敗退32家門店難以形成規模效應

貝殼財經記者注意到,近幾年,周大福、周大生、老鳳祥等多家黃金首飾相關品牌均在推行「下沉」策略,將發展目光投向三四線城市甚至小縣城。

而為了維護高端定位,老鋪黃金則不得已「放棄」下沉市場。據聆訊資料披露,截至2024年4月份,老鋪黃金在全國13個一線及新一線城市開設有32家門店。相比之下,截至2023年底,而周大福有 7782 家門店;老鳳祥線下共有5994家門店;周大生品牌擁有終端門店數量5106家。

在強敵環伺的競爭環境下,老鋪黃金的市場佔有率節節敗退。2017年,老鋪黃金收入4.35億元,按當時30億元市場規模來推算,老鋪黃金市佔率約為14%。而到了2023年,老鋪黃金在中國古法黃金珠寶市場及黃金珠寶市場的份額分別為2.0%及0.6%。

老鋪黃金認為,古法黃金產品是黃金珠寶市場最具增長潛力、增速最快的黃金品類。但實際上,2018年至2023年,古法黃金市場規模復合年增長率達64.6%的背後是因為處於初始階段,且市場規模的基礎相對較小。而過了這個高增長結點後,預計到2028年會降至21.8%。

同時,隨著古法黃金賽道玩家不斷增加,市場早已成為紅海,僅有32家門店的老鋪黃金難以形成規模效應。

從行業性質來看,黃金珠寶行業的主要原材料為黃金等貴金屬、珠寶玉石,單品價值較高,對資本的初始投入要求較高。

當前,老鋪黃金均採用自營銷售模式的連鎖經營,因此,每新開張一家店舖就需要大量資金進行鋪貨,再加上經營周轉所需,對資金的需求大。

從披露的財務數據來看,老鋪黃金的資產,大多靠存貨和應收賬款支撐。聆訊資料顯示,2020年-2023年,老鋪黃金的存貨分別是6.81億元、7.70億元、8.07億元和12.7億元,佔流動資產的比重分別為84.91%、83.47%、80.28%和71.4%。

2023年,老鋪黃金的存貨價值12.7億元,應收賬款3.81億元,這兩項佔據流動資產的89.04%,佔據總資產的93%。同期,老鋪黃金的現金及現金等價物為6984萬元,佔流動資產比重不足4%。

此外,報告期內,老鋪黃金分別有2800萬元、2500萬元、3060萬元和3060萬元存貨被質押,用於銀行貸款。

值得一提的是,2023年11月7日,老鋪黃金進行了IPO前機構融資,廈門黑蟻、豫園股份控制的複星漢興以及蘇州逸美以2.25億元對老鋪黃金增資,投後估值為52.25億元,相比2018年5.37億元的估值,漲幅達到8.62倍。

此次赴港上市,對於資金用途,老鋪黃金錶示計劃將募資款用作擴展銷售網絡,通過在未來數年在國內及海外市場開設新門店以促進品牌國際化,同時將用作維持公司品牌定位及提高品牌知名度等。

同時,老鋪黃金計劃未來在中國內地開設約35家新的自營門店,但仍主要針對一線城市及新一線城市。並預計同期將於香港、澳門、新加坡及其他亞洲城市開設約12家門店。未來四年內,老鋪黃金計劃將增加47家門店。

新京報貝殼財經記者 趙方園 編輯 陳莉 校對 柳寶慶