司機嚴重飽和!想開網約車,難了

來源:中國新聞週刊

疊加網約車市場飽和的出現

IPO成了一些平台的救命稻草

「起步價7元 全城7折」「招手半價 綠絲帶惠民服務車隊」,4月初,在安徽合肥,一部分出租車紛紛貼起標語,紅底黃字,在綠色的車身上格外醒目。為解低客源之困,這是司機們在去年9月份後,又一次冒著違規風險,自發降價搶單。相似的情況,也發生在昆明、武漢等地。

合肥的網約車司機祖哲對《中國新聞週刊》表示,「司機嚴重飽和,平台仍然在招募司機,單價也一直在降,我幹了2年多,里程單價降了5次。」他說。

「扛不住了。十多萬買個車,保險一年1萬多,每日流水就200元。」5月初,雙證齊全的合肥網約車司機周森,記錄了自己向12345撥打的一通「訴苦」電話。「出租車在自救,網約車也在趴窩。路上有那麼多無證車輛,我這樣有證的車輛行駛超過8年或60萬公里就得強製報廢,又有什麼意思呢?」他說。

快扛不住虧損的還有腰部網約車平台。2024年開年以來,網約車平台出現「紮堆」衝刺港股上市現象。3月,嘀嗒和如祺先後向港股IPO發起衝刺,4月,曹操出行向港交所遞交招股書。對網約車腰部玩家來說,業績還在增長,但巨額虧損和負債也在並行,急需借力資本改寫現狀。

面對僧多粥少的市場,一些城市的監管部門已採取行動。合肥市交通執法支隊已表示,在4月8日至6月30日期間重點整治網約車平台違規派單等違規經營行為,還要求平台在4月30日前清退不合規的車輛和駕駛員。截至目前,還有石家莊、臨沂、武漢等地也宣佈了清退倒計時;濟南、固原則按下了「暫停鍵」,宣佈暫停受理車輛運輸證核發業務。

圖/視覺中國

圖/視覺中國市場已趨飽和,司機還在「拚命」

因為缺乏合規證件,北京的網約車司機黎強曾經有一次被路管扣下車輛,交了7000元罰款。他告訴《中國新聞週刊》,這項罰金的範圍在2000元至2萬元不等。還算幸運的是,他所屬的平台會給司機報銷這筆罰款。

黎強開著自己的一輛燃油車,他主要幹白班,每天工作12—13個小時。「我現在已經不想平台怎麼折扣了,有什麼單接什麼單,每天能吃飽飯就行。」他表示,自己現在一天的流水在300元左右,扣除成本後每公里賺1元錢左右。

開網約車,已經成為很多人彌補收入來源,或失業之後的一種選擇。黎強兼職跑車已有1年多的時間,他的主業是做大樓的擦玻璃服務外包,去年以來,行業需求下滑,訂單收入減少。

50多歲的陳龍,則選擇在晚上「拚命」。下午4點起床,5點出車,一直幹到早晨七八點收車回家休息,中午自己做飯吃——陳龍的工作時間,每天固定在15—16個小時。

他於1年前失業,家裡有3個孩子。這樣強度的工作能讓每天的流水在600元左右。「白天價格太低,又熱又堵車,晚上單價能到2元,淩晨3點以前,訂單幾乎不間斷。」他總是在三里屯的酒吧街拉長途單,儘管回程經常放空,但路上不堵,查車的情況也少。

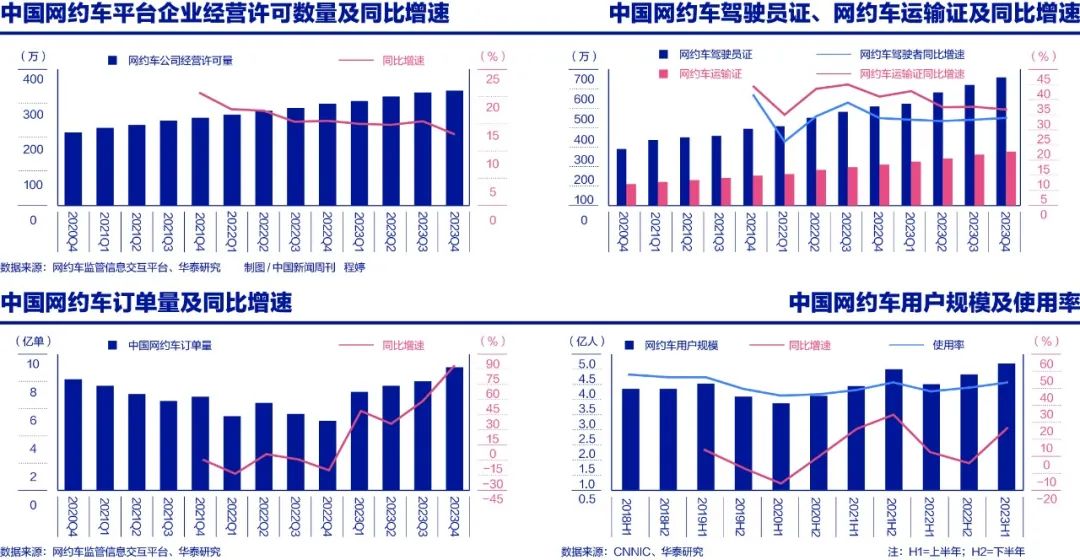

據交通運輸部數據,截至2024年3月31日,全國各地共發放網約車駕駛員證679.1萬本、車輛運輸證284.7萬本,環比數別增長1.2%、0.9%;3月底,全國共有345家網約車平台取得經營許可,環比增加4家,較1年前增加38家,其中有67家已超過180天未傳輸數據。

今年3月,網約車監管信息交互系統共收到訂單信息8.91億單,環比上升15%。據華泰證券分析,網約車訂單量自2023年1月以來恢復增長。單均里程的自然提升也帶來單均價增長。以滴滴為例,2018年—2023年,業務單均價(GTV/單量)從23.3元上漲至25.0元。

「市場已經偏向於飽和。租賃公司已經不願意自己上資產了,尤其在小城市,必須輕量化運營。」楊旭告訴《中國新聞週刊》,他是一家新能源汽車租賃銷售公司的銷售負責人。據他介紹,在二三四線城市,本地人跑網約車、雙證合規的情況多,租車需求量少,車型選擇少而租金較高;在一線和新一線城市,租賃需求大、流動性高,但租賃公司面臨車型多、租金低卻租不掉的問題。

「不過,飽和是平台要考慮的問題,對我們來說,司機的流動性高,只要抓住進來的部分就可以了。」楊旭表示,現如今,滴滴往往是司機的首選,而不符合其條件限制的司機,可能會流入聚合平台高德。高德旗下共有100多個小平台,在一些新開的小平台,可以拿激勵「薅羊毛」。

去年,全國曾有多個城市發出過「市場飽和」的警告。2023年5月,三亞、東莞、溫州、長沙、遂寧等城市發佈預警。「受網約車及從業人員數量大幅快速增加等因素影響,目前網約車單車日均接單量不足10單。網約車數量過剩、市場主體過多也對行業的安全生產造成不利影響。」濟南城鄉交通運輸局在當時的《通知》中寫道。7月,深圳發佈市場飽和預警,上海也宣佈暫停受理網約車車輛營運能力核查業務,並在9月暫停受理車輛運輸證新增業務。

今年,已有兩地按下「暫停鍵」,濟南宣佈4月16日起暫停受理車證核發業務,寧夏固原市宣佈5月12日起暫停受理網約車經營許可業務和車證核發業務。合肥、石家莊、臨沂等地則宣佈了車輛清退倒計時。寧波宣佈暫停受理兩家日均訂單雙合規率低於99%的平台的新增車輛許可申請。廈門、武漢、泉州等地發佈了市場風險提示。

泉州市交通運輸局表示,截至2024年4月30日,全市共有33家網約車平台獲得經營許可,其中17家平台公司尚未開展運營,在營平台中有12家日均單量小於1000單。

捲土重來的,還有低價訂單。「同質化競爭導致企業溢價低,利潤有限,網約車行業存在高補貼、高營銷成本現象。」投資人郭濤告訴《中國新聞週刊》,「網約車品牌資金運轉危機、聚合平台合規性差等問題,也加劇了司機、乘客、平台三方之間的矛盾。」

受訪司機們表示,大家的抱怨主要來自拚車和特惠單過多,平台抽成比例過高。「平台給乘客的補貼,其實都扣在司機身上。3個人的拚車單,大多收到的是1個人的錢。」黎強說,自己訂單的抽成比例在27%左右。

2023年4月,交通運輸部印發《推動交通運輸新業態平台企業降低過高抽成工作方案》,要求保障網約車從業人員合理勞動報酬水平,明確網約車各主要平台公司的抽成比例上限為18%—30%之間。

在抖音等社交平台,不乏司乘雙方因低價訂單附屬服務造成矛盾而發佈的影片,爭議點包括拿行李、開空調、等待時間、遠程返程費等等。「實在太便宜了,減少了我很多的地鐵出行,忍不住不打。但我知道司機師傅辛苦,平時都會提早到上車點。」北京的一名乘客周晗說道。

也有一位從業6年的滴滴司機告訴《中國新聞週刊》,上述糾紛仍然是少數情況,帳號分數高,接到訂單的質量也會提升。「不喜歡特惠和一口價,可以選擇不接。」只接快車訂單的他,每日流水在500元左右。

祖哲還反映了部分「陰陽」單的情況,例如,乘客的快車單在司機處變為特惠單,司機處顯示的乘客付款與實際付款不一致等;在聚合平台,也不乏訂單被層層轉賣、抽成超五成的情況。

「聚合平台放寬了對於司機和車輛的準入標準,彙集了大量地方型的中小規模網約車企業。由於自身定位限制,對加盟商的約束和管理能力有限,不僅會造成用戶打車體驗的參差不齊,劣質運力的引入還可能會帶來較大的安全隱患。」華泰證券互聯網研究團隊告訴《中國新聞週刊》。

但大量網約車平台如今卻離不開聚合平台。根據曹操出行招股書的披露,2021年、2022年及2023年,曹操出行自聚合平台收到的訂單的總交易價值(GTV)分別為人民幣 39億元、44億元及89億元,分別佔同期總GTV的43.8%、49.9%及 73.2%。也就是說,曹操出行由之前的超過一半訂單來自自營渠道,已經轉變為超過七成收入來自第三方聚合平台。

腰部網約車平台,紮堆港股

在盈利難和合規性大挑戰的壓力下,疊加網約車市場飽和的出現,IPO成了一些平台的救命稻草。

3月19日,嘀嗒出行向港交所遞交主板上市申請。這已經是這家公司自2020年10月以來的第五次遞表。

嘀嗒出行於2014年成立,是國內順風車市場的早期參與者,滴滴和哈囉出行分別在2015年和2019年加入戰局。輕資產運營模式下,公司近3年的毛利保持在75%左右水平,利潤卻在縮水,分別為17.3億元、-18.8億元和3.0億元。

究其原因,嘀嗒出行表示,主要是疫情在業務地區區域性復發,以及疫情後的行業競爭加劇。龍頭滴滴在2019年12月重啟順風車業務,按交易總額計,其市場份額由2020年的10.8%增加至2021年的19.6%。哈囉出行也在蠶食市場,2022年的順風車市佔率高達42.5%,嘀嗒出行則下滑至32.5%。

滴滴在網約車行業龍頭效應持續。憑藉正選優勢帶來的規模效應,滴滴被認為構成了運力規模、算法能力、用戶體驗等方面的競爭壁壘,不僅用戶需求黏性強,在高單量密度下,司機黏性也高。

2023年1月,滴滴App重新上線。同年3月,據易觀分析數據,滴滴的國內出行業務日均完單2820萬,分別是位列第二、第三名的T3出行、曹操出行的6.85倍和14.31倍。

據諮詢機構Frost&Sullivan統計,2023年,按GTV計算,網約車市場前五大參與者共佔90.6%的市場份額。其中,滴滴以1924億元佔75.5%,T3出行以158億元佔6.2%,曹操出行以122億元佔4.8%。

華泰證券互聯網研究團隊告訴《中國新聞週刊》,當前,以滴滴為龍頭領銜,中小公司依賴聚合平台緊隨其後,網約車行業顯示出「一超多強」的競爭格局。在未來,這一格局預計將持續穩定。長期視角下,自營合規運力仍為行業的競爭核心。

亟須融資的,還有一家年輕的網約車公司。3月25日,如祺出行向港交所遞交上市申請,這也是其第二次遞表。成立於2019年,如祺出行目前是大灣區第二大出行服務平台,其2023年出行服務93.9%的交易額都來自大灣區。

如祺出行的營收以網約車業務為主,近3年,如祺出行每年年內虧損均超6億元,總計20.0億元,毛利率分別為-24.2%、-10.7%和-7.0%。公司在招股書中表示,毛利率虧損的主要原因在於業務發展初期擴大地理範圍、獲取新用戶產生的高昂收入成本。近3年,公司的司機服務費成本分別佔比收入成本的93.5%、85.2%和77.6%。

去年3月,港交所修改主板上市規則,允許無收入、無盈利的科技公司上市。「如何解決資金需求,確實是所有新興網約車公司面臨的迫切問題。」華泰證券互聯網研究團隊表示,全球共享出行龍頭Uber和國內龍頭滴滴均是在2023年實現首次全年盈利。而據國家信息中心統計,網約車行業融資總額在2022年僅為175億元,在2023年前11個月僅48億元,較前幾年大幅下滑。

融資困境下,市佔率穩居前三的曹操出行,也於4月29日向港交所遞交了上市申請。

曹操出行成立於2015年,由吉利控股集團孵化。招股書顯示,公司已接連虧損三年,在2021年—2023年分別虧損30.1億元、20.1億元和19.8億元,毛利率漸漸從-24.4%回正至5.8%。

曹操出行的虧損困境背後,還反映出中小網約車平台的一大痛點:高度依賴聚合平台。

2017年,阿里巴巴旗下高德打車首創聚合模式,為司乘雙方提供交易撮合服務。在滴滴被處罰下架的窗口期,高德、美團、百度等聚合平台迅速崛起。據交通運輸部數據,2024年3月,聚合平台完成訂單佔總量約27.0%,2023年,這一比例也穩定在20%—30%之間。

招股書顯示,近3年,曹操出行增強與聚合平台合作,使得營收大幅增長的同時,支付給第三方聚合平台的佣金成本也接連走高,從2.76億元增至6.67億元,佔總開支比例從54.7%增至79.7%。「通過聚合平台獲取的用戶流量更具高性價比,儘管總獲客成本從4.5億增至7.8億元,但佔GTV比重從23.6%降至18.1%。」公司招股書顯示。

與曹操出行業務模式相似的,是市佔率第二的T3出行。該公司成立於2019年,由一汽、東風、長安、騰訊、阿里等巨頭髮起設立。公司於2021年10月完成77億元A輪融資,T3出行CEO崔大勇當時曾表示,公司內部已啟動IPO計劃,且不會選擇境外交易所。

存量的市場變得越來越殘酷。在滴滴和聚合平台的夾縫之間,位於腰部的網約車平台玩家,如何守住自己的市場份額?

「網約車‘下半場’的主要故事,可能是玩家通過差異化確認自己的能力邊界,注重技術創新,發展智能化的服務模式。」華泰證券互聯網研究團隊告訴《中國新聞週刊》,差異化競爭,例如推出專車服務、無人駕駛等。

曹操出行主推「定製車隊」,於2022年、2023年推出曹操60、楓葉80兩款新能源定製車輛。截至去年底,全國24個城市的定製車車隊規模已達3.1萬輛,貢獻了全年20.1%的GTV,並拉動車輛銷售交易額。

如祺出行的「重頭戲」,則是自動駕駛出租車(Robotaxi)。截至2023年底,共計有281輛Robotaxi接入平台。

自動駕駛,下半場的新賽道?

如祺出行在招股書中稱,網約車行業存在若干顛覆性創新的機遇,例如自動駕駛及Robotaxi技術。本次港股IPO,如祺出行便打算將40%的融資額用於自動駕駛及Robotaxi技術的研發。Robotaxi也將是如祺出行未來發展的重要方向。

不過,目前如祺出行的Robotaxi業務遠未達到商業化落地的地步。根據招股書,2021年至2023年,在如祺出行的出行服務中,Robotaxi服務、順風車服務、營銷及推廣服務等其他服務收入分別為727.6萬元、481.2萬元、200.0萬元,收入佔比數別為0.7%、0.3%、0.1%。

如祺出行預計Robotaxi將於2026年左右實現大規模商業化,並預計Robotaxi的單公里成本將低於有人駕駛網約車服務,目標群體為目前使用私家車或公共交通工具的個人。根據招股書援引Frost&Sullivan的數據,到2026年和2030年,載人出租車的成本將從2019年的1.7元/公里,分別增至2.0元/公里和2.4元/公里;Robotaxi的成本則將從23.3元/公里,降至2.1元/公里和1.0元/公里。

基於這樣的戰略考量,除了如祺,滴滴、曹操、T3等品牌也都已對無人駕駛作出賽前分析性部署,Robotaxi已成為網約車平台集體錨定的下一個佈局點。

「Robotaxi一定是長期必然趨勢。自動駕駛技術一旦成功實現商業化,是網約車行業重要的供給側變革。」華泰證券互聯網團隊告訴《中國新聞週刊》。

北京亦莊,在高級別自動駕駛示範區的街道上,不時跑過一輛又一輛Robotaxi。它們的車身多為白色,車頂戴著載有激光雷達、攝像頭、毫米波雷達等感知模塊的「帽子」,多來自蘿蔔快跑、小馬智行、文遠知行、安途智行等自動駕駛公司。據經開區數據,截至2023年底,累計已有38家企業在北京開展無人化道路測試。

除了滿街的無人公交車、送貨車和清掃車,許多亦莊市民也已習慣了搭載Robotaxi出行:在App下單,在定位點上車並輸入手機號後4位,確認繫好安全帶後,車輛便開始駛向目的地。「目前市民能打到的車輛可能有三種情況:主駕有人、副駕有人、全車無人。」小馬智行告訴《中國新聞週刊》。

「Robotaxi實現商業化的五大核心要素在於政策監管、技術、成本、運營及服務、市場接受度。」諮詢公司羅蘭比格在《Robotaxi商業化趨勢展望2024》報告中指出,2023年,在表徵商業化成熟度的1—5分之間,中國在政策監管、技術維度均已達到2分階段,其餘維度為1分。

「我們認為,降本、規模化和運營區域擴大三點應齊頭並進,天時地利人和缺一不可。現在正是天時要到來的時候。」小馬智行副總裁、北京研發中心負責人張寧告訴《中國新聞週刊》,現階段的最大挑戰並非極致地壓縮成本,仍然是要在更廣泛和出行更密集的區域,追求最高的安全出行體驗。

今年4月7日,廣汽埃安和滴滴自動駕駛的合資公司安滴科技獲批工商牌照,所推出首款L4級Robotaxi計劃於2025年量產,計劃投放數量達萬輛級,未來將以混合派單形式接入滴滴網絡。除了滴滴和如祺,2022年9月,T3出行與輕舟智航聯手,在蘇州正式啟動Robotaxi公開運營。同月,曹操出行與吉利汽車創新研究院智能駕駛中心啟動Robotaxi項目合作。

行業內普遍認可一種「金三角」協作模式:自動駕駛技術公司推動技術發展,整車廠主導開發整車平台,專業出行服務平台負責運營服務。

張寧表示,如祺出行和小馬智行在廣州南沙的合作基礎已較為深入。「我們的核心競爭力是技術。當我們提供出行服務,則需要一定流量平台和獲客渠道,在產業鏈上天然就需要與網約車聯手合作。關於怎樣評估客流、調度車輛、設置站點,平台能夠提供很有價值的輸入。」他說。

據Frost&Sullivan預測,2030年,中國Robotaxi的市場規模將達到4888億元人民幣,佔全球市場規模的58.5%;Robotaxi在中國智慧出行的滲透率將達31.8%,2035年達69.3%。「我們觀察到的趨勢是,2—3年內,無人駕駛出行的技術、服務和商業化將步入大規模落地階段,但其蓬勃發展可能也還需要5—10年的時間。」張寧說。

Robotaxi的發展也將改寫司機與車輛的關係。隨著安全員從主、副駕監控逐漸移至遠程,傳統的「司機」也將不複存在。如果無人駕駛出租車席捲市場,近700萬網約車司機該何去何從?這個難題和挑戰正變得越來越迫近了。

(應受訪者要求,祖哲、周森、黎強、陳龍為化名)

作者:王詩涵