連鎖化率逐年提高,餐飲業「萬店基因」多存在於「小吃小喝」

1987年11月,已經完成全球化的肯德基,經過在中國台灣和香港地區、新加坡的多次「試水」,正式在北京前門大街開出中國內地的第一家「肯德基家鄉雞」,開業首日就高達數十萬的營業額,不僅讓世界各大餐飲巨頭看到了中國這一潛力巨大的消費市場,也讓國內餐飲人看到了一種從沒見過的商業組織形式和經營制度。1990年,肯德基開放加盟。從此,連鎖加盟這一模式在中國開始了長達30年的本土化之路。

當前,中國本土連鎖餐企迎來了快速發展期。公開數據顯示,正新雞排、華萊士、絕味鴨脖、蜜雪冰城等本土連鎖餐飲品牌已率先跨入「萬店球會」,還有近百個餐飲品牌也達到了千店規模。

新京報製圖

新京報製圖2023年餐飲連鎖化率提高2%

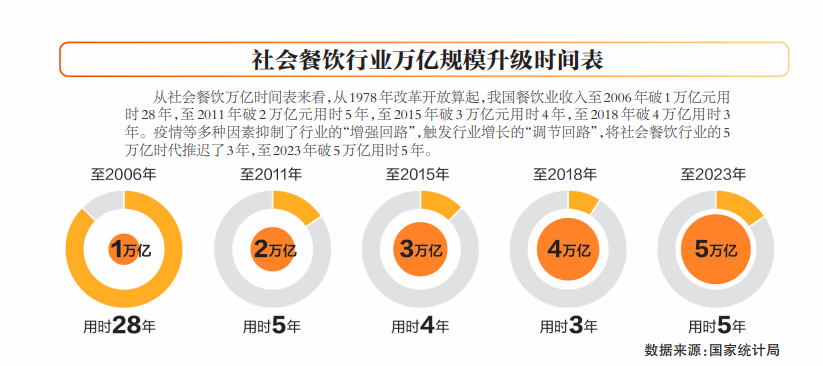

根據國家統計局發佈的數據,2023年,餐飲業的總收入同比增長20.4%,達到5.29萬億元,首次突破5萬億大關。同時,餐飲業的連鎖化率達到21%,比上一年提高了2個百分點。

新京報製圖

新京報製圖中國連鎖經營協會會長裴亮認為,如果說2023年餐飲業20%的收入增長凸顯了餐飲市場景氣的回暖,21%的連鎖化率則折射出行業發展質量的提高。「連鎖化率是直觀體現餐飲業專業化、規模化、集約化和現代化水平的主要指標,也是餐飲業提升新質生產力的先導性指標。」新京報記者注意到,在這一輪餐飲市場增長中,連鎖餐飲品牌貢獻的成績亮眼。

新京報製圖

新京報製圖中國連鎖經營協會發佈的《2024中國餐飲加盟行業白皮書》顯示,2023年國內餐飲行業迎來新一輪連鎖化,國內大型連鎖餐飲企業(門店千家以上)擁有的門店數佔到全部連鎖門店的24%,比上一年提高了1.1個百分點。其中,2023年肯德基和瑞幸咖啡加入了萬店球會,這也讓國內連鎖餐飲突破萬店規模的企業達到6家。在中國餐飲連鎖百強品牌中,加盟陣營佔據壓倒性席位,足以證明加盟模式在推動行業規模化發展中的核心地位。

新京報製圖

新京報製圖「萬店基因」多存在於「小吃小喝」

《2024中國餐飲加盟行業白皮書》顯示,在本輪餐飲連鎖化的過程中,小吃快餐品類穩居門店數第一,在2023年,佔比為連鎖店總數的48%。截至2023年底,國內門店數在6000家以上的有塔史甸、楊國福麻辣燙、張亮麻辣燙以及多個新茶飲品牌,「小吃小喝」成為最有衝擊「萬店」可能的品類。而已經進入「萬店球會」的6個品牌均為快餐小吃以及茶飲、咖啡品牌。

新京報製圖

新京報製圖紅餐網數據顯示,2023年國內餐飲行業相關融資事件共發生了175起,與2022年的238起相比大幅減少。在2023年獲融資的餐飲品牌中,「小吃小喝」類型佔據了相當大的部分,小吃和飲品兩大賽道共產生85起融資事件。《2024中國餐飲加盟行業白皮書》顯示,2023年「小吃小喝」項目的投融資佔比提升9.8個百分點,達到72.2%。在快餐賽道,由塔史甸帶火的中式漢堡品類在2023年收穫了7筆融資;2024年2月,夸父炸串宣佈完成B輪融資,至此融資額近5億元人民幣,成為近年來小吃連鎖總融資額最高的品牌。

世界中餐業聯合會會長邢穎在接受新京報記者採訪時表示,未來,中國餐飲的趨勢是要發展「小店戰略」,不只是快餐小吃,包括湘菜等菜系的迅速發展正是實踐了「小店戰略」:「很多湘菜品牌店舖小型化、投資輕量化、裝修簡約化,同時菜單也一改以前數百道菜的體量,精簡後更突出了產品特色化。」

悅來品牌戰略創始人楊洪將「萬店連鎖」的標準之一,歸結為易開店、易選址、易投資。他認為,相比於選址定位於商業中心的餐飲品牌,聚焦社區門店選址的項目更容易開出更多的店。這也是華萊士、蜜雪冰城等為何能迅速達到萬店目標的原因之一。其次,從加盟連鎖相關數據看,絕大多數加盟投資者更熱衷於單店投資額30萬元以內的項目。例如,投資1家張亮麻辣燙或楊國福麻辣燙門店,基本不超過30萬元,而夸父炸串投入15萬元左右即可開店。「易操作」還體現在人員少,例如,1家華萊士門店的員工一般在3-5人,所有員工經過全崗培訓後,都可以在任意崗位上崗。

「小吃小喝」品類的餐飲連鎖品牌與「三易」的畫像基本吻合。

業內認為,之所以「小吃小喝」項目成為資本和市場的新寵,是因為其輕資產項目經濟負擔小,經營策略靈活,市場響應迅速。這也反映了在後疫情時代,資本更傾向於選擇風險低、回報快的項目。

門店模型多元化

新京報記者同時注意到,近年來,一些品牌實現了「堂食大店+衛星店+快閃店」等多種門店模型矩陣式發展。2023年,老鄉雞、農耕記、海底撈等均在嘗試品牌衛星店的新模式。

實際上,百勝中國此前就在嘗試「衛星店」模式。百勝中國首席執行官屈翠容曾表示,必勝客在2022年新開門店中約有5%是小店或者衛星店,而這一類型門店在肯德基新開門店中佔比約有50%。根據公開數據顯示,湘菜品牌農耕記目前已經開出了近200家品牌衛星店,遍佈深圳、北京、上海等城市,月銷量達千單,對主品牌營收貢獻率已達30%。老鄉雞目前在全國開了6家品牌衛星店,海底撈也針對「外賣」摸索出了自己的小店模型——「海底撈·下飯火鍋菜」外賣專營店。

中國連鎖經營協會認為,未來3至5年,促消費註定是經濟的重頭戲,而牽引消費進化的一大動力源,是今年以來被高頻提及的「新質生產力」。新質生產力,包含能帶來產業傳導作用的新製造,能提高傳統行業附加值的新服務,以及把單點發展轉化成網絡發展的新業態。餐飲連鎖品牌發揮外賣和數字化優勢,探索衛星店模式,提升門店的綜合產能,正是2023年以來餐飲門店經營模式上湧現出來的「新質生產力」。

品牌的盡頭是加盟

通過梳理近半年啟動加盟的餐飲品牌,新京報記者發現一個突出的現象:曾經堅守直營的標杆品牌,紛紛開始宣佈開放加盟。

2023年12月,和府撈面宣佈開放「聯營」,併發展「5000+事業合夥人」,正式進入「直營+聯營」模式;2024年1月,樂凱撒開放單店特許經營、區域特許經營;2024年2月,九毛九宣佈逐步開放太二和山外面酸湯火鍋的加盟與合作;2024年3月,海底撈發佈公告,將推行加盟特許經營模式,進一步推動餐廳擴張;珮姐重慶火鍋開放特許加盟,開始發展城市合夥人……有業內人士笑稱,在餐飲的「鄙視鏈」中,以前是直營質疑加盟,現在「風向」變了,過去「一字眉大眼」的直營標杆也開放加盟了。

加盟對於餐飲品牌來說,到底是直營品牌迫於壓力,還是品牌已經走過了初級發展階段,「品牌的盡頭是加盟」才是真理?

中國連鎖經營協會給出如下分析:首先,從餐飲品牌方面來看,疫情衝擊下,品牌連鎖直營門店運營成本高、管理成本高、資金壓力大,前店規模瓶頸限制供應鏈效能發揮等發展痛點暴露無遺。因此頭部餐飲品牌紛紛選擇協作面更大、資金成本壓力更小、發展速度更快的加盟模式。在價格、品質相同的情況下,相較於直營模式,加盟模式各方面成本總體核算下來,可以壓縮30%左右。

從創業者方面來說,很多創業者資金實力不足,抗風險能力薄弱,很容易從市場繁榮期的「小而美」變成市場低迷期的「小而沒」。因此,很多創業者選擇連鎖加盟,推動了中小規模連鎖的發展。

夸父炸串創始人袁澤陸在接受新京報記者採訪時表示,在夸父炸串的加盟商裡面,有的是做「轟炸大魷魚」的,或者擺攤賣鐵板烤串的。「在加盟了夸父炸串之後,他們感受非常深的是,不是自己不能吃苦,而是過去在‘紅利階段’,‘瞎干’就行了,但現在靠蠻力不行了,只能跟著品牌一起走。」袁澤陸認為,品牌給了加盟商非常多的智慧和經驗的分享,加盟連鎖實際上是一個「最佳實踐經驗提純」,然後複製給所有門店進行共享。

新京報記者 王萍 於桂桂

編輯 王琳

校對 翟永軍