全球PC市場二季度再迎正增長 AI能否助推行業復甦

全球傳統PC市場在連續七個季度下滑後,今年二季度第二次迎來了正增長。7月10日,國際數據公司(IDC)發佈的報告顯示,2024年第二季度全球出貨量達到6490萬台,同比增長3%。報告同時提到,儘管整體市場得益於與2023年較低數據的有利比較,但中國的PC市場仍處於疲軟態勢。除中國外,全球出貨量同比增長超過5%。

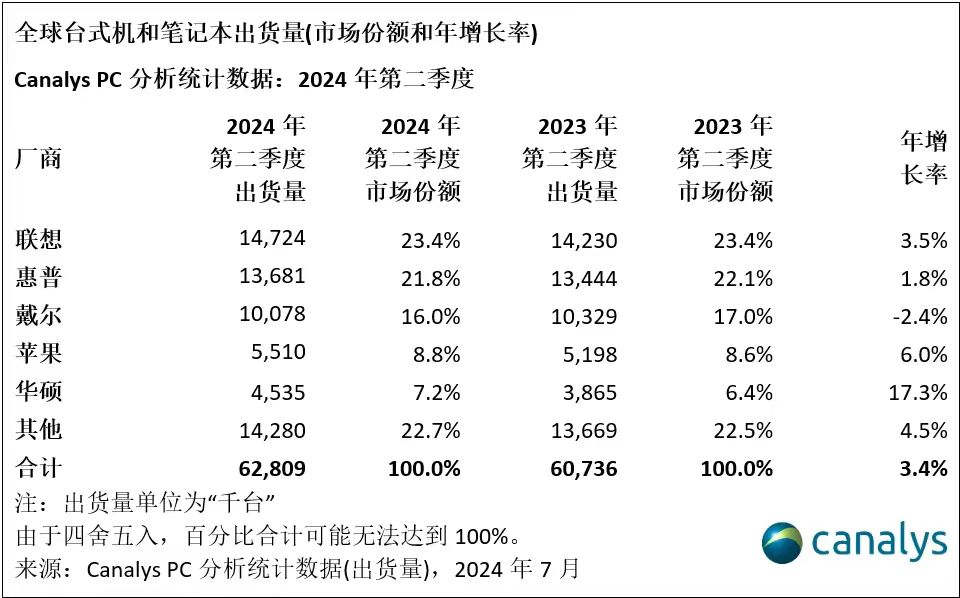

同一日,另一家機構Canalys也發佈了相關報告,報告顯示,2024年第二季度,全球個人電腦(PC)市場蓄力增長,台式機和筆記本的出貨量達6280萬台,同比增長3.4%。筆記本(含移動工作站)的出貨量達5000萬台,同比增長4%。台式機(含台式工作站)佔整個PC市場總量的20%,略微增長1%,總出貨量達到1280萬台。隨著向Windows11的過渡和AI PC的採用,推動更新週期在未來四個季度內加速。

分析師表示,熱點顯然是圍繞AI的,市場的轉變恰逢廠商和芯片製造商發佈令人振奮的消息,他們承諾的AI PC路線圖正在逐步實現。但是,non-AIPC的購買產生的影響更大,使這個成熟的市場顯示出積極的跡象。

「熱點顯然是圍繞AI的」

IDC全球設備跟蹤器集團副總裁Ryan Reith表示,毫無疑問,PC市場和其他技術市場一樣,由於成熟度和逆風因素,在短期內面臨挑戰。然而,連續兩個季度的增長,加上圍繞AI PC的大量市場炒作,再加上一個雖不夠吸引人但可以說更重要的商用市場換機週期,似乎正是PC市場所需要的。熱點顯然是圍繞AI的,但是,non-AIPC的購買產生的影響更大,使這個成熟的市場顯示出積極的跡象。

近幾個月來,大多數行業參與者都製定了AI PC的初步戰略,主要關注組件方面和商用市場的潛力。儘管IDC認為,商用市場在PC行業的AI領域短期內具有最大的上升空間,但消費市場的故事尚未完全被講述。人們都在期待蘋果在今年晚些時候通過預期的產品發佈來推動這一信息,但不應忽視的是,高通、英特爾和AMD都可能在消費者和商業AI PC領域製造聲勢。

IDC全球移動設備跟蹤公司的研究經理Jitesh Ubrani表示,除商用市場更新週期外,面向消費者的品牌和渠道的促銷活動也幫助推動了這一領域的發展。市場也已經擺脫了去年因庫存過剩而帶來的低價,這表明由於配置更豐富和折扣減少,平均銷售價格也將有所增長。

在各品牌市場份額方面,IDC的報告顯示,聯想以22.7%的市場份額保持第一,同比增長0.2個百分點;惠普以21.1%的市場份額位居第二,同比下滑0.2個百分點;戴亞以15.5%的市場份額排名第三,下滑0.9個百分點;蘋果以8.8%的市場份額位居第四,同比提升1.3的百分點;宏碁的市場份額是6.8%,排名第五,同比提升0.6的百分點。

IDC季度個人電腦設備跟蹤報告,2024年7月9日。

AI PC路線圖正逐步實現

由於統計口徑有所不同,不同機構的數據並不完全一致,但Canalys的報告也顯示二季度PC市場保持增長。Canalys首席分析師Ishan Dutt說:「PC市場增長形勢強勁,連續三個季度實現增長。市場的轉變恰逢廠商和芯片製造商發佈令人振奮的消息,他們承諾的AI PC路線圖正在逐步實現。

本季度的亮點是首款採用驍龍處理器的Copilot+ PC的發佈,以及蘋果公司發佈Mac、iPad和iPhone的Apple Intelligence功能套件,使其AI策略更加明朗。除了這些創新之外,市場將借助一股強勁的東風實現獲益,即Windows 11更新週期推動PC需求增長。

Canalys在6月份對渠道夥伴進行的調查顯示,絕大多數人認為Windows 10服務終止會在2024年下半年或2025年上半年,對客戶的更新計劃產生影響,這預示著在接下來的幾個季度中,出貨量將加速增長。」

在各品牌出貨量和市場份額方面,Canalys的報告顯示,2024年第二季度,聯想繼續領跑全球,出貨量達1470萬台,同比增長4%。惠普緊隨其後,以1370萬台出貨量位居第二。由於美國市場出貨量的減少,而其他頭部廠商競爭激烈,戴亞排名第三,是唯一同比下滑的廠商,為1010萬台,同比下降2%。蘋果穩居第四,出貨量為550萬台,佔市場份額9%,同比增長6%。華碩憑藉遊戲PC的成功,超越宏碁,躋身前五。華碩在2024年第二季度的增長率最高,年增長率達 17%,出貨量達450萬台。

CanalysPc分析統計數據(出貨量),2024年7月。

新京報貝殼財經記者 孫文軒

編輯 陳莉

校對 柳寶慶