「丘棟榮時代」落幕 中庚基金五隻基金新掌舵人能否穩住大局

卸任傳聞終於塵埃落定。7月21日,中庚基金發佈消息稱,丘棟榮因個人原因自今年7月19日起卸任中庚價值領航等5只產品的基金經理,同時,不再擔任中庚基金副總經理等職務。

中庚基金方面對其任職期間評價為「卓越貢獻」,並感謝其對公司低估值價值投資策略體系從構建到完善給予的寶貴付出。

丘棟榮乃是中庚基金的「靈魂人物」。一方面,作為中庚基金的第四大股東,丘棟榮持有該公司9.73%的股份;另一方面,中庚基金旗下僅有6只產品,其中5只均由丘棟榮掌舵,合計規模約為147.08億元,佔該公司產品總規模約77%。

如今,「靈魂人物」離開,新任基金經理能否「扛」大旗,獲得基民們的認可,為公司再創佳績,是中庚基金能否渡過「難關」的關鍵問題。

數據來源:Wind

數據來源:Wind丘棟榮管理規模在公司佔比約77%

掌管基金任職回報最高達115.61%

公開資料顯示,丘棟榮於2018年加入中庚基金,卸任前任公司副總經理兼首席投資官職務,曾任群益國際控股有限公司上海代表處研究員、彙豐晉信基金股票投資部總監、總經理助理等職務。

數據來源:Wind

數據來源:Wind從業績來看,丘棟榮管理的產品整體表現不錯。

Wind數據顯示,在卸任之前,丘棟榮旗下總計管理了5只基金,分別為中庚價值領航、中庚小盤價值、中庚價值靈動靈活配置、中庚價值品質一年持有及中庚港股通價值等。

其中,中庚價值領航規模最大,合計規模約為49.84億元,任職回報也最高,從2018年12月19日至2024年7月19日收盤,丘棟榮在該只基金上的任職回報高達115.61%。

其餘4只基金中,還有中庚小盤價值的任職回報超100%,從2019年4月3日至2024年7月19日,任職回報高達100.75%。

中庚價值靈動靈活配置、中庚價值品質一年持有的任職回報則分別為90.75%、39.76%,僅有中庚港股通價值任職回報為負值,任職一年多,回報約為-15.5%。

得益於較好的業績表現,丘棟榮於2021年二季度,便躋身百億規模基金經理行列,隨後,其管理規模一路上揚,2021年三季度規模便破200億元,到2023年一季度規模則突破300億元,這也是其管理規模的頂峰時刻,隨後,其管理規模便一路下降,到今年二季度跌至147.08億元,不過,這一規模仍佔中庚基金總規模的約77%。

丘棟榮的卸任其實早有跡象。今年5月,中庚基金就曾發佈公告稱,增聘吳承根為中庚價值品質一年持有的基金經理、增聘劉晟為中庚價值領航混合基金經理,這兩隻基金原先均為丘棟榮獨立管理。

中庚基金年內產品業績表現不佳

新任基金經理能否「扛起」大旗

對於中庚基金來說,如何在明星基金經理卸任後平穩過渡,讓新任基金經理獲得基民們的信任,業界頗為關注。

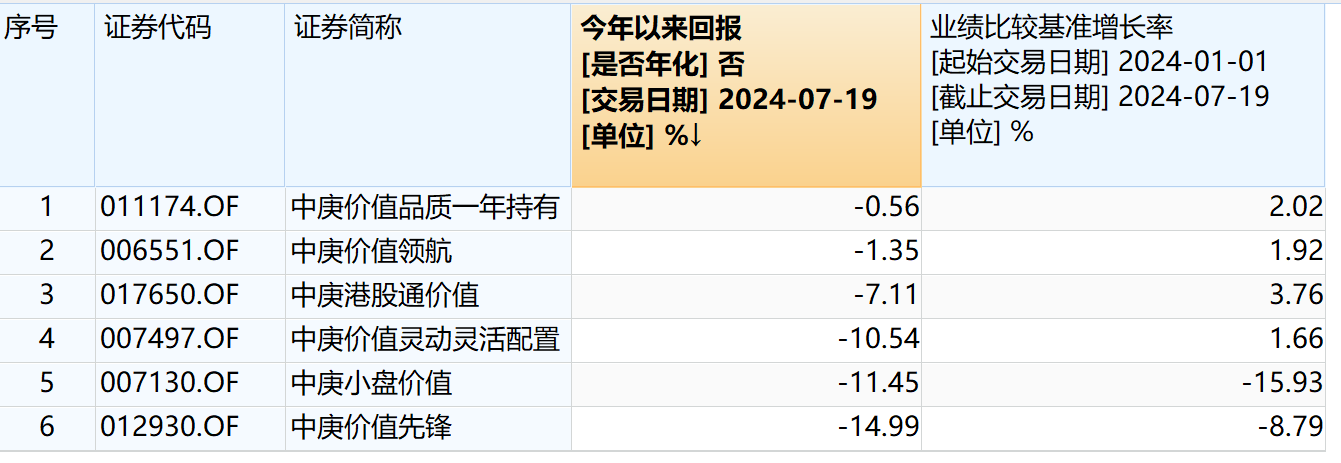

中庚基金旗下產品今年以來業績表現均不理想。Wind數據顯示,截至7月19日收盤,旗下6只產品全部虧損,且僅有中庚小盤價值1只基金的回報跑贏了同期業績比較基準,其餘5只均不同程度地跑輸基準。

數據來源:WIND

數據來源:WIND丘棟榮離任後,5只基金由誰來接手?

根據中庚基金的安排,中庚價值領航由劉晟擔任基金經理,公開資料顯示,劉晟2015年起從事證券研究相關工作,曆任太平資管研究員、彙豐晉信基金投資部研究員,2018年7月加入中庚基金,現任公司投資部研究部總監。

中庚基金稱,劉晟擅長從產業趨勢、公司質地、估值定價等多方面結合,自下而上進行投資機會發掘,謀求右偏的收益率分佈曲線,以獲得更高的隱含回報率。

陳濤則接手中庚小盤價值,據悉,其曆任泰康資產研究員、華創證券高級分析師、浙商基金高級研究員、彙豐晉信基金投資經理,現任中庚基金基金經理,他擅長泛成長股的研究與投資,在統一的低估值價值策略基礎上,深耕低估值價值成長策略。

不過,貝殼財經記者注意到,陳濤獨立管理的中庚價值先鋒表現並不好,從其2021年8月20日接手基金至2024年7月19日收盤,該基金區間回報為-18.04%。

陳濤在中庚價值先鋒二季報中稱,目前組合中的幾乎所有公司的估值都處於上市以來估值最低分位數或附近,且符合中長期需求端有較高增長潛力、供給端有較強競爭優勢、商業模式較好、治理水平較高等標準,基於低估值價值成長策略以及常識出發應該積極買入,耐性等待景氣度的修復,希望投資者跟其一樣保持積極的心態。

吳承根則擔任中庚價值靈動靈活配置、中庚價值品質一年持有的基金經理,他跨資產研究經驗豐富,擅長組合管理。

孫瀟擔任中庚港股通價值的基金經理,他具有較豐富的港股和海外投資研究經驗,和多元化投資視野。

中庚基金方面表示,短期的變化不會影響基金投資策略的執行,新任基金經理會一如既往遵循底層統一的低估值價值投資策略、並結合產品自身風格定位,做到「策略不漂移、風格不變形」。

中庚基金方面進一步稱,公司成立以來始終致力於通過不斷進化的低估值價值投資策略體系,在主動權益投資領域建立一流的競爭優勢。

所謂的低估值價值投資策略,要求投資的預期收益必須來自資產本身的盈利能力和現金流,簡而言之就是「便宜買好貨」,即使「好貨」的「好」發生風險,但因為買得便宜,所以虧損也相對有限,而在個股基本面符合預期的情況下,就會讓管理人不僅能夠賺到個股本身盈利的收益,還能賺到從低估值到合理估值過程中帶來的估值回歸的收益,使得該策略呈現「向下風險可控,向上收益可持續」的高性價比優勢。

新京報貝殼財經記者 潘亦純 編輯 陳莉 校對 盧茜