特斯拉又「崩了」,馬斯克再畫餅

來源:定焦 作者:黎明 編輯:魏佳

來源:定焦 作者:黎明 編輯:魏佳賣車不再暴利,賣碳立大功。

7月24日淩晨,特斯拉發佈2024年二季度財報。

二季度,特斯拉總營收增長2%,其中汽車業務營收降低7%;淨利潤大跌45%,剔除「賣碳」積分的汽車業務毛利率為14.6%,低於預期。

又是一份增收不增利的財報。財報發佈後,特斯拉盤後股價大跌超8%。

在車市競爭加劇的2024年,特斯拉未能掙脫價格戰的泥沼。現款車型降價,平價新車型未推出,自動駕駛產生的收入尚顯微薄,Robotaxi的發佈確認被延期,特斯拉需要加倍努力才能拉動業績增長。

特斯拉試圖用自動駕駛的故事挽回投資者信心。馬斯克在財報電話會上說,預計FSD年底前在中國和歐洲獲得批準。這是一張誘人的大餅,只是要吃到嘴裡,可能沒那麼容易。

01

盈利下滑45%,靠「賣碳」挽回顏面

今年二季度,特斯拉實現營收255億美元,比去年同期增長2.3%,超出市場預期。

單看這個數據,特斯拉的表現似乎還不錯,畢竟,今年二季度賣出去的車更少了,業績應該下滑才對。

把數據拆開,我們發現了業績增長的真實原因——出售碳積分的「賣碳」收入8.9億美元,同比翻了兩倍多;能源發電與儲能業務收入30.1億美元,同比翻倍;售後、二手車、車險等服務收入也增長了21%。

而最核心的汽車銷售業務,營收185.3億美元,同比下降9.3%。與之對應的是,今年二季度,特斯拉在全球一共交付了44.4萬輛汽車,比去年同期少2.2萬輛。銷量的下滑是導致賣車收入下滑的直接原因。

讓市場略感意外的是利潤的大幅下滑。二季度,特斯拉經營利潤16.1億美元,同比減少7.9億美元;淨利潤14.8億美元,減少12.3億美元,下滑幅度高達45%。

淨利潤下滑背後是單車利潤的持續縮水。

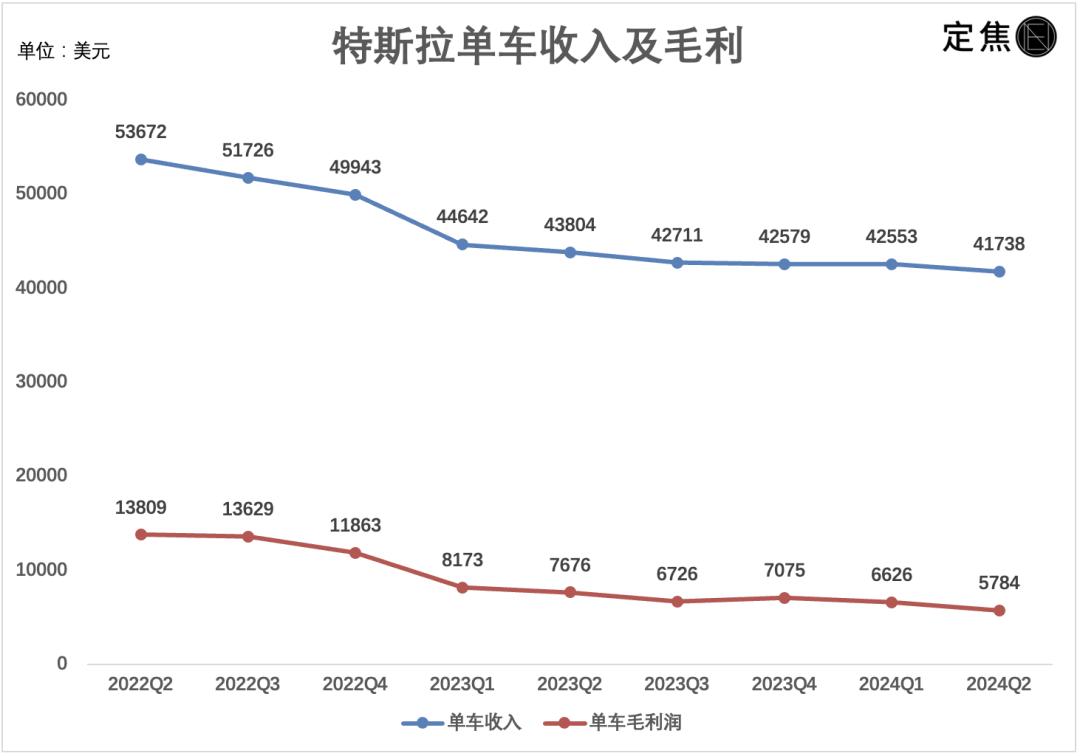

兩年前,特斯拉平均每賣一輛車能收入5.37萬美元,去年降到4.38萬美元,今年二季度進一步降到4.17萬美元,創下最低紀錄。這期間特斯拉沒有推出售價更便宜的新車型,意味著是老款車型降價了。

降價侵蝕利潤。現在特斯拉的單車銷售毛利潤是5784美元,史上最低,而在兩年前,這個數字是13809美元。

全球所有新能源車企中,過去很長時間只有特斯拉一家公司賺錢,現在隨著競爭白熱化,特斯拉也變得不像過去那樣賺錢了。

我們再看市場非常關注的另一個指標——毛利率。

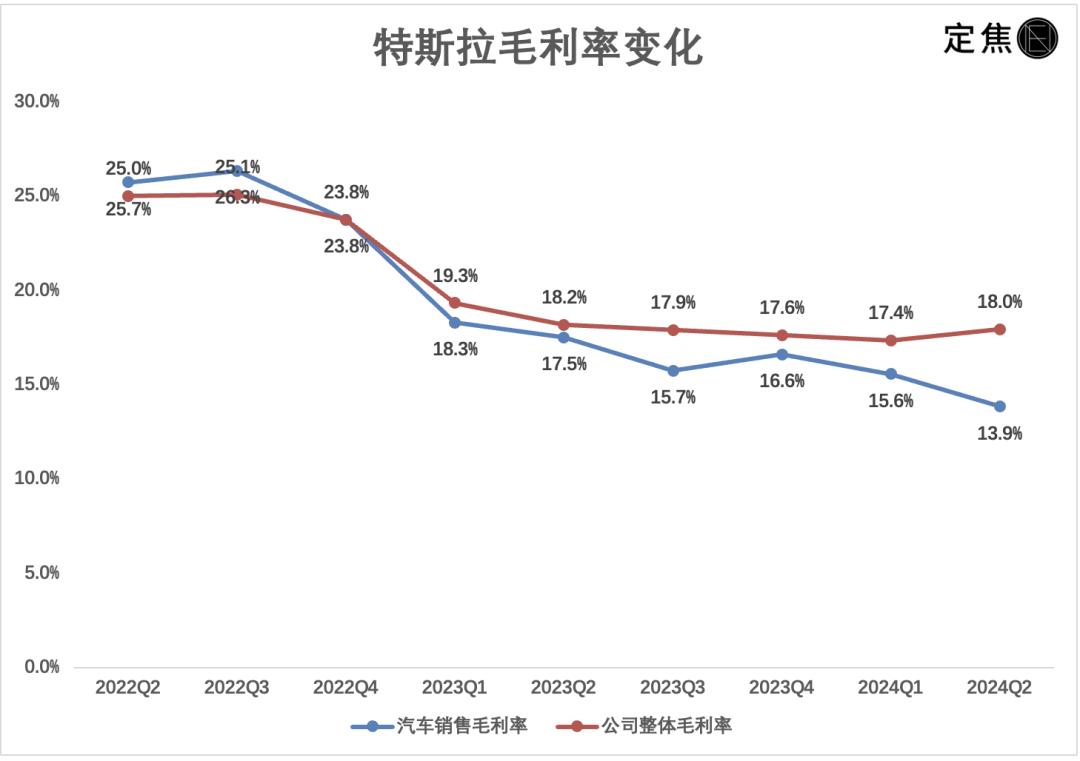

二季度特斯拉公司整體的毛利率是18%,雖然比前幾年接近30%的水平有所降低,但放在整個汽車行業還算拔尖,而且比過去的三個季度甚至有所提升。

然而單看汽車業務的話,毛利率下滑趨勢非常明顯。二季度汽車銷售毛利率13.9%,史上最低。能源業務的毛利率維持在接近25%的高位,另外因為有一筆8.9億美元的碳積分收入,這部分毛利率相當於100%,掩蓋了特斯拉汽車毛利率下滑的情況,整體拉高毛利率,讓特斯拉維持了「體面」。

總體上,特斯拉目前還處在用利潤換增長的趨勢中,賣車毛利率的修復沒有看到明顯效果。

對於二季度盈利下滑的原因,特斯拉指出,除了汽車交付量減少且平均售價下降,還有來自AI項目的運營費用增加,以及重組的相關費用。特斯拉認為,Cybertruck的交付量增加和能源業務增長,將拉動公司繼續增長,Cybertruck預計到今年底實現盈利。

特斯拉在有意控製成本。今年4月中旬時,馬斯克曾發出全員郵件稱,將在全球範圍內啟動一輪超過10%的裁員。這是特斯拉2017年以來的第5次大規模裁員,上一輪裁員發生在2022年6月。

02

老車型陷入價格戰,市場期待新車型

跟中國造車新勢力隔三差五就發佈新車型不同,特斯拉在售的幾款車都已發佈多年,而且在短期內,特斯拉不會有新車型上市。這是市場不看好特斯拉的一個重要原因。

汽車是一個週期性行業。特斯拉的第一輪全球性大產品週期,來自Model 3/Y的大規模量產,尤其是上海工廠投產後,特斯拉步入發展的快車道。

如今這一輪產品週期已進入下行階段,僅靠這兩款車,特斯拉很難再實現大的增長。

特斯拉的第二輪產品週期,寄希望於下一代造車平台即將推出的平價版車型,這款車可能會被命名為Model 2,成本更低,價格更便宜(可能低於20萬元),產量更大。

但目前市面上關於這款車的信息不多,特斯拉也沒有公佈明確的時間表。這意味著在接下來的一段時間內,Model 3/Y需要繼續扛起衝量重任。

在二季度財報中特斯拉稱,新車計劃仍有望明年上半年開始生產。這些車輛將利用下一代平台以及現有平台,將能在與目前車型相同的生產線上生產。

共用現有生產線的問題有兩個,一是導致新車成本的降幅可能沒那麼大,二是會佔用現有產能。

新車上市之前,Model 3/Y在中國市場面臨史無前例的競爭。中國車商從不同的細分價格帶,全方位包抄特斯拉。我們見到太多新勢力品牌在發佈新車型時,直接將特斯拉的車型作為對標,以凸顯自己的產品賣點。

比如,小米汽車在今年3月28日正式發佈首款車型小米SU7時,雷軍在現場多次提到特斯拉,並拿出多項指標和Model 3對比。小米SU7與Model 3是直接競品,標準版定價21.59 萬元,就比model 3低3萬。

面對中國車商的競爭,特斯拉沒有太多應對辦法,唯一的武器是調整價格。

小米SU7上市三天后,特斯拉對國產Model Y全系漲價5000元。半個多月後,特斯拉又對Model 3/Y/S/X全繫在中國大陸地區降價1.4萬元。

整個二季度,特斯拉在中國市場的價格相比一季度進一步降低。全球範圍內,特斯拉的單車售價整體繼續降低。

對於中國消費者而言,特斯拉的車依然是標杆,可以「閉著眼睛訂」。但現在他們有了更多選擇,在相同的價位,他們能買到配置更好、功能更多樣、服務更個性化的國產車。這讓特斯拉在中國不再吃香。

03

FSD年底入華,Robotaxi推遲至10月發佈

除了新車型,特斯拉能否反勝的最大變量是自動駕駛。也有人認為,特斯拉的第二輪產品週期,或來自自動駕駛的推進。這方面它有兩大抓手,一是FSD,二是Robotaxi。

FSD是特斯拉2021年推出的自動駕駛選裝套件,支持用戶選擇一次性買斷,或按月付費。相比AP和EAP,FSD是特斯拉最高等級的輔助駕駛套裝,除了能提供自動變道、自動泊車、智能召喚等功能,還能識別紅綠燈並在城市街道中自動輔助駕駛。

這為特斯拉開闢了另一大收入來源——賣車的收入是一次性的,但賣軟件卻可以成為一個長久的生意。

軟件具有明顯的邊際效應,毛利率極高。特斯拉曾透露,FSD的毛利率高達90%。 因此,如果特斯拉能提高FSD的訂閱率,將明顯提升公司的變現率,打開利潤增長的空間。

這幾年特斯拉一直在推廣FSD,套路是先向用戶推送免費FSD體驗,一般是限時30天,過期了要繼續使用就得付費。

然而特斯拉FSD的訂閱率數據,特斯拉一直未對外公開。今年5月曾有人引用信用卡數據提供商Yipit的數據稱,在獲得FSD一個月免費試用的特斯拉美國車主中,只有2%的人在試用期結束後真正訂閱了該服務。隨後馬斯克在X上發帖稱,特斯拉FSD軟件在美國車主中的訂閱率遠高於2%。

不選擇訂閱FSD的特斯拉車主,要麼是覺得服務的附加值低,要麼是覺得不划算。

FSD的訂閱費不便宜,過去兩年一直在降價。比如在美國,FSD的買斷價格在去年從1.5萬美元降至1.2萬美元,降幅達20%,今年4月又將每個月的訂閱費用從199美元降至99美元,降幅高達50%。在中國,FSD的買斷價格為6.4萬元人民幣。

光靠降價還無法打動特斯拉車主,關鍵得在技術上突破。

現在,特斯拉就處在技術突破的臨界點上。特斯拉在3月底向北美部分用戶推送了FSD V12的最新版本,正式摘掉了「Beta」帽子。新版本的威力在於,用上了「端到端神經網絡」, 高速、城區智駕全面切換為端到端方案。根據馬斯克的說法,從即將推出的12.5版本開始,特斯拉FSD將允許用戶戴著太陽鏡使用該功能。

市場對新版本FSD寄予厚望,如果落地效果驚豔,或將改變整個自動駕駛行業的競爭格局。

此外,中國市場或將成為特斯拉FSD的一大增量。馬斯克在4月訪華,被認為在推動FSD落地中國,馬斯克說過,「特斯拉可能很快向中國用戶提供FSD」。在二季度財報中,馬斯克說,預計FSD年底前在華獲批。

特斯拉還在佈局無人駕駛出租車Robotaxi,不過進度有所推遲。之前馬斯克計劃在8月8日發佈Robotaxi,現在因為原型車設計原因被推遲到了10月。百度的蘿蔔快跑最近爆火出圈,搶走了不少風頭,特斯拉的Robotaxi實力如何,還得過幾個月才能揭曉。