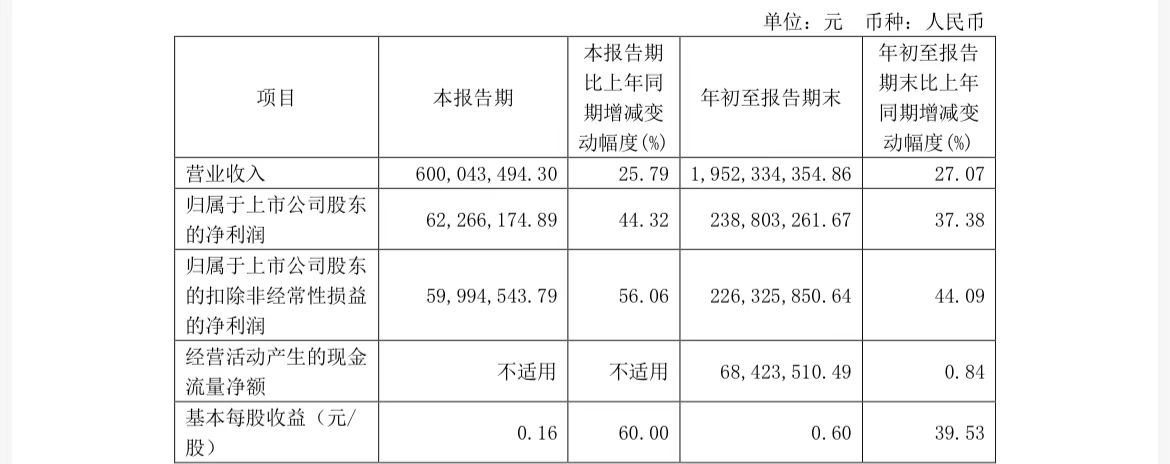

地方錢袋子,重大利好

新一輪財稅體制改革已定調。《中共中央關於進一步全面深化改革、推進中國式現代化的決定》對「深化財稅體制改革」作出部署,明確方向和路徑。

針對地方政府和基層財政困難,完善中央和地方財政關係是改革的重點,為地方增財力成為一個大方向。

「增加地方自主財力,拓展地方稅源,適當擴大地方稅收管理權限。」《決定》提出,推進消費稅徵收環節後移並穩步下劃地方,完善增值稅留抵退稅政策和抵扣鏈條,優化共享稅分享比例。

其中,消費稅改革備受關注。

目前消費稅對煙、酒、小汽車、成品油等15個稅目徵收。財政部數據顯示,2023年國內消費稅為16118億元,是第三大稅種。目前消費稅屬於中央稅種,收入歸中央財政所有,主要是在生產環節徵收。

根據《決定》確定的方向,消費稅這一重要稅種將會「後移」和「下劃」。

三里河注意到,國務院2019年發佈的《實施更大規模減稅降費後調整中央與地方收入劃分改革推進方案》曾提出,後移消費稅徵收環節並穩步下劃地方。按照健全地方稅體系改革要求,在徵管可控的前提下,將部分在生產(進口)環節徵收的現行消費稅品目逐步後移至批發或零售環節徵收,拓展地方收入來源,引導地方改善消費環境。

如何理解消費稅的「後移」和「下劃」?

全國政協常委、中國企業財務管理協會會長、中國稅務學會副會長張連起對三里河分析,所謂消費稅「下劃」便是由過去完全歸屬於中央,將部分比例或部分稅目的消費稅收入劃給地方政府,而所謂「後移」便是由過去生產和代加工方在其所在地稅務機關代繳消費稅,後移至批發商或零售商向所在地稅務機關代繳。

「消費稅改革對於增加地方自主財力、拓展地方稅源具有標誌性意義。」 張連起說。

中國政法大學財稅法研究中心主任施正文對三里河說,消費稅改革將增加地方自主財力,緩解地方目前的財政困難,是對央地財政關係的調整和優化,具有積極意義,有利於地方轉變發展方式,有助於發揮消費對經濟的拉動作用。具體哪些稅目後移,需要考慮到徵管的可控性和消費稅調節作用的發揮。

除了為地方增財力,財權、事權方面也有新調整。

《決定》提出,研究把城市維護建設稅、教育費附加、地方教育附加合併為地方附加稅,授權地方在一定幅度內確定具體適用稅率。規範非稅收入管理,適當下沉部分非稅收入管理權限,由地方結合實際差別化管理。

此外,適當加強中央事權、提高中央財政支出比例。中央財政事權原則上通過中央本級安排支出,減少委託地方代行的中央財政事權。

施正文認為,通過財力、財權、事權的調整來優化中央地方財政關係,科學可行而且有針對性,有助於破解財稅體制中一些深層次長期難題,促進地方政府有效履職,更好保障改善民生和發展經濟。

財稅體制改革的深化,將進一步健全宏觀經濟治理體系,為高質量發展注入動力。

「三里河」工作室出品