曹德旺胞妹的電池獨角獸闖關港交所,尚未盈利毛利率偏低

曹德旺胞妹曹芳的創業項目正力新能正式遞表港交所。

作為一家成立於2019年的動力電池獨角獸,正力新能今年上半年位列國內動力電池企業裝車量第九位,佔比1.61%。不過公司目前尚處於虧損中,計劃通過增加銷售收入等措施在2025年實現盈利。

正力新能尚未披露募資金額,記者注意到,今年7月24日公司方才完成B輪融資,投後估值為182億元。

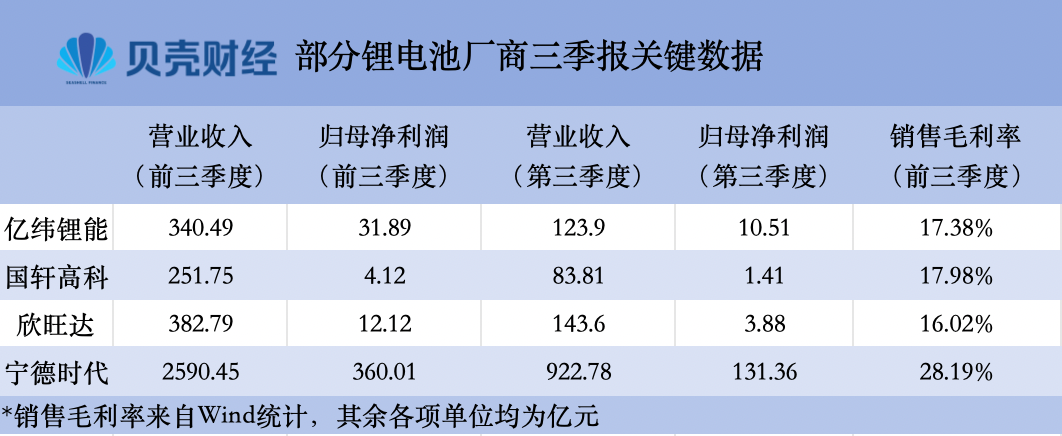

招股書顯示,正力新能擬將募集資金用於產能擴張及建設智能製造設施及柔性生產線等。公司表示當下仍在積極擴大產能,「目前的規模尚未達到最佳規模經濟效益」。貝殼財經記者關注到,正力新能目前的毛利率尚不到龍頭寧德時代的一半,也低於億緯鋰能、國軒高科等廠商。

正力新能引起市場關注的另一重因素為其「福耀系」背景。除了作為公司董事長的曹芳外,公司總經理陳繼程也曾長期任職於福耀玻璃。曹德旺本人亦通過旗下公司間接參股正力新能,持股比例3.88%。

作為身處二線的電池廠商,正力新能當下並不輕鬆,除了目前行業普遍經歷的供需調整、降價等挑戰外,正力新能面對下遊客戶時話語權更弱。2022年客戶「毀單」曾導致公司三元電池收入砍半,此外正力新能的貿易應收款項及其他票據2023年同比大幅攀升,增速顯著高於營收增速,意味著未來或將面臨一定回款壓力。

正力新能能否成功上市乃至挺過當下的行業淘汰賽,仍有待觀察。

預計今年仍將虧損,毛利率不到龍頭一半

正力新能成立於2019年,公司收入幾乎全部來自在中國的業務運營,電池產品覆蓋陸海空互聯全場景、多路徑。根據公司介紹,其車用動力電池產品主要為磷酸鐵鋰電池產品和三元鋰電池產品,可覆蓋BEV、PHEV、EREV、HEV等多動力類型汽車電池,兼顧轎車、SUV、MPV等多用途汽車的需求,客戶包括一汽紅旗、廣汽傳祺、零跑汽車、上汽通用五菱、上汽通用等。公司的儲能和船舶動力電池產品主要為磷酸鐵鋰電池產品,航空電池產品主要為高鎳半固態鋰電池產品。

2023年,正力新能的動力電池裝機量為5.4GWh,在中國動力電池製造商中排名第十。根據中國汽車動力電池產業創新聯盟數據,2024年上半年,正力新能位列國內動力電池企業裝車量第九位,佔比1.61%,市佔率同比提升0.79個百分點。

動力電池為正力新能的支柱產品,營收佔比一度高達96%。儲能產品自2022年產生營收後實現爆髮式增長,銷量由2022年的3.1MWh增至2023年的751.0MWh。截至2024年一季度末,正力新能的動力電池營收佔比為87.1%,儲能產品佔比5.5%。

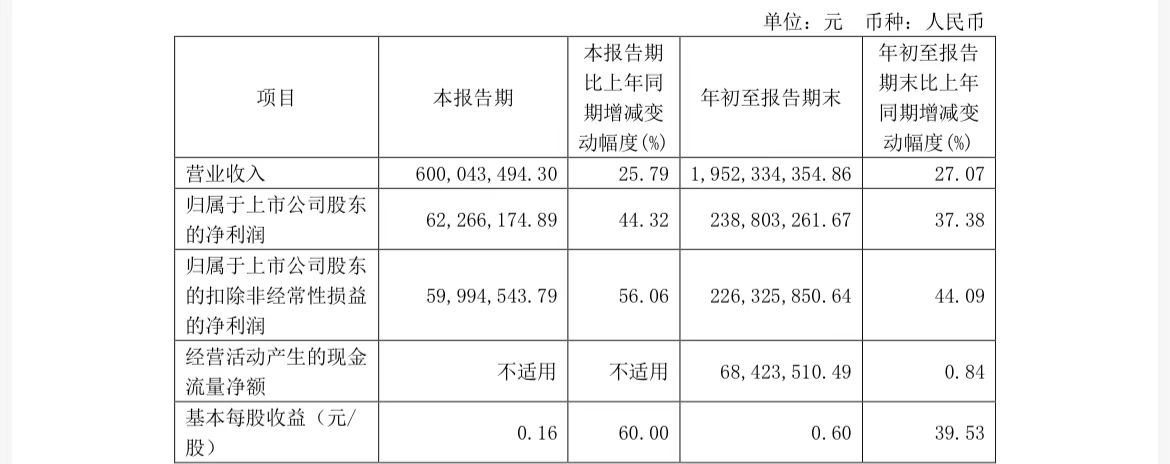

財務表現方面,正力新能目前尚未實現盈利。公司2021年至2023年的營業收入為14.99億元、32.90億元、41.62億元,復合年增長率66.6%,虧損金額分別為4.02億元、17.20億元、5.90億元。2024年一季度,正力新能實現營業收入7.37億元,較上年同期增長超過220%,虧損6989.9萬元,同比收窄。

「由於新企業尚未能利用規模經濟效益並達到最佳運營效率,這種激烈的競爭導致中國動力電池行業的新企業平均有三到五年處於淨虧損狀態。」正力新能援引諮詢機構弗若斯特沙利文的資料表示。公司預計2024年將繼續錄得淨虧損,將通過增加銷售收入、加強成本管控、形成規模經濟效益等措施,以期在2025年實現盈利。

正力新能尚未披露IPO募資金額,僅顯示募集資金擬用於產能擴張及建設智能製造設施及柔性生產線、研發活動以及用作營運資金和其他一般公司用途撥資。

根據招股書,截至2024年3月31日,正力新能電芯產品的設計總產能為25.5GWh,預計到2026年將增加至50.5GWh。公司表示,未來的增長和盈利能力取決於擴大產能以迎合持續增長的市場需求的能力,當下仍在積極擴大產能,「目前的規模尚未達到最佳規模經濟效益」。

尚未形成最佳規模經濟效益也導致正力新能毛利率距離龍頭有明顯差距。今年一季度,正力新能動力電池的毛利率為11.9%。寧德時代最新披露的2024年中報顯示,其動力電池系統毛利率為26.90%。 同為二線的電池廠商億緯鋰能與國軒高科2023年動力電池毛利率分別為14.37%、15.04%,也均高於正力新能。

「福耀系」背景:曹德旺本人間接參股

「我們是中國動力電池前十企業中極少數擁有汽車零部件基因的公司。」正力新能在招股書中如是表示,其進一步闡述稱,公司核心管理層深耕汽車行業多年。

正力新能深耕汽車行業多年的核心管理層,即指曹德旺胞妹、正力新能董事長曹芳,以及正力新能董事兼總經理陳繼程,二人共同創辦了正力新能。根據招股書披露,曹芳曾於1997年至2011年11月擔任福耀玻璃董事,並自2011年2月至2014年4月擔任福耀玻璃副總經理。陳繼程於2003年10月加入福耀玻璃,並先後在福耀玻璃集團擔任多個職位。

作為曹芳胞兄及福耀玻璃掌舵人的曹德旺亦間接參股了正力新能,其實際控制的福建省耀華工業村開發有限公司作為財務投資者持有正力新能約2.52%股份。

招股書顯示,正力新能的股東中不乏多地國資身影,包括福建省屬國有金融機構華福證券旗下的創投平台、常熟市財政局旗下平台。

正力新能股權結構,出自公司招股書。

今年7月24日,正力新能方才完成B輪投資,新中源創投及若干投資者同意以人民幣10億元的總代價認購合共約1.31億股股份,正力新能的B輪投後估值為182億元。

二線廠商話語權較弱,大客戶「毀單」曾大幅拉低業績

作為身處二線的電池廠商,正力新能面臨的挑戰並不輕鬆。

正如公司此前提到的,其前期投入依然龐大。招股書顯示,2021年、2022年、2023年及2024年一季度,正力新能的研發開支分別為人民幣2.21億元、3.29億元、4.24億元及1.29億元,分別佔當期總收入的14.7%、10.0%、10.2%及17.5%。

另一個維度體現在面對下遊客戶時較弱的話語權。招股書顯示,公司的貿易應收款項及其他票據由2022年年末的3.26億元驟增至2023年年末的11.47億元。公司表示,由於仍處於新產品發佈的早期階段,並正在形成具有競爭力的產品組合,因此議價能力可能不如一些更成熟的同行,因為後者擁有更先進的產品組合、與客戶的銷售關係更長、實現的規模經濟效益更高。

此外,原材料價格波動、客戶集中度較高等行業普遍性風險也是其面臨的風險之一。

「由於動力電池行業性質使然,我們需要與客戶進行大量的溝通互動,以成功促使客戶在其車輛上應用我們的產品,因此,我們的客戶集中度較高且面臨相關風險。」據正力新能披露,2021年、2022年、2023年及2024年一季度,公司最大客戶的銷售收入分別佔總收入的55.2%、29.3%、28.3%及47.0%,前五大客戶的銷售收入分別佔總收入的89.1%、90.4%、77.8%及86.6%。

至於客戶集中度較高的風險,正力新能亦有親身經歷。2022年公司一名主機廠客戶X因業務運營發生重大不利變動而取消了用於BEV的三元電池產品採購訂單,導致正力新能當年的三元電池銷量與銷售收入較上一年均幾乎折半,並導致正力新能暫停了一條原先分配為客戶X進行生產的生產線。

新京報貝殼財經記者 朱玥怡

編輯 嶽彩周

校對 付春愔