美國經濟進入衰退期了嗎?

2024年8月2日晚間,美元兌人民幣彙率下跌1.043%,創下2023年以來的最大單日跌幅。在當前條件下,美元兌人民幣彙率走弱有利於中國經濟。

美元走弱的背後是美國開始顯現疲態的經濟數據。「新增非農就業人數」是備受關注的經濟指標,8月2日晚間披露的最新數據顯示,美國7月新增非農就業人口(初值)為11.4萬人,不僅遠低於5月的27.2萬人和6月的20.6萬人,還遠低於市場預期的17.5萬人。7月失業率升至4.3%,這是2021年11月以來的最高水平。

採購經理指數(PMI指數)也是市場非常關注的指標,PMI數值低於50則表明相應的經濟活動在收縮。美國7月製造業PMI為46.8,不僅低於50,而且低於7月的48.5。這表明製造業活動不僅在收縮,而且在加劇收縮。

在美國經濟中,製造業佔比不到20%,所以非製造業PMI更為重要。而非製造業PMI中的新訂單數據尤為重要。自2020年6月以來,非製造業PMI新訂單數值僅在2022年12月跌破50,當時也引起了市場對經濟衰退的擔憂。然而,2024年7月,非製造業PMI新訂單數據再次跌破50(圖1)。

圖1:美國供應管理協會(ISM)非製造業PMI之新訂單數據

圖1:美國供應管理協會(ISM)非製造業PMI之新訂單數據2024年8月1日和2日,美國股市連續兩日大跌。道鍾斯指數兩日合計跌幅為2.72%,標普500指數兩日合計跌幅為3.18%。很多大型知名公司跌幅巨大,英特爾(INTC.US)兩日合計跌幅超過30%,富國銀行(WFC.US)和亞馬遜(AMZN.US)兩日合計跌幅都超過了10%。8月2日晚間,WTI原油期貨(連續合同)結算價大跌3.66%。

這些數據會引發兩個問題:第一,美國經濟進入衰退週期了嗎?第二,本次經歷的是「短期衰退」還是「中長期衰退」?

一、美國進入「短期衰退」的早期判斷標準

經濟繁榮持續一段時間之後會出現經濟衰退,這是可靠的經濟學規律。為何衰退一定會出現?原因有很多,但根本原因有兩點:

第一點,在繁榮期人們爭相購入資產,資產價格上漲導致投資和債務超出合理範圍,投資收益率下降。投資收益率下降導致資產價格下降,而債務剛性,引發債務風險。

第二點,由於財富分配問題,一些人的收入增長趕不上通貨膨脹,導致社會實際消費能力下降。消費能力下降會引發資產價格下降、產能收縮、降薪、裁員等一連串問題。

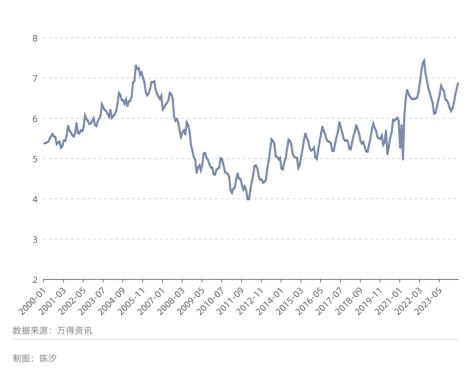

關於經濟衰退,有多個定義,其中失業率上升是比較直觀的標誌。當失業率上升持續一定時間,幅度超過一定限度,就可以認定為經濟衰退期。

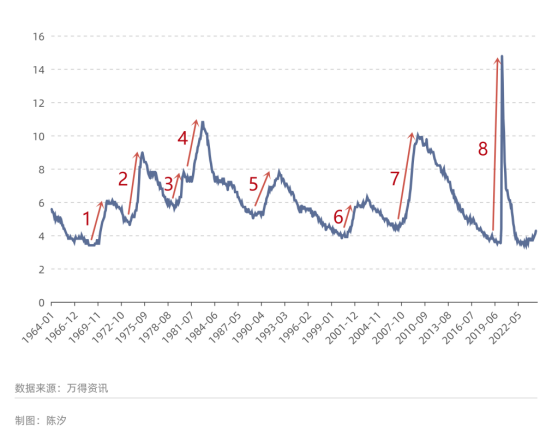

從圖2看,美國最近60年經歷了8次經濟衰退。每次衰退的時間都低於3年。本文把這種時間跨度低於3年的衰退稱為「短期衰退」。

圖2:美國失業率

圖2:美國失業率如何在「短期衰退」的早期就判斷出經濟已經進入衰退了呢?歷史上有一個目前準確率100%的「薩姆法則」(Sahm Rule)。

薩姆法則是美聯儲前經濟學家薩姆提出的一種預測經濟衰退的指標。根據該規則,當美國失業率最近三個月的平均值比過去12個月的低點高出0.5個百分點以上,這標誌著美國已經進入了經濟衰退的早期階段。

自1950年以來,薩姆法則總計被觸發11次,事後數據證明美國當時的確已經處於經濟衰退的早期。薩姆法則準確率很高,是因為該法則有經濟學理論的支撐。

第一,衰退早期的失業率統計容易低估失業率。第二,失業率上升會導致真實薪酬增速放緩,而不管是失業率上升還是薪酬增速放緩都會降低社會需求。降低的社會需求會進一步導致失業率上升、真實薪酬增速放緩。所以,失業率是一個具有自我延續趨勢的變量,當它開始明顯上漲,就往往會持續上漲。

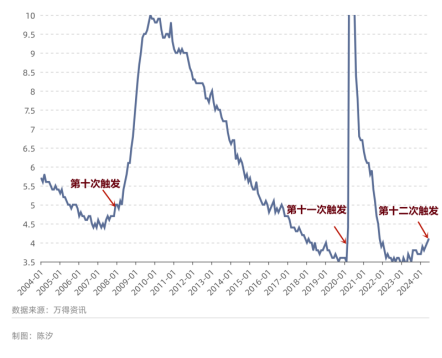

2008年1月,薩姆法則第10次觸發,2020年4月,第11次觸發。而2024年6月,該法則被第12次觸發。(圖3)

圖3:美國失業率與薩姆法則

圖3:美國失業率與薩姆法則美國本次是否已經進入了「短期衰退」,需要事後驗證。但由於美國經濟中存在諸多不健康因素,進入衰退是遲早的事情。

需要注意的是,除了「短期衰退」,美國經濟還存在著「中長期衰退」。

二、美國進入「中長期衰退」的早期判斷標準

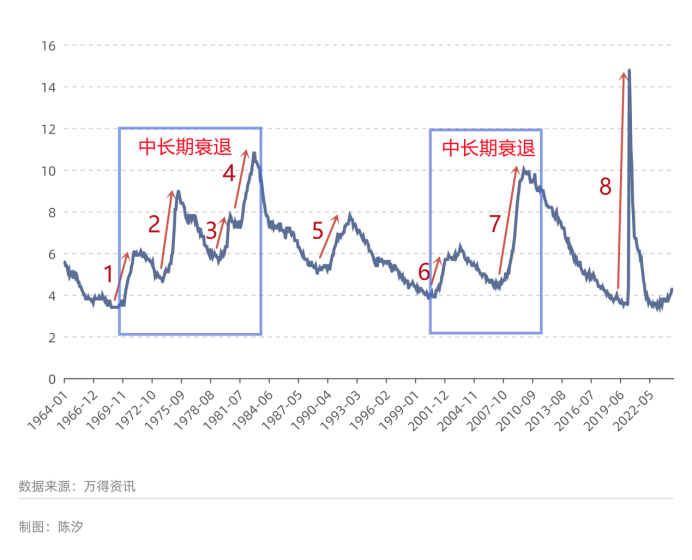

如果在十年左右的時間內,經歷了兩次或以上的「短期衰退」,則可以認為這個十年為「中長期衰退」週期;反之為「中長期繁榮週期」。

可以約定,「中長期衰退」週期以失業率開始持續向上的最低點為起點,以失業率從高點下降1%的時間點為終點。

圖4中第一次「中長期衰退」從1970年~1983年,13年間經歷了四次「短期衰退」;而1983年~2000年,17年間僅經歷了一次「短期衰退」,可以看作「中長期繁榮」。

同樣,2000年到2011年是「中長期衰退期」,11年經歷了兩次「短期衰退」;2011年到2022年是「中長期繁榮」,11年經歷了一次「短期衰退」,而且2020年衰退是由於疫情的影響。

圖4:失業率反映的美國「中長期衰退」

圖4:失業率反映的美國「中長期衰退」「中長期衰退」比「短期衰退」持續時間更長,對投資、消費等決策的影響更大。可惜的是,圖4中的劃分是「事後諸葛亮」,而學界目前並沒有在早期判斷經濟進入「中長期衰退」的方法。筆者在這裏提出一種方法,拋磚引玉。

借用《三體》中的概念,把美國經濟的歷史分為亂紀元與恒紀元。恒紀元即為「中長期繁榮週期」,而亂紀元為「中長期衰退週期」。眾所周知,亂世黃金,盛世股票。我們就用黃金相對於股票的市場表現來劃分亂紀元和恒紀元。

規則如下:當道鍾斯指數(用於代表美國股市)連續兩年漲幅高於黃金價格漲幅,則判定恒紀元開始;反之,如果黃金的市場表現連續兩年強於道鍾斯指數,則判定亂紀元開始。美國近50年的數據支持以上判斷標準。

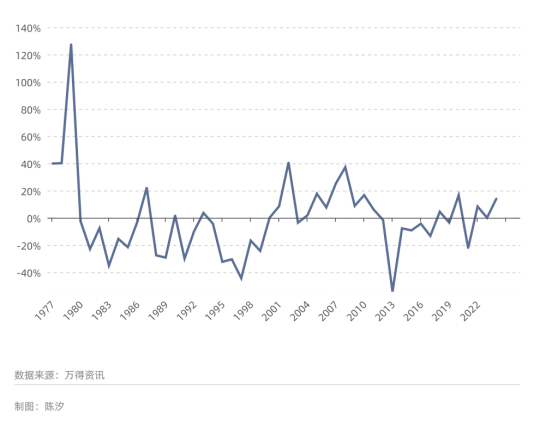

圖5是黃金倫敦現貨價格相對於道鍾斯指數的漲幅,當數值大於零,則表明黃金跑贏股市,反之。

圖5:黃金倫敦現貨價格相對於道鍾斯指數的漲幅

圖5:黃金倫敦現貨價格相對於道鍾斯指數的漲幅1980年、1981年黃金連續兩年跑輸道鍾斯,則判斷1980年為恒紀元起點,直到2000年;

2000年、2001年黃金連續兩年跑贏道鍾斯,則判斷2000年為亂紀元起點,直到2012年;

2012年、2013年黃金連續兩年跑輸道鍾斯,則判斷2012年為恒紀元起點,直到2022年。

可以看出,用這種方法判斷得出的「中長期衰退」的起點和終點與圖4得到的結論基本一致。

目前,2022年、2023年黃金已經連續兩年跑贏道鍾斯,按照以上判斷方式,美國經濟已經進入亂紀元,即「中長期衰退」。

「中長期衰退」持續時間約為十年。

還有很多數據可以支持美國將要進入「短期衰退」和「中長期衰退」的論斷。這些數據展現出美國經濟中存在的問題,就像血壓、血糖、血脂可以反映人體健康問題。「三高」的數值超過一定限度,病症也就快要出現了。

三、美國經濟存在的問題

美國經濟存在三個需要解決的問題。

第一個問題:部分居民入不敷出。

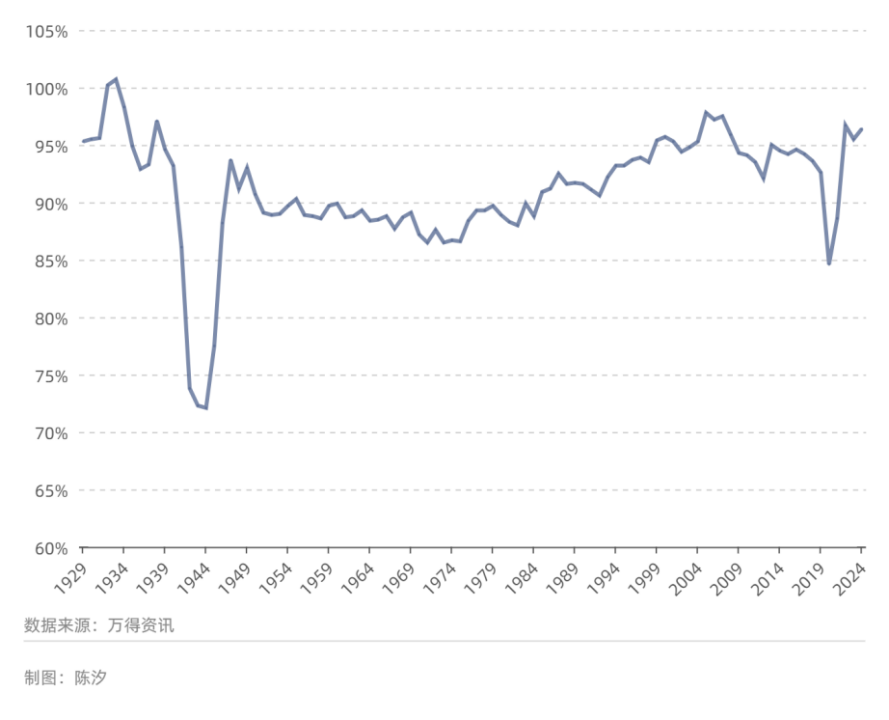

目前,美國的居民總支出在可支配收入中佔比超過95%。居民總支出在可支配收入中佔比越高,說明居民儲蓄率越低。過低的居民儲蓄率往往會給經濟帶來麻煩。

其中的一個麻煩就是,如果相當比例的人已經入不敷出,必然會影響未來的社會消費量。

讀者需要知道,當全國平均花掉可支配收入的95%時,其實很多家庭的花費已經超過100%。這些花費超過100%的家庭必然依靠負債來生活,而依靠負債帶來的消費水平是不可持續的。

花費比例過高(或者說儲蓄率過低)的問題如果開始影響消費,就必然影響就業,因為美國經濟主要依靠消費驅動。而且,當負債積累到一定程度,超支家庭會出售房產、股票等資產,這就會影響資產價格。如果這些家庭無力償還負債,那麼又會給銀行帶來風險。

圖6是1929年到2024年近百年來「居民總支出在可支配收入中佔比」的歷史數據。不難發現,在這100年內,僅有1929年到1934年,2005年到2008年,以及2022年到2024年三個時間段內該比值連續超過95%。

第一個時段對應的是美國大蕭條,第二個時段是次貸危機。以上兩次經濟危機可能是美國歷史上最嚴重的兩次經濟危機。2022年~2024年會對應怎樣的未來呢?

圖6:居民總支出在可支配收入中的佔比(1929年~2024年)

圖6:居民總支出在可支配收入中的佔比(1929年~2024年)註:2024年為前六個月數據

第二個問題:房價收入比過高,而且成交量大幅下降。

2008年美國發生的次貸危機以房價下跌為導火索,而房價下跌的原因很簡單:太貴了。這裏的「貴」,可以用房價與收入的比值來衡量。

圖7是美國「成屋」銷售價格中位數與人均可支配收入的比值。「成屋」相當於中國的二手房。因為最近20年,美國成屋成交量約為同年新屋成交量的5倍~10倍,所以成屋交易更為重要,也更值得關注。

目前,美國該比值為6.87,高於2007年的最高值6.62。房價收入比接近歷史高點的同時,房屋銷售量卻在接近歷史低點。

圖7:美國成屋售價中位數與人均可支配收入的比值

圖7:美國成屋售價中位數與人均可支配收入的比值圖8是美國「成屋」月度成交量的「折年數據」,所謂「折年數據」是把每月成交量折算成全年的數量。

圖8:美國成屋銷量(月度數據折年數,萬套)

圖8:美國成屋銷量(月度數據折年數,萬套)在圖8的數據中,2024年前六個月,美國成屋交易量從2021年高點的660萬套下降到389萬套。而次貸危機爆發之前的2007年,其最低月份銷量為441萬套。

成交量大幅下滑往往是房價下跌的前兆,而房價下跌可能引起一系列的連鎖反應,比如股市下跌、消費下降等。

第三個問題:股市估值過高。

股市大幅下挫不僅會帶來債務風險,而且會影響居民消費,從而推動經濟進入蕭條。

曾任教於耶魯大學的羅伯特·施拉教授是2013年的盧保經濟學獎得主,他在1998年提出了「施拉市盈率」來衡量市場估值。「施拉市盈率」的思想很簡單,他用「十年平均淨利潤」替代當年淨利潤,從而消除了利潤週期性變化所帶來的數值波動。正因如此,「施拉市盈率」也被稱為「週期性調整市盈率」。

圖9是1900年以來美國標普500的施拉市盈率。從120多年的歷史上看,「施拉市盈率」很少超過25。超過25的年份僅有如下幾個:1929年,1999年,2004年~2007年,2014年~2024年。2007年的平均值為26.8。

2014年以來的情況十分古怪,股市的高估值持續了十多年。2024年6月數值超過了35。根據市盈率的定義,市盈率為35意味著按照目前的盈利水平,這些公司的市值等於35年的淨利潤總和。從很多角度看,這個數值都太高了。

圖9:美國標普500的施拉市盈率(1900年~2024年)

圖9:美國標普500的施拉市盈率(1900年~2024年)除以上三個問題,美國還存在比較嚴重的國家債務問題。美國的國家債務水平不可持續,未來降低國家負債會降低國家托底經濟的能力。

從歷史數據看,中長期的衰退週期和繁榮週期往往相隔10年左右。但是,有一種情況可以把繁榮週期拉長到20年,那就是重大科技創新的出現。目前,人工智能發展迅速,但它能否挽救這次衰退,還需要觀察。