資本毀掉了豬週期

出品 | 妙投APP作者 | 丁萍頭圖 | 視覺中國

出品 | 妙投APP作者 | 丁萍頭圖 | 視覺中國豬價在「飆升」,但是豬肉股不漲反跌。

自5月中旬以來,本輪豬價迎來強勁反彈,生豬(外三元)價格最近一度突破21元/公斤,相較年初低點上漲了50%以上。

(圖片來源:中國養豬網)

(圖片來源:中國養豬網)但豬肉股卻表現得不盡人意。

5月23日至8月22日,豬肉概念指數累計回調了約25%,其中牧原股份股價下跌了19%,唐人神和神農集團均收跌20%以上,巨星農牧的股價更是打了5折。

股價與豬價出現背離,這背後的邏輯是什麼?

股價與豬價不同步

從歷史數據分析可知,豬價與股價的相關度較高,但兩者走勢並不完全同步。

理論上,豬肉股有三大投資階段:第一階段是炒預期,這個時候仍處於週期底部,核心驅動變量是產能去化幅度。這個階段,豬價越低越利於去化,股價表現越好,即豬價與股價負相關;

第二個階段是邏輯兌現,新的週期開啟,這個時候豬價上漲預期越高,股價表現越樂觀,不過要主要的是,股價先於豬價啟動,也會先於豬價達到股價高點;

第三個階段是利潤兌現,分化行情,核心影響因素是豬企的業績,這個階段中,豬價和股價的相關性較弱。

最近的市場表現反映了邏輯兌現階段的特徵。

從5月開始,豬價逐漸上漲,至6月15日達到19元/kg,漲幅近30%,主要由基本面和二育節奏主導,與此同時,豬肉概念指數在4月17日至5月22日間反彈了23%,基本也在預期之內。

2024年4月7日,我們推出專欄《豬價要上漲,資金在搶跑》給出這樣的判斷——2024年二季度豬價大幅上漲的概率較大,這種上漲有可能促使養殖戶更加惜售,引發更多壓欄和二次育肥行為,推動豬價超預期上漲,屆時豬肉股或許會迎來一波反彈行情。

邏輯如下:

生豬的中期供應量主要受到三個因素的共同影響:一是6個月前的仔豬存欄量,這一指標直接影響未來六個月的理論生豬出欄量;二是近六個月內育肥階段的成活率;三是壓欄、二育等市場行為的參與程度。通過這三個關鍵指標,我們成功推演了豬價的走勢。

近期豬價更是突破了21元/公斤,主要受到季節性因素的影響,隨著8月中下旬學校的開學季及中秋和國慶節日的臨近,下遊市場的備貨需求增加。

然而,儘管豬價在7月中旬後維持19元/kg以上,但豬肉股卻出現下跌。這種下跌主要由兩個因素引起:一是隨著豬價持續上漲,市場對未來豬價進一步上漲的預期降低;二是市場擔憂2022年的短暫繁榮可能重演。

與此同時,市場上也有另一種聲音,就是豬週期要反轉了。

當然這是不可能的,因為判斷豬週期是否反轉的關鍵不在於豬價本身,而在於市場供需關係是否發生扭轉。目前我國生豬產能依然過剩,沒有出現供不應求的狀況。截至2024年6月,我國能繁母豬存欄量已達4038萬頭,仍高於3900萬頭的正常保有量。

反而,豬價越上漲,去化越難,豬週期反轉越難。

為何這麼說?

因為我們現在正經歷著一輪變形的豬週期。

我國過去三輪完整的豬週期,每輪大約持續4年時間,而本輪週期從2018年6月開始啟動,截至目前已經超過六年。

這一異常漫長的磨底期,加劇了養殖戶和投資者的博弈心理,這就是為何每次豬價反彈都會觸發市場對週期可能反轉的預期。而且一旦市場對反轉預期抱有一致期望,行業內主動去化就更難了。

更何況,當前情況與以往不同,現在豬價已經能覆蓋豬企的養殖成本(截至2024年8月1日,據湧益諮詢數據,自繁自養每頭利潤能達到706.34元,外購仔豬育肥利潤每頭約583元),豬企們的資產負債表也得到修復。

除非有兩種情況出現,一是豬病爆發,包括藍耳病、口蹄疫和非瘟等(例如,2006年藍耳病,2014年環保政策清退,2018年的非洲豬瘟等);二是政策的大幅干預。否則,這輪豬週期還會繼續磨底下去。

值得思考的是,豬週期變了,對產業端和投資者分別有什麼樣的影響。

正在消失的豬週期

自2006年以來,我國的豬週期通常每輪持續四年,這一週期性的變動與生豬的生產週期密切相關。

從新生母豬到生豬出欄——則需要約18個月。這一週期包括:母豬出生後的4個月育肥成為後備母豬,後備母豬再經過4個月育肥成為能繁配種狀態,之後的4個月是能繁母豬的妊娠期,最後仔豬再經過6個月時間育肥出欄。

但我們現在經歷的這輪豬週期已經持續了六年多時間,磨底時間被嚴重拉長,其罪魁禍首就是深度介入的資本。

過去,我國生豬養殖參與者7成以上是散養戶,這些散養戶的規模較小(生豬出欄量通常不超過500頭),資金實力有限。他們對市場的進出相對靈活,但在養殖利潤波動的影響下,容易產生追漲殺跌的行為,這進一步加劇了行業產能的不穩定。

而生豬產能變動到產能兌現存在明顯的滯後性,形成了一個複雜的供需錯配循環:當豬價上漲時,母豬存欄隨之增加,導致生豬供應過剩;隨後豬價開始下跌,母豬被大量淘汰,最終導致生豬供應不足,再次推動豬價上漲。

然而,這種週期性的波動在資本的作用下,豬週期正逐漸失去以往的規律性,慢慢弱化。

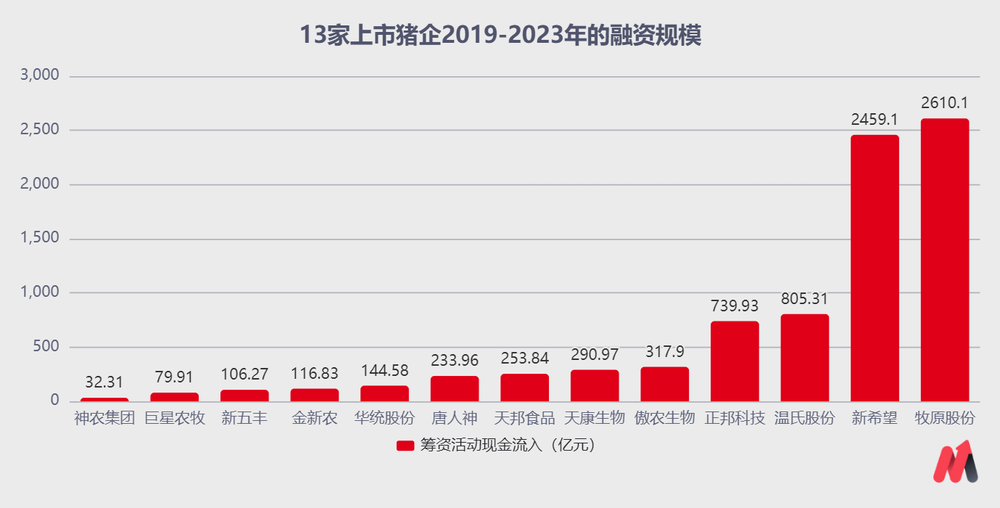

隨著資本的深入介入,尤其是在經歷了上一輪超級豬週期之後,生豬養殖業的資本化程度顯著增加。據妙投統計,2019年至2023年間,13家上市豬企累計融資高達8191億元。這種高度資本化的直接後果是,散養戶的比例顯著下降,從以往的70%減少到現在的30%。

(數據來源:東方財富)

(數據來源:東方財富)這意味著,目前約70%的養殖戶屬於大規模養殖場。與散養戶相比,這些規模場的融資能力更強,虧損承受能力也更高,因此即使在豬價持續下跌的情況下,它們也能夠維持甚至擴大產能。當然,這種做法的代價就是豬企們的資產負債率持續攀升,行業平均負債率已從2021年的50%左右提升至2024年的70%。

隨著規模化率逐漸提升,我國生豬養殖模式正向美國靠攏。

在美國,生豬養殖規模化率穩定在較高水平,例如2012年,擁有5000頭以上生豬的大型養殖場佔總存欄量的近70%,而目前其機構養殖(生豬出欄量超過或等於500頭)的比例更是超過了90%。這種市場結構使得美國的豬週期變得不那麼明顯,豬價波動相對較小,週期跨度也相應延長至7-8年。

我國豬週期的弱化對產業端有利,有助於市場供應的穩定,從而避免了豬價的大幅波動。然而,對於投資者來說,這種減少的價格波動可能限制了投資機會,降低了潛在的高回報,未必是個好現象。

要重新審視豬週期

當豬週期弱化,生豬養殖行業趨向微利模式,我們就不能再單純地以週期股的視角來評估該行業,而是要思考,在這種趨勢下,什麼樣的豬企能最受益。

那自然是能夠在成本可控下有能力擴產的豬企。

當然,核心競爭力歸根到底還是養殖成本,這又與豬企的管理水平密切相關,即具備優秀管理水平的豬企,能有效降低其養殖成本。

例如,在仔豬保育階段,通過精細化管理可以大幅度減少繁育環節的非標準化損失,降低仔豬死亡率,提升生產效率。關鍵的一環是初乳的有效利用——確保每一頭仔豬都能及時吃到初乳對提高成活率至關重要。一名負責任的飼養員通過人工干預可以實現這一目標,而管理上的疏忽可能導致仔豬錯過初乳,從而影響其生存率。

目前生豬養殖成本領先的上市豬企有牧原股份、溫氏股份、神農集團、巨星農牧(有財務造假嫌疑)和京基智農。

據最新數據,牧原股份2024年6月的完全養殖成本接近14元/kg,而神農集團的成本更是降至13.7元/kg,溫氏股份和京基智農的成本則在14-15元/kg之間。

我們需要警覺的是,在非洲豬瘟影響之後,生豬養殖行業在迅速擴張過程中常見的「規模不經濟」現象,特別是當養殖規模擴大至500萬頭時問題尤為明顯。

這種現象主要由兩個因素引起:

首先,非洲豬瘟提高了生豬養殖的管理難度,要求更為嚴格的防疫措施和入口管理。管理上的任何小疏漏都可能被放大,進而導致生產效率的降低;

其次,養殖企業在快速擴張的過程中往往需要大量招聘新員工,新員工的高比例可能會導致生產和防疫操作出現執行問題。同時,新員工融入企業文化的難度也可能影響到整體的生產效率。

當前,神農集團和京基智農生豬出欄量還未達到500萬頭,如果到了這個拐點規模,它們的養殖成本就面臨失控的風險。

總體而言,除非遭遇強烈的外力幹預,否則豬週期將會逐漸弱化,行業轉向微利模式。在這種環境下,成本控制優勢明顯的成熟豬企,如牧原股份和溫氏股份,可能最有望從中受益。

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com