小貸行業將迎新規,原5倍槓桿能否執行到位將面臨更嚴格規定

2024年8月23日晚,金融監管總局發佈關於《小額貸款公司監督管理暫行辦法(徵求意見稿)》(下稱徵求意見稿)公開徵求意見的公告。

為行業所熟悉的「86號文」,即《中國銀保監會辦公廳關於加強小額貸款公司監督管理的通知》,同時被廢止。

據金融監管總局介紹,徵求意見稿將不僅適用於境內依法設立的小貸公司,同時,網絡小額貸款公司(下稱「網絡小貸公司」)也應遵守徵求意見稿對小貸公司的各項規定。

融資倍數認定標準等將由省級地方金融管理機構在實施細則中作出更嚴格、審慎的規定

關於槓桿,準確而言,徵求意見稿基本延續了「86號文」相關監管規定。

從融資倍數上來看,小貸公司通過銀行借款、股東借款等非標準化形式融入資金的餘額不得超過其淨資產的1倍;通過發行債券、資產證券化產品等標準化形式融入資金的餘額不得超過其淨資產的4倍。

但是,徵求意見稿在第六十二條第二款涉地方金融管理機構調整實施細則內明確提出,根據監管需要,省級地方金融管理機構可以在實施細則中對小貸公司融資倍數認定標準等事項作出更嚴格、審慎的規定。

即未來小貸公司、網絡小貸公司是否能夠執行5倍槓桿到位,除了需要符合徵求意見稿各項規定外,同時也要根據負責對本地區小貸公司、網絡小貸公司實施屬地監督管理和風險處置的地方金融管理機構所作出的「更嚴格、審慎的規定」,而具體情況、具體分析。

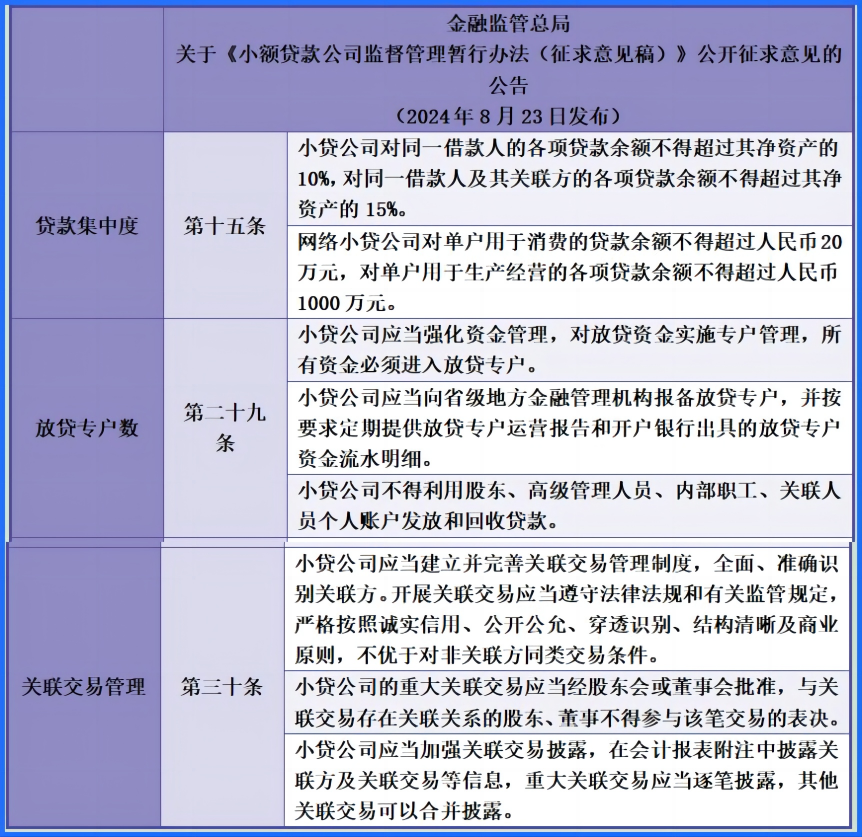

與5倍槓桿同樣,未來小貸公司、網絡小貸公司的貸款集中度、放貸專戶數量、重大關聯交易的認定標準,也將由省級地方金融管理機構製定的實施細則進一步細化,並提出「更嚴格、審慎的規定」。

資料來源:金融監管總局,貝殼財經記者整理、製圖

資料來源:金融監管總局,貝殼財經記者整理、製圖從徵求意見稿來看,單戶1000萬元的貸款集中度上限要求,是對網絡小貸公司經營性貸款不區分自然人與法人的統一規定。據金融監管總局相關部門負責人介紹,這主要是基於以下兩點考慮:

一是堅持審慎監管,有效防範風險。充分考慮純線上業務的風險特徵和網絡小貸公司自身的風險管理能力,有必要將網絡小貸公司以純線上方式發放的貸款單戶限制在一定金額以內。

二是對標銀行業同類貸款定義。銀行業普惠型小微企業貸款是指向小微企業法人以及個體工商戶、小微企業主發放的、單戶授信總額在1000萬元(含)以下、用於生產經營的貸款。對標這一定義規定單戶1000萬元的上限,有利於推動網絡小貸公司堅守「小額、分散」經營定位。同時,實踐中普遍存在小微企業主以個人名義借款用於企業生產經營的情況,對個人和法人經營性貸款適用同一上限標準,符合行業實際。

據悉,在徵求意見稿起草過程中,金融監管總局已就上述規定向行業開展了調研和數據測算。從調研和測算結果看,相關標準與行業當前的貸款金額分佈情況基本相符。

「四大負面清單」+「五大禁止類行為」

值得關注的是,不同於「86號文」所劃定的「四條行為底線」,徵求意見稿進一步細化為「(關於經營行為的)四大負面清單」+「(關於消費者權益保護的)五大禁止類行為」,規範小貸公司與網絡小貸公司的日常業務經營。

資料來源:金融監管總局,貝殼財經記者製圖

資料來源:金融監管總局,貝殼財經記者製圖不同於「86號文」,關於日常經營行為,徵求意見稿明確提出小貸公司、網絡小貸公司不得出租、出借牌照,為無放貸業務資質的主體提供放貸「通道」。

此舉在博通分析金融行業資深分析師王蓬博看來,主要目標在於直接堵死此前一些小貸公司可能通過出租或出借牌照的方式,為無放貸業務資質的主體提供放貸「通道」這種行為,也是最大限度地避免機構轉讓不良資產的表現。

此外,關於消費者權益保護,徵求意見稿開列的「五大禁止類行為」中,亦明確要求小貸公司或網絡小貸公司,不得面向未成年人推介無擔保個人貸款,以在校學生為目標客戶定向宣傳信貸產品。

徵求意見稿對未成年人及在校生的消費權益保護的意識較「86號文」顯著增強。但也有某業內人士對此提出自己的擔憂,在實踐中會出現一些未成年人及在校生由於種種原因、在網絡APP的註冊過程中虛報年齡或虛構工作單位的情況,此種情況下,身為APP註冊主體的網絡小貸公司,是否應當採取技術手段主動識別並啟動相應保護措施,而非簡單審批通過借款人信審?

「希望這將在正式監管文件出台後以及未來省級金融管理機構的實施細則中,進一步加以明確,以切實達到保護未成年人及在校生的目的。」該位業內人士表示。

嚴格跨省跨區展業監管「一脈相承」

回溯小貸行業,自2008年首批試點工作啟動後,小貸公司已在國內發展了16年。

金融監管總局數據顯示,截至2023年末,全國共有小貸公司法人機構6550家,實收資本8226億元,貸款餘額8431億元。其中,網絡小貸公司179家,實收資本1590億元,貸款餘額1739億元。

據金融監管總局相關部門負責人介紹,近年來,小貸公司行業整體運行平穩。特別是頭部網絡小貸公司在資金、技術、經營管理等方面優勢突出,一些依託供應鏈核心企業或特定產業的小貸公司在垂直市場也具備較強競爭力,為增加長尾客戶的融資可得性發揮了積極作用。

「但部分小貸公司存在經營管理粗放、信用風險偏高等問題,過度營銷、不當催收、違規收費、出租出借牌照等亂象時有發生。」該位負責人補充道。

需要指出的是,2017年以來,全國範圍內已暫停批設新的網絡小貸公司,近年來存量網絡小貸公司的數量逐步下降,已從2018年的224家減至179家。

為進一步加強以小貸公司、網絡小貸公司為代表的地方金融組織的監管,使其能夠高質量發展,近幾年來原銀保監會及原省級地方金融工作局,均出台有監管文件,例如上述「86號文」。2023年黨和國家新一輪機構改革,除了在原銀保監會基礎上組建金融監管總局,亦深化了地方金融監管體制改革,明確地方政府設立的金融監管機構專司監管職責。而本次涉及小貸公司及網絡小貸公司的徵求意見稿,正是金融監管總局與各省級地方金融管理機構掛牌後,首次針對「7+4」類地方金融組織出台的監管文件。

「其實,嚴格跨省跨區展業監管、堅持提質減量發展以及防範金融風險,一直以來都是我們一項非常重要的工作」。某省級地方金融管理部門相關負責人告訴記者。

以小貸公司為例,徵求意見稿與「86號文」也體現出這種監管思路的「一脈相承」。

徵求意見稿提出,小貸公司應當立足當地,在經依法批準的區域範圍內開展業務。小貸公司不得跨省、自治區、直轄市開展業務。小貸公司跨地市展業的條件由省級地方金融管理機構規定。同時,網絡小貸公司經營區域的條件另行規定。

「86號文」亦強調,小貸公司應注重服務當地。小貸公司原則上應當在公司所在地所屬縣級行政區域內開展業務。對於經營管理較好、風控能力較強、監管評價良好的小貸公司,經地方金融監管部門同意,可以放寬經營區域限制,但不得超出公司所在地所屬省級行政區域。經營網絡小貸業務等另有規定的除外。

在這其中「網絡小貸公司經營區域的條件另行規定」,又是出於什麼考慮?

據金融監管總局相關部門負責人介紹,以徵求意見稿為例,主要考慮的因素是《地方金融監督管理條例》已列入國務院2024年度立法工作計劃,目前金融監管總局正在抓緊按程序推進條例起草相關工作。待條例正式出台後,金融監管總局也將及時修改完善徵求意見稿並形成正式監管辦法,對小貸公司市場準入條件及程序、小貸公司跨區域展業、行政處罰等事宜進行明確。

而從當前的過渡期安排來看,徵求意見稿顯示,小貸公司應當在省級地方金融管理機構規定的過渡期內逐步達到本辦法各項規定的要求。過渡期不超過一年。其中,網絡小貸公司單戶生產經營貸款上限1000萬元的過渡期不超過兩年。

新京報貝殼財經訊記者黃鑫宇

編輯 嶽彩周

校對 吳興發