七大快遞上半年繼續增收:順豐千億領跑,申通淨利翻番,通達系單票收入下滑

上半年七大快遞公司業績實現穩步發展,加速尋找增量市場新機遇。

截至8月30日,順豐控股(002352.SZ)、中通快遞(ZTO.N,2057.HK)、圓通速遞(600233.SH)、申通快遞(002468.SZ)、韻達股份(002120.SZ)、極兔速遞(1519.HK)、德邦股份(603056.SH)七家快遞物流公司陸續披露完2024年上半年業績。

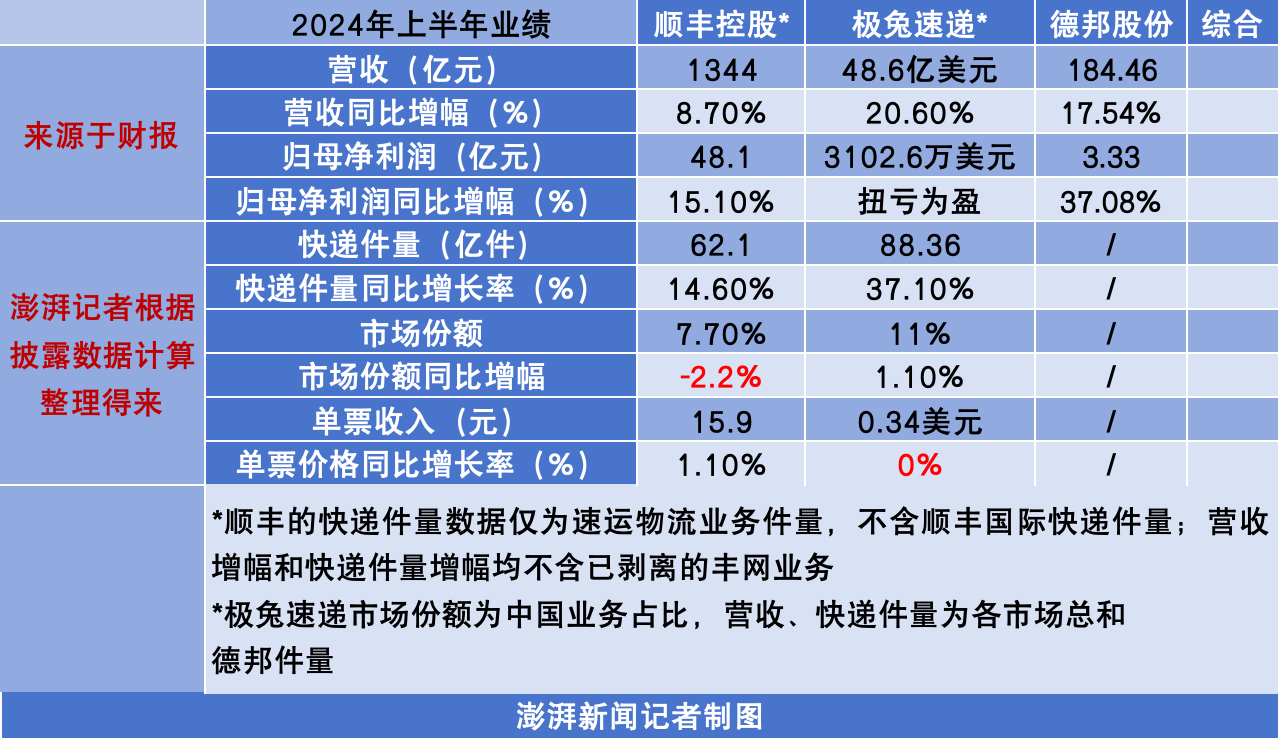

今年上半年,龍頭股順豐控股以千億元營收繼續領跑。「通達系」快遞(中通、圓通、申通、韻達)業績也在穩步增長。據澎湃新聞記者計算,通達系四家營收共計980.72億元,同比增長13.5%;歸母淨利潤共計75.03億元,同比增近5%。

上半年順豐繼續領跑,申通淨利翻番,極兔實現扭虧

七家快遞公司今年上半年營收均創新高。中通、圓通、申通、極兔、德邦五家公司營收增速均達兩位數。盈利水平方面,除了中通和韻達外的其餘幾家,半年度利潤均創新高。

其中,通達系「老大」中通快遞上半年卻增收不增利,自2020年上半年歸母淨利出現同比下滑後,時隔四年出現小幅下降,不過利潤規模依舊僅次於順豐,與通達系其他幾家拉開差距。

申通快遞在通達系中淨利最少,僅4.37億元,但增速實現翻番。極兔上半年首次實現扭虧,盈利3102.6萬美元,去年同期虧損6.7億美元。

具體來看,順豐控股上半年營收超千億元。財報指出,公司以更高性價比服務滲透更多生產和消費領域經濟型物流市場,助力做大業務規模,實現收入增長。其中順豐同城開始發力,上半年收入近68.8億元,同比增長19.6%;公司擁有人應佔的淨利潤創歷史新高,約6217萬元,同比增105.1%,超過2023年全年水平。值得注意的是,順豐同城去年營收達124億元增超兩成,首度實現全年盈利。

而主打「大件快遞」的德邦股份,在正式併入京東物流兩年後收穫了亮眼業績,營收與淨利潤均實現大幅增長,其中淨利增速近四成。

據wind數據顯示,德邦股份營收增速已經連續三年實現增長,淨利潤增速相較於前兩年明顯放緩,但仍維持在高位。

德邦和京東物流也在加速協同。德邦在財報電話會上表示,為了盡快提升資源利用效率,與京東的網絡融合項目在轉運場聚合、線路融合等資源整合方面的推進比預期節奏更快,根據現有貨量情況,公司下半年會進一步加速推進資源的整合。隨著整個融合項目的推進,分揀、運輸環節的單位運營成本會逐漸下降,運營效率進一步提高,網絡融合對公司的盈利貢獻會慢慢顯現,德邦下半年在經營策略的調整上會更積極主動。

價格戰仍在加劇,逆向物流成行業新增長點,預計下半年單票收入將回升

快遞價格戰仍在加劇。單票收入方面,據澎湃新聞記者梳理和計算發現,上半年僅順豐上半年上漲1.1%,通達系四家均未實現增長,韻達、申通呈同比兩位數下滑,極兔與去年持平。

順豐在財報中指出,上半年票均收入同比增長的原因是2023年6月已完成對低票均收入的加盟模式豐網的出售交割。

對於單票收入的下降,申通在財報中指出,主要系輕量化小件佔比提升及公司根據市場情況相應調整政策投放等因素所致。圓通指出,單票收入下降主要由於單票成本持續下降和行業市場競爭等因素影響。

快遞公司正受到價格戰的進一步衝擊。面對以價換量帶來的惡性循環,快遞公司也積極在存量市場中尋找增量機會。

澎湃新聞記者通過各家快遞業務量計算得出,今年上半年,除了申通快遞和極兔(中國市場)份額有所提升,分別同比增長0.9個百分點與1.1個百分點,其餘幾家份額均有所下滑。

雖然與去年同期相比,市場份額排名未發生變化,但申通與韻達之間的份額差距在逐漸縮小。

對於上半年兩個季度市場份額同比下降,中通快遞集團創始人、董事長兼首席執行官賴梅鬆在電話會上提及,主要由於價格競爭比以往要激烈,以及無效快遞、低於成本價的快遞在行業當中份額有所提升,二季度中通有效控制全鏈路的虧本件業務量。一季度也是在維護必要的基礎業務量規模的前提下,主動放棄部分虧本快件。

「如不能採取積極有效措施應對目前的市場競爭格局,將面臨業務增長放緩及市場份額下降的風險。」申通快遞也在財報中提及行業風險,國內快遞行業市場競爭已較為激烈,部分大型電商企業通過自建物流體系的方式降低對第三方物流企業的依賴。雖然申通對快遞業務定位和發展已做好長期發展戰略和運營計劃,但仍將面對快遞市場的激烈競爭。

澎湃新聞記者發現,今年以來,多家快遞公司紛紛提及探索逆向物流機會,並強調提升逆向物流的佔比。

此次半年報期間,中通和極兔管理層在電話會上點名逆向物流對單票收入的支撐作用。其中,中通首席財務官顏惠萍表示,二季度中通的核心單票收入持平,主要由於增量補貼和包裹重量減輕帶來的單價下降被高價值的非電商件比例增加所帶來的正面影響抵消。散件增長方面,中通也製定了今年全年50%以上的增長目標,「去年不到400萬單,今年全年要到600萬單,高峰期預期要超700萬單以上。」

極兔速遞副總裁後軍儀也在電話會上指出,今年上半年逆向件和散單數量同比翻倍,品牌客戶數量也在增加,業務結構不斷優化,為單票收入提供了有力支撐。目前極兔在中國市場的日均逆向件和散單件約250萬單,佔整個業務量的5%。

今年6月底,申通快遞總裁王文彬在接受澎湃新聞採訪時提及,快遞大盤主體的增量對於申通而言仍是近兩年的重點,其他增量市場也會看,尤其是在逆向物流方面,申通也會積極與各平台開展合作,儘可能爭取更大的市場份額。

韻達也在財報電話會中提到,退換貨逆向物流、散單業務量的快速增長帶動包裹量的增長。順豐則在電話會上提到,要提升退貨件市場份額,以穩定的散收能力持續搶奪在頭部各大電商平台退貨業務份額。目前順豐在個別平台的退貨分單份額佔到70%至90%。

對於快遞價格戰的展望,賴梅鬆在財報電話會上提到,下半年快遞行業業務量延續了較快的增長態勢,儘管「產糧區」的價格震盪依然激烈,但中通相信,成本加減法的競價空間已接近底線,快遞行業整體必須真正從高數量走向高質量。

圓通與韻達管理層均在投資者電話會中表示,目前快遞行業競爭格局整體維持相對穩定態勢。下半年,行業進入傳統旺季,受季節性、產品結構和貨物重量等因素影響,行業價格預計將呈現合理回升且保有彈性的趨勢。此外,韻達指出,下半年行業旺季即將到來,環比上半年,預計包裹規模量會更大,貨品會更豐富,客單價會更高,供給端因素來看,有利於快遞價格的修復。

對價格競爭,極兔速遞副總裁後軍儀接受澎湃新聞獨家專訪時表示,對價格競爭抱有積極與正面的看法,不過他也提及,極兔希望達到市場的動態平衡,即在行業快速發展的同時,兼顧所有從業人員的權益保障。這不是單一企業能夠完成的,需要全社會的共同努力。在這樣的目標帶動下,今年上半年中國的快遞行業的價格競爭相對趨於緩和。

國際化發展戰略加速進行,預計快遞行業頭部集中度將繼續提升

近年來中國企業積極尋求國際化機會,「出海」已成為時代發展的必然趨勢。國內快遞的出海競爭也逐步加劇,與此同時,物流行業也逐漸從單一的物流方式向整體供應鏈的模式轉變。

順豐控股管理層在此次的業績電話會中表示,上半年供應鏈及國際業務增長助力收入同比增長8.1%。主要得益於國際空海運需求回穩及運價同比提升。

值得注意的是,順豐控股的港股發行進展方面,管理層在電話會上介紹,於今年5月底獲得中國證監會備案,於6月底向港交所重新遞交了A1申請,在時間上掌握了一定的主動權。對於發行規模,因為公司現金流充沛,籌劃港股的核心目的是讓公司成為更加國際化的企業,而不是融資。

近年來圓通快遞也在積極推進全球供應鏈建設佈局。據半年報顯示,國際快遞、航空貨運和供應鏈等業務實現了穩定運行,綜合服務能力穩步提升。截至2024年6月末,圓通海外網絡已經覆蓋超150個國家及地區。

談及未來的行業格局,圓通在財報中表示,目前快遞行業集中度不斷向頭部企業集中,且同行業產品和服務同質化程度較高,後續公司將通過提升服務質量、聚焦成本管控、完善產品結構等方式實現差異化,提高行業競爭力,來應對業務量及市場份額下降的風險。

針對中國快遞市場競爭加劇的現狀,富達國際研究總監李晶表示,中國快遞行業整合或為快遞企業帶來曙光。研報指出,與美國相比,儘管中國網購市場持續增長,去年中國快遞公司的股價卻承壓,這是受到中國快遞行業平均派送費下跌的影響。行業平均派送費在過去十多年中持續下跌,僅在2022年因監管部門介入而維持了短暫的平衡。

李晶表示,中國前五大快遞公司的市佔率均在10%至20%左右,而美國市場目前已整合至UPS、FedEx和美國郵政服務(USPS)三大主導企業,因此競爭力較弱的中國快遞公司可能無力抗衡行業整合大勢,最終或會與競爭對手合併或倒閉。一旦到達此轉折點,中國快遞業龍頭公司的股價有望迅速回升,為投資者帶來回報。