熬就行了:蔚來的確定性已來

題圖|蔚來官網

題圖|蔚來官網上週,蔚來發佈了二季度經營結果:上半年營收273.5億,二季度營收174.5億元,分別同比增長了40.7%和98.9%, 二季度虧損收窄16.7%。

這份表現有所提升的財報,讓蔚來在美股和港股這兩個高度理性的市場中獲得了機構們的重新認可,紛紛給出了遠高於蔚來股價的目標價指引:

-

摩根大通將蔚來評級上調至超配,目標價8美元。

-

元大京華證券將蔚來評級上調至買進,目標價45港元。

-

交銀國際也給予「買入」評級,目標價直接定為59.88港元。

用「真金白銀」投票的市場,也以「買入」為這份財報給出了好評:財報發佈4天以來,港股股價上漲了25%;美股股價同樣上漲了超過25%。

為什麼市場會一改之前的看空,在此刻給出正向的反饋?

答:一系列轉變已經讓市場提前看到了其「重新崛起」的確定性。

「確定性」為何會再次出現?

要搞清楚這個問題,首先要理解蔚來二季度的財報,尤其是虧損開始縮減象徵著什麼。

簡單審視蔚來過往的財報信息,你很容易就會發現蔚來虧損的根源:「頂樑柱」整車業務的毛利潤始終太少,不僅無法填上銷售管理費用和研發費用的「坑」,也無法填上補能建設的投入。

從行業視角來看,導致「整車業務毛利潤」過低的可能原因無非三點:製造能力太差導致製造成本太高;銷售能力太差導致銷售成本太高;銷售策略不合理導致沒達成毛利最大化。

結合蔚來往期財報,可以輕鬆排除前兩點。

先說製造能力,蔚來2024年二季度在銷量不足6萬輛的情況下,車輛毛利率已經提升至12.2%的新勢力頭部水平。銷售管理費用方面,今年二季度銷量提升了超過100%,銷售管理費用只提升了31.5%。

很明顯,問題可能出在了銷售策略上。具體點說,近一年來市場發生了快速且劇烈的變化,蔚來之前出於多種考慮選擇堅持舊策略,導致銷量和毛利率表現不佳。

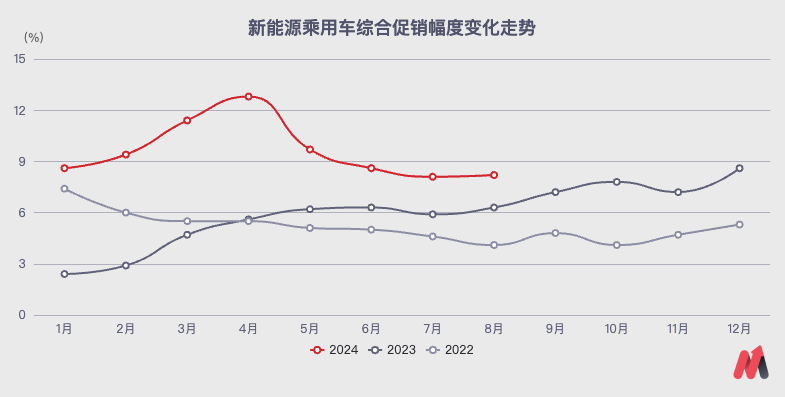

先說市場的變化,就是眾所周知的「卷」。

新能源市場新品數量逐年增加,在細分市場產品更密集、競爭更激烈之餘,還推動了全市場的「價格戰」。尤其從去年年中開始,新能源乘用車的促銷幅度就開始持續攀升,最終在今年4月創下了12.8%的新高。

所有車企不說提升銷量,哪怕只是保持銷量,都需要在這個殘酷市場中證明自己的競爭力。

在過去,出於維護蔚來品牌價值,以及老車主感受,蔚來曾堅持了非常久的「不降價」策略,但恰恰是這種善意地堅持,導致蔚來失去價格敏感型潛客,進而導致銷量始終難以放量。

既然癥結已經明確,對症下「藥」自然不難。

早在去年上海車展開幕前,蔚來掌門人李斌曾調侃道,「如果工作不力,2024年可能又成為2019年。」顯而易見,李斌和蔚來已經預見到了市場的競爭會有多激烈,最終選擇了在2024年一季度這個關鍵時間點調整經營策略。

首先是蔚來品牌,3月中旬發佈了全新的BaaS政策,降低了電池租用費用。這種考驗「數學」能力的降價方式不僅提升了銷量,還讓老車主們心甘情願。

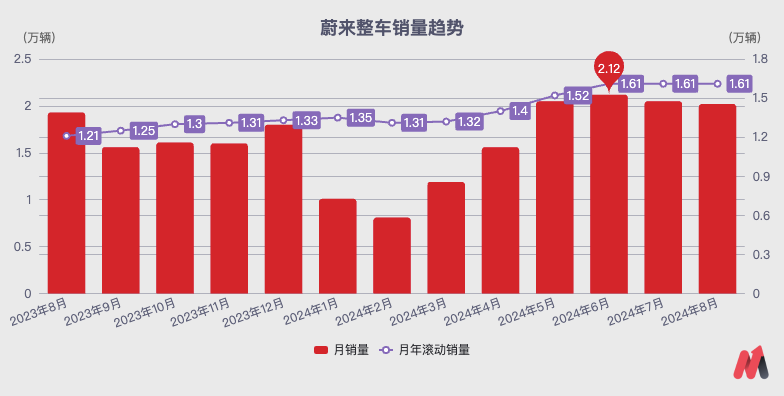

蔚來品牌的銷量從今年4月開始快速回升,強勢遏製了「月滾動銷量」(過去12月總銷量求平均,消除淡旺季銷量波動)的下滑趨勢,逐步將月銷量和月滾動銷量提升到了2萬輛/月和1.6萬輛/月的水平。

產品銷量的回升,也迅速將蔚來整車業務的毛利率快速拉高。今年二季度已經快速回升到了12.2%,充分體現出了蔚來的「規模化」能力。三季度交付指引為6.1萬台至6.3萬台,再次高於二季度,既體現了蔚來對於銷量提升的信心,也必然會導向更高的整車毛利潤水平和三季度業績結果。

其次是5月中旬正式發佈的,主打主流家庭市場的第二品牌「樂道」和首款產品樂道L60。這款再過一週就要正式上市、9月底就要開始交付、凝結了蔚來核心技術積累的產品,預售價僅21.99萬元起,被李斌賦予了「明年月銷量2萬輛」的目標。

根據官方透露的消息,樂道明年還將推出一款6-7座大SUV,外加定位入門級市場的第三品牌上市,蔚來公司就將形成一個售價覆蓋14-80萬元(BaaS模式下10-70萬元)的產品陣列,可以更靈活地滿足市場的各種需求,保證銷量和業績的平穩。

多品牌同時下場,積極向主流市場覆蓋,拓寬蔚來在市場中的立足點,這一整套「打法」背後,是蔚來「潛力尤其大」的體系化能力。以製造為例,蔚來目前手握兩座工廠、60萬輛年產能以及數量眾多的門店,能夠滿足接下來多品牌的生產製造。

目標清晰、策略清晰、多品牌也已經逐步落地,讓蔚來業績的「確定性」持續增加,最終打動了二級市場。

新勢力,最重要是堅持存在的意義

被稱為特斯拉第一多頭的「木頭姐」,做了不少在業界看來極為破格的操作,比如在2016年到2018年,每一次特斯拉暴跌,木頭姐都大舉買入。

當時很多分析師質問木頭姐,通用公司也能造電動車,憑什麼給特斯拉這麼高的估值?

木頭姐的回答也很直白,「這怎麼能一樣呢?通用屬於傳統工業,特斯拉是科技公司,主戰場是軟件。」

作為科技公司的擁躉,木頭姐顯然屬於「最樂觀」的那群人。但她其實無意中也點出了造車新勢力的核心價值:不要像傳統車企一樣將公司只是經營成純粹的重資產,而是要實現技術變革。最終達成對傳統車企的替代。

想要做到這一點,唯有積極投入研發。

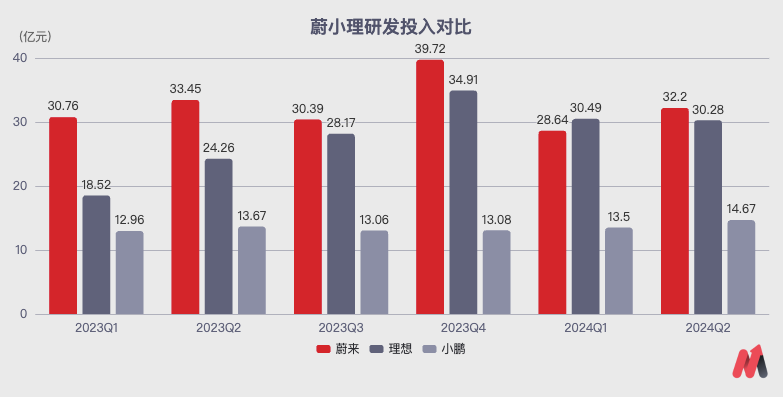

蔚來恰恰也是這樣做的,蔚來從2016年至今在研發上已投入了近500億元。

這些研發支出為蔚來換回了在芯片及車載智能硬件、電池系統、電驅系統、車輛工程、操作系統、移動互聯、智能駕駛、智能座艙、智慧能源、智能製造、人工智能、全球數字運營等12個關鍵技術領域的豐碩成果,蔚來稱之為12項全棧技術佈局。

最關鍵的是,這些研發創新也不是「東一塊西一塊」,而是以「系統工程」的方式來推進。就拿7月底第二屆 NIO IN上公佈的一系列創新來說,看似複雜實際上相互關聯。

以全球首顆車規級 5nm 高性能智駕芯片「神璣NX9031」為例,其能夠提供強大的計算能力,實現對各種圖像計算、AI需求的超高速處理。但更關鍵的是,這顆芯片從一開始就是由芯片團隊與智駕團隊聯合定義,為「蔚來世界模型NWM」原生打造。

後者不僅能夠對當前的道路環境作出判斷,還具備想像重建(空間理解)和想像推演(時間理解)的能力。這套系統目前每 0.1 秒能生成 216 種可能的軌跡,而每 0.1 秒後再根據環境動態重新生成 216 種軌跡,讓系統選出最佳的駕駛策略。

除了整車技術和產品的創新,一直被外界所「攻擊」的換電本質上也是個關鍵創新。

隨著新能源車的存量不斷增加,以及插電混動技術的完善,純電乘用車的補能焦慮不僅沒有緩解,反而更嚴重了。隨著時間推移,純電新能源車的電池健康管理,補能便利性問題,還有補能給電網側的輸電壓力等諸多挑戰,都在呼喚換電產品的「再出山」。

最近寧德時代進軍換電被炒得沸沸揚揚,甚至有人斷言這會影響到蔚來換電業務的價值。但事實是寧德時代早在2021年就做過類似的嘗試,最終僅在少數幾座城市進行了網約車的落地。雖然寧德時代在電池的產業鏈上有優勢,但換電這個產品蔚來的確已經做到了絕對領先。而寧德時代此刻再入局,也從側面驗證了換電的商業價值已被行業巨頭所認可。

蔚來從2018年至今已經更新了四代換電站,在不斷增強單站服務能力之餘,還為客戶提供了全自動的換電操作,真正做到易用、好用。

今年8月初,更是官宣換電次數累計突破5000萬次,日均換電更是達到7.9萬次,平均每 1.1秒就有一台蔚來從換電站中 「滿電出發」。

與其將寧德時代「進軍換電」視為對蔚來的威脅,倒不如看作寧德時代驗證了蔚來策略的正確性。有寧德時代的加入,換電賽道的市場教育和普及必然會加速,反而對蔚來有利。

「熬」,才有未來

說到底,新勢力造車從來就不是一件易事,但恰恰是這份「艱難」,讓蔚來顯得尤為有價值。

既要通過銷售完成毛利潤,又要完成研發創新實現變革,任何一邊節奏失誤都有可能導致最終失敗,但如果成功,則等於在中國再造一條電車的通路。階段性的虧損,甚至是現金流緊張、總權益虧損本對於蔚來而言,都是現階段會經歷的再正常不過的事情。

好在蔚來並不缺乏「慧眼識珠」的投資人幫助熬過難關,從2019年的合肥,到去年兩次投資累計金額30多億美元的艾巴紮比投資機構 CYVN,再到近期港美股市場的認可,對於「做正確事」的堅持,正在催生蔚來的再一次崛起。

只要樂道和第三品牌推出並上量,蔚來公司就能夠把過去積累的技術兌換成更多銷量和毛利潤;只要換電網絡繼續鋪開,能夠滿足絕大部分車主的行駛需求,就能讓用戶真正告別補能焦慮;只要蔚來自研的這套智駕技術體系能夠跑通,就能讓蔚來品牌、樂道品牌和未來的第三品牌都獲得高智能優勢,實現全價格範圍的智駕市場覆蓋,從而對傳統汽車產品形成「代際」差距。

只要蔚來能「熬」下去,未來就會變得越來越好。

特別策劃