超訊通信:核心資源缺失,一個算力「中介」的供應鏈困局 | 鈦媒體深度

圖片系AI生成

圖片系AI生成今年6月至今,轉型算力業務第二年的超訊通信(603322.SH)連發兩起重大訴訟,內容頗具共通性:重大項目遇阻,預付甘肅國資的2億元難以收回;預付上遊供應商2.25億元無果,致使近5億元的英偉達GPU買賣違約,8月份,2.83億元銀行賬戶遭凍結。

兩個訴訟中,後者係典型的供應鏈官司,遭凍結資金是公司半年報貨幣資金餘額的3倍,同期公司預付賬款達到歷史頂點的9.27億元,折射出其算力轉型棋局背後的供應鏈困局,及其「算力設備銷售」的真實成色。

與此同時,這個困局未解的算力「中介」在生成式AI的滔天熱度中,股價由原本9成灰飛煙滅的穀底,兩年內完成絕地反轉暴漲近6倍,大股東馬不停蹄連開「繞道減持」,家族「造富」超8億,令其轉型與突圍之道徒增疑雲一片。

轉型路遇兩重官司

轉型次年,超訊通信遭遇兩重訴訟重壓,包括付往蘭州國資的2億意向金「竹籃打水」,以及被浪潮軟件方訴訟凍結2.83億元。過去10年中,超訊通信累計淨利潤虧損1.37億元,今年貨幣資金餘額只剩9234萬元,兩起官司折射的痛點,是公司為拿項目先貨後款的「墊資」操作。

公告顯示,今年8月9日,超訊通信公告公司及子公司超訊設備收到由廣州中院送達的《民事起訴狀》,該案系因浪潮軟件與濟寧寧華間因英偉達H800 GPU模組交易糾紛引發的債權人「代位權訴訟」,超訊通信被申請凍結金額為2.83億元。

圖源:超訊通信公眾號

圖源:超訊通信公眾號事起2023年12月,超訊設備與濟寧寧華大數據有限公司簽署總金額4.95億元的英偉達GPU模組銷售合約,約定浪潮軟件集團向濟寧寧華採購220台英偉達H800 GPU模組,濟寧寧華應於2024年2月2日前完成供貨,濟寧寧華的供應商為超訊通信子公司超訊設備。

而後超訊設備向上遊供應商支付了2.25億元的預付款但遲遲未交付,導致濟寧寧華構成違約。故浪潮軟件集團要求超訊設備代為向浪潮軟件集團履行超訊設備應向濟寧寧華返還的預付款及違約金共計2.83億元。

圖源:超訊通信公告

圖源:超訊通信公告超訊通信相關負責人8月對外表示,在得知被浪潮軟件集團起訴後,公司連夜派遣了兩位高管前往浪潮軟件集團總部,尋求溝通解決方案。但對方僅派出了代理律師進行溝通,且態度極為強硬,提出「先退錢再談」。這兩名高管在三天的等待中甚至沒有見到浪潮軟件集團任何一位高管,最終無功而返。

第二件官司要回到2022年,超訊通信為了加速數據中心業務佈局,亦為攀上「以總包方身份參與蘭州大數據產業園建設」的關係,超訊通信向蘭州新區科技文化旅遊集團有限公司(簡稱「蘭州科文旅」)支付了2億元「合作意向金」,12個月內蘭州科文旅需返還此資金並按照該筆資金實際佔用時間支付年化 5.3%資金佔用費——因為蘭州科文旅是蘭州新區大數據產業園項目的建設單位。

超訊通信此前與蘭州科文旅交流,圖源公司公眾號

超訊通信此前與蘭州科文旅交流,圖源公司公眾號而後蘭州科文旅未如期償還款項及資金佔用費,雙方一年後對簿公堂。目前,超訊通信獲得蘭州科文旅子公司名下7.9萬平方米房產作為抵押擔保,但合作款項的回收仍存在不確定性。

圖源:超訊通信公告

圖源:超訊通信公告2024年6月20日,法院判定蘭州科文旅於10日內返還2億元意向金本息。但截止9月,超訊通信在半年度業績說明會上對這2億本息的進度表述為「將持續推動並督促蘭州科文旅履行償還義務,相關進展請留意公司公告。」

「中介」的供應鏈困局

尋求算力中心總包未果、2億意向金被拖欠,以及英偉達GPU供貨違約,均直擊超訊通信「算力轉型」的核心,即新晉「算力建設與租賃、算力設備及產品銷售」業務的成色可信度,以及其供應鏈穩定性。

轉型前,以2021年為例,超訊通信的主業是通信網絡建設相關項目,獲得中國移動廣東公司「2021年度室分施工優秀合作單位」 、「2021年度設備安裝施工優秀合作單位」。在「物聯網產業及新業務」領域,公司中標項目多為智能水錶/電表、物流分揀燈光一體化設備、智慧社區門禁產品、辦公網絡改造項目等。

圖源:超訊通信公眾號

圖源:超訊通信公眾號公司首提業務轉型是2022年,以「東數西算」IDC項目建設為由頭,在甘肅省形成戰略佈局,與「蘭州新區大數據產業園項目業主方達成了新基建戰略合作夥伴關係,將圍繞蘭州新區大數據產業園(三期)項目開發、建設、運營,產業園運維服務展開項目合作」。

2023年,「深度佈局算力領域」成為公司年報主要工作的重點,公司稱在與蘭州科文旅合作的基礎上,又與中國電力工程顧問集團有限公司等六方共同簽署《戰略合作協議》,目前後者的綜合型算力中心項目位於甘肅慶陽;公司也在寧淮、慶陽推進兩個自持算力項目。

這個轉型跨度看似宏大,但結合與蘭州國資、浪潮軟件的官司不難看出,其業務仍以工程項目為主,繳納如此巨額意向金近些年也多見於城投公司,項目核心部件向第三方公司採購,且公司話語權較弱。

圖源:超訊通信2023年12月24日《關於全資子公司簽訂日常經營合約的公告》

圖源:超訊通信2023年12月24日《關於全資子公司簽訂日常經營合約的公告》據公司2023年12月披露的公告,在供貨浪潮軟件交易伊始,超訊設備擬「向第三方公司採購並向濟寧寧華提供的GPU模組為第三方公司現有存貨(已在境內),該存貨原本是公司前期洽談跟進,用於甘肅慶陽智算中心項目,現因該項目還在啟動建設中,經考慮先用於對外銷售。」隨後,超訊設備很快向上遊供應商支付了2.25億元的預付款。

超訊通信相關負責人上個月對外回應,主要的問題出在公司上遊供應商。「當時(2023年底),美國對英偉達H800 GPU模組進行了出口管製,也一度導致國內的H800 GPU模組存貨價格大漲。基於這種情況,上遊供應商可能已將一些存貨先行對外銷售,畢竟與我們的合約還有一段交貨週期,他們原本預期在交貨週期內還能通過其他渠道取得相關商品。」

這種操作的契機一直存在:2023年禁售風波以來,英偉達H800的八卡服務器單價迅速在年底走高至320萬元,由於當下供應已經相對充足,目前已回落至260-280萬元左右。

而官司細節也意味著,超訊通信的算力轉型對自身供應鏈掌控力提出了巨大挑戰,其一體現為巨額預付下流動資金的巨大壓力。

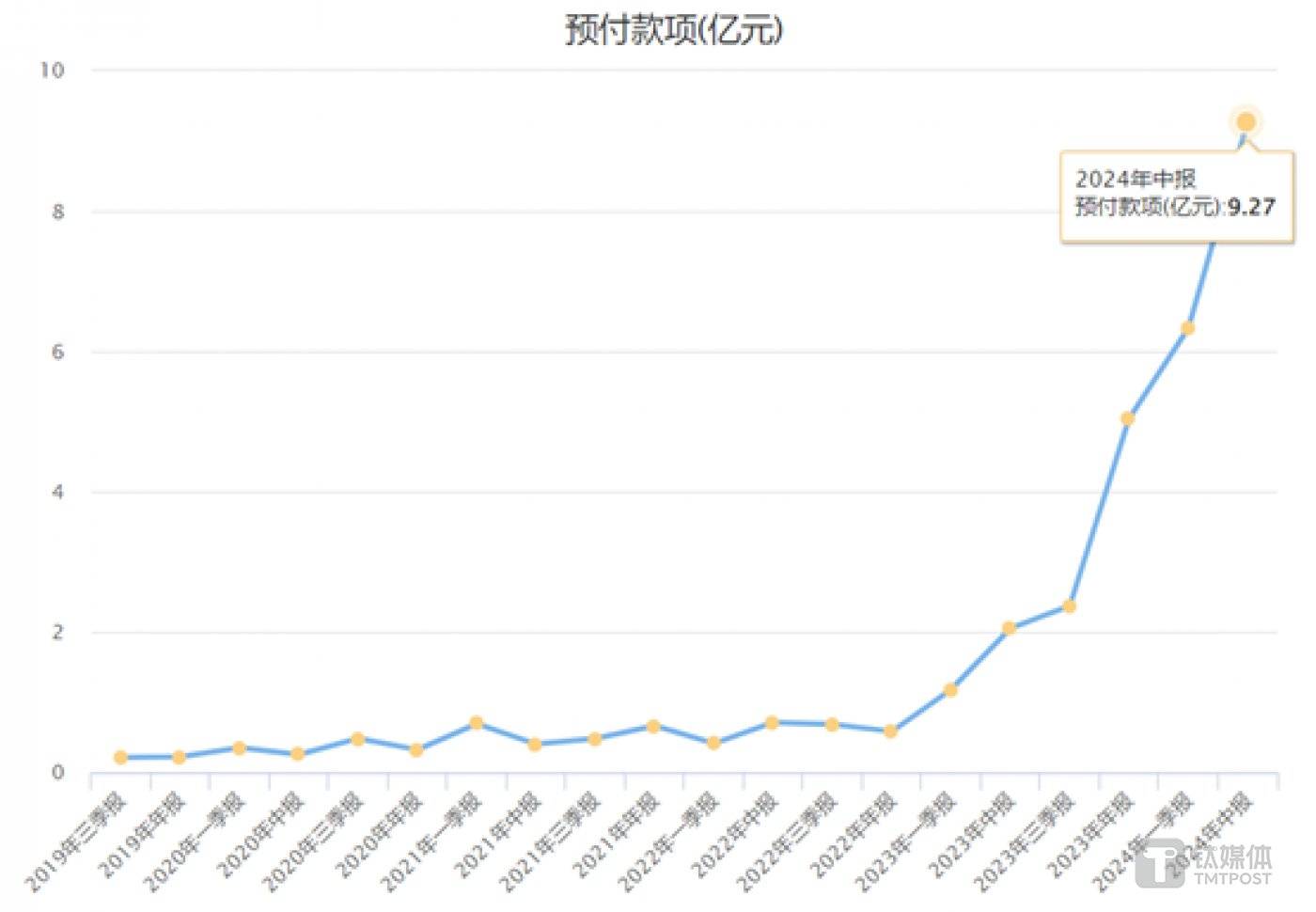

2022年-2024年中報,超訊通信貨幣資金餘額僅2.89億元、2.12億元、0.92億元,而預付款以指數級增長走高,2021年-2023年增速分別為106.17%、-11.64%、764.7%,今年上半年達到9.27億元新高,同比增長84.01%,原因系「算力業務支付增長」。預付款佔營收比已達到67.7%,處於相當弱勢的地位。

圖源:choice數據

圖源:choice數據並且由於利潤微薄、公司賬上實在「捉襟見肘」,其中還有數億預付款是由實控人出借。

其次,履約保障措施不足。在上述H800 GPU模組合約履行過程中,政策調整、市場環境變化、供貨能力調整或公司資金籌措等風險,都已對交易無法全部履行造成了絕對的負面影響。並且,交易伊始對各方不按合約約定履行採購、交付義務的違約責任也未作明確約定。

再次是交付風險。與中電港(001287.SZ)等英偉達的一眾授權分銷商不同,超訊設備只是「倒賣」英偉達GPU的「中間商」,在H800 GPU模組售價劇烈震盪的背景下,其交付能力和話語權極其有限。

值得注意的是,在「中介」生意受挫後,2023年底,超訊通信再砸重金,與國產GPU廠商沐曦簽訂合作協議,成為後者全國特定行業總代理商,約定在2024年和2025年以行業總代理商身份每年完成1萬顆GPU產品的進貨業績目標,公司將向沐曦先期下達1.5億元曦雲C系列GPU產品框架訂單並支付2000萬元訂金,這筆錢也是由公司實控人梁建華提供。

圖源:超訊通信公眾號

圖源:超訊通信公眾號沐曦GPU目前處於國內二梯隊位置,主推性價比,與超訊通信作為其全國總代理1.5億元的門檻相比,一梯隊的昇騰(HUAWEI Ascend)GPU在連續提價後,2023年預估銷售額已達到200億元,佔據國內智算中心約79%的市場份額。

競爭對手中,海光信息、寒武紀、景嘉微等公司國產AI芯片產品均已有下遊客戶測試使用,放量在即,市場競爭仍在加劇,帶來後續份額和盈利能力不及預期等諸多挑戰。

降價甩賣+繞道私募,減持與蹭熱點齊飛

與手握炙手可熱的AI算力概念、身處轉型檔口關鍵期的公司人設較為矛盾的是,超訊通信實控人梁建華已經借勢高點一路減持了8.27億元,不乏短期降價甩賣+繞道私募等手段,期間還因蓄意「蹭熱點」被監管處罰。

由於超訊通信本身三年未分紅,淨利潤連續三年為負,梁建華不具備減持資格,因而多走一級市場的保險路線,最近3個月來,其在發佈協議轉讓公告後的短短幾天再發公告更換交易對手方,並且降價轉讓,讓市場倍感驚愕。

7月12日,控股股東梁建華與嶽頲簽署《股份轉讓協議》,約定梁建華擬以協議轉讓方式將其持有的公司6.35%股份以每股25.84元的價格轉讓給嶽頲,轉讓總價2.58億元。當天,超訊通信股價收於28元,系9折「大甩賣」。

僅9天后,7月21日超訊通信公告,實控人梁建華中止先前的協議轉讓計劃,找到了新的接盤方——私募基金上海九益,接手約6.35%的股份,成交價2.43億元,相比之前的低價甩賣,又下降了1500萬元。

圖源:超訊通信公告

圖源:超訊通信公告與市場慣例類似,這個私募規模很小,大概率作為背後金主的通道:上海九益成立於2014年12月,2015年4月完成私募證券投資基金管理人登記,目前有9名全職員工,管理規模區間是0-5億元。

此前,梁建華繞道的私募也有過多輪減持。2023年2月11日,超訊通信股東廣金美好二號基金在1個月內通過大宗交易轉讓不超過157.7萬股(佔總股本的1%),減持價15.17元,廣金美好二號基金持股比例降低至4.99997%。其股份源自梁建華2021年5月11日轉讓,轉讓價11.44元/股,交易總價1.03億元,因而這筆減持收益率高達32.6%。

不久後,持股5.03%的股東、梁建華的一致行動人孟迪麗2023年4月24日,減持30萬股,同年5月29日,孟迪麗再減持5萬股,持股比例降至4.99997%。

廣金美好二號與孟迪麗的減持均卡在5%的分位線以下,這種操作的言外之意已經很明顯:在2024年中報中,孟迪麗再度減持14萬股,持股比例已經降至2.22%,而廣金美好私募已在去年四季度後悄然消失在十大股東之列。

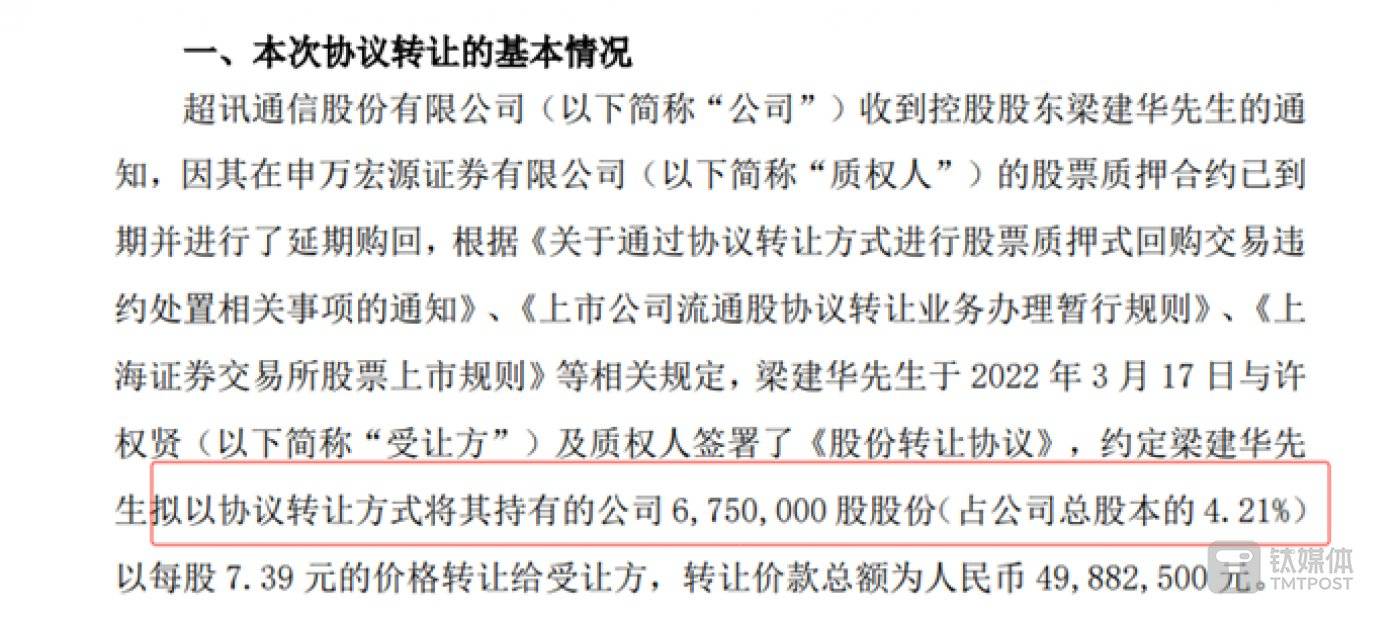

在協議轉讓這條路上,梁建華也有兩次先例:2022年3月和6月,其分別向王浩和許權賢以七折的價格轉讓了0.65億和0.5億股,快速套現。

圖源:超訊通信2022年3月18日公告

圖源:超訊通信2022年3月18日公告超訊通信2016年上市時,梁建華家族的持股比例高達60%,目前其持股比例已降至26.83%,在7月的協議轉讓完成後,這一比例將進一步降至20%,幾年間其累計繞道套現超過8億元——在2022年公司股價因算力概念翻番後,這一動作尤為頻繁。

上市初期,超訊通信股價2017年一度突破146元,2022年5月跌至7.71元歷史低點,狂泄95%,2022年中,因AI算力概念爆發又連翻6倍到48元,狂熱的炒作不乏公司多次「硬蹭」熱點,招致監管發函。

超訊通信近兩年日K線圖

超訊通信近兩年日K線圖2024年5月,上交所對公司董秘盧沛民予以監管警示,原因系公司多次通過非法定信息披露渠道發佈涉及熱點概念的信息,且未根據公司實際情況說明除參股外公司與相關業務的具體聯繫及對業績影響的不確定性風險,發佈信息不準確、不完整,可能對投資者決策產生誤導。

交易所稱「在「生成式AI」處於市場高度關注的熱點時期,上市公司在e互動平台等渠道發佈相關信息應當審慎、客觀,確保發佈信息真實、準確、完整,並充分提示風險,避免對投資者產生誤導。」

處罰緣由主要是2024年2月,超訊通信通過上證e互動答覆投資者提問稱參股了30%香港Inequation Limited,是公司在「算力-數據-AI」戰略生態中AI應用領域重要佈局,該公司業務品牌Seven Volcanoes作為SnackVideo的AI影片內容戰略合作夥伴,雙方的合作包含但不限於影片內容AI化內容提供等方面。Seven Volcanoes以AI技術為基礎,面向全球市場,賦能短劇內容出海」。

2月8日,公司股價盤中一度漲停,收盤漲9.54%。

2024年2月17日,超訊通信又在官方微信公眾號轉載Seven Volcanoes官方微信公眾號文章《Seven Volcanoes文生影片AI多模態應用新突破》稱:「Seven Volcanoes也實現了從文字到影片的多模態應用的新突破,尤其在影片領域垂直化應用上取得了顯著進展。Seven Volcanoes在行業內的領先地位,也為影片內容創造帶來了革命性的變化」等表述。次一交易日,公司股價再漲停,2月20日繼續上漲6.18%。

圖源:Seven Volcanoes(七火山)官網

圖源:Seven Volcanoes(七火山)官網超訊通信研發的AI產品為靈犀妙筆AI,公司稱其國內累計用戶已超300萬,還和火山方舟建立合作關係,打通Kimi Chat鏈路,新增長文本處理功能。單純因為與此前爆火的Kimi有所掛鉤,3月20日超訊通信就曾直線拉升。

實際上,「累計用戶已超300萬」在國內捲至白熱化的近百個垂類AI工具中並不出眾,不到科大訊飛旗下訊飛星火439萬的月活數據。單是過去的8月中,生成式AI的訪問量三巨頭kimi、文心一言、豆包分別達到2284萬、1899萬、1080萬,論累計訪問量,文心一言已經超過了20億次。

當然,對於原本從事網絡建設、網絡維護的超訊通信而言,以2023年僅僅6248萬元的研發費用玩轉生成式AI,可行性本就有待商榷。(本文正選鈦媒體App,作者 | 黃田,編輯 | 劉敏)