存儲芯片,寒冬將至?

9月15日,摩根士丹利發佈報告,將SK海力士目標股價大幅下調54%,從26萬韓元(約合200美元)下調至12萬韓元,並將三星電子目標股價下調27.6%,從10.5萬韓元下調至7.6萬韓元。理由是智能手機和PC需求減少導致通用DRAM需求下降,高帶寬內存(HBM)供應過剩,導致價格下跌。摩根士丹利還將對南韓科技行業的投資評級從「中性」下調至「謹慎」。

這份名為《寒冬將至》的報告延續了上個月的《Prepare for the Peak》報告,該報告警告了人工智能泡沫。報告一貫對南韓存儲器半導體公司持悲觀態度,理由是通用DRAM需求低迷,而人工智能專用HBM供應過剩。

摩根士丹利預估明年記憶體業者HBM供給量將達2500億Gb,超出需求量(1500億Gb)66.7%,並預測三星電子全面進軍HBM市場將是造成供給過剩的主要原因。

半導體行業認為這種前景過於悲觀。他們認為摩根士丹利忽視了HBM市場的特點,即在客戶認可的情況下生產定製產品。SK海力士和三星電子已公開宣佈「HBM的庫存將在2025年之前售罄」。批評者還認為,摩根士丹利低估了大型科技公司對人工智能的投資,而這恰恰是HBM需求的基礎。

報告預測,10家大型科技公司的人工智能投資增長率將從今年的52%大幅下降至明年的8%。這與彭博社預測的13家大型科技公司今年的人工智能投資增長率為33.7%,明年為13.4%形成鮮明對比。瑞穗證券還表示,「隨著人工智能服務器投資的增加,HBM市場將繼續增長。」

摩根士丹利還預計,由於使用半導體的IT產品消費缺乏復甦,通用DRAM將在今年第四季度達到峰值,並從明年開始下降直至2026年。全球PC和智能手機市場確實低迷,有報導稱蘋果「iPhone 16」系列在發佈的第一個週末的預購量比上一代下降了13%。然而,三星電子和SK海力士表示:「智能手機和PC對內存的需求既沒有減少也沒有增加。」

許多人認為,摩根士丹利對通用DRAM市場的展望過於悲觀,認為「供需失衡」。摩根士丹利將明年的內存資本支出達到1000億美元(約133萬億韓元)列為供應過剩的原因之一。不過,考慮到半導體公司專注於HBM和企業級SSD等高價值產品,許多分析師認為通用DRAM供應過剩的可能性較低。

摩根士丹利駁斥了三星電子和SK海力士關於「專注於HBM生產必然會減少通用DRAM供應」的說法,稱其「毫無根據」,這也降低了該報告的可信度。此外,該報告忽略了日益增長的AI PC和AI手機市場,這些市場使用的通用DRAM和NAND閃存數量是普通產品的兩倍多。

一位業內人士批評稱,「摩根士丹利經常表現出‘Indian rain dance’的行為,不斷發佈負面報告,直到市場出現低迷。」

搶佔了NAND市場份額

雖然摩根士丹利不看好,但也不影響存儲芯片巨頭高歌猛進。

TrendForce NAND市場追蹤顯示,三星和SK海力士-Solidigm的市場份額有所增長,而鎧俠-西岸數據合資公司和美光的市場份額則有所下降。

其最新季度報告將三星定位為行業領先者(36.9%),而SK集團(SK海力士和Solidigm)則與之前處於相同的位置:第二大NAND閃存供應商(22.1%),兩者均按2024年第二季度的收入計算。

接下來的三家供應商分別是Kioxia(13.8%)、Micron(11.8%)和Western Digital(WDC-10.5%)。總收入為168億美元,比第一季度的147億美元高出14.2%。

我們查看了TrendForce的先前報告,並繪製了過去兩年供應商市場份額歷史圖表:

我們可以看到,自2023年初以來,SK海力士集團的份額一直在穩步增長,三星的份額也從2023年第二季度開始增長。份額下跌的是Kioxia、Micron和WDC,尤其是Kioxia。由於Kioxia和WDC是一家NAND製造合資企業,我們將他們的份額加在一起(圖表上的虛線),我們可以看到,SK集團的崛起恰逢其時,他們的市場份額大幅下降。

TrendForce報告顯示,Kioxia的份額從2024年第一季度到第二季度有所增長,從12.4%上升至13.8%,而WD的份額則下降了11.6%,降至10.5%。SK集團的份額也略有下降,從22.2%降至22.1%,而美光的份額則上升了一個百分點,從11.7%上升至11.8%。

Kioxia 2024財年第一季度營收為4285億日元(31億美元),創下歷史新高,較去年同期的3221億日元(23億美元)增長33%,淨收入從103億日元(7300萬美元)增至698億日元(5億美元)。該公司表示:「由於客戶庫存正常化和AI需求,對數據中心和企業SSD的需求正在增長。」

TrendForce告訴我們,「美光將其第二季度的營收增長歸功於大容量企業級SSD的強勁增長,並計劃轉移其產品重點,預計第三季度企業級SSD出貨量將繼續增長。」此外:「西岸數據計劃推出兩款新產品,以抓住AI市場的機遇。」

三星和SK海力士集團都更加關注企業級SSD。

TrendForce預測,2024年第三季度NAND行業收入「預計將與上一季度基本持平」。

正是因為在多個領域的高歌猛進,幫助南韓雙雄進入了全球前三。

南韓雙雄,躍進前三

據市場研究公司Omdia 9月18日報導,今年第三季度全球半導體行業(不包括代工廠)總銷售額預測為1758.66億美元,較第二季度的1621.08億美元增長8.5%。這一激增是由對高性能存儲器和AI加速器芯片的需求不斷增長推動的,這些芯片對於人工智能(AI)應用至關重要。

領跑者是美國英偉達,預計其第三季度銷售額最高,市場份額維持在16.0%。Omdia預測英偉達第三季度銷售額為281.03億美元。英偉達在AI加速器芯片領域的主導地位使其成為半導體行業的關鍵參與者,利用不斷增長的AI市場。

三星電子第三季度半導體銷售額預計將達到217.12億美元,創下自2018年第三季度210.15億美元以來六年來的最高銷售額。預計三星電子第三季度半導體銷售額市場份額仍將保持第二位,為12.3%。儘管消費電子領域最近面臨挑戰,但這一成績凸顯了三星的韌性和適應市場需求的能力。

一個重大進展是,SK海力士的銷售額預計將在第三季度首次超過美國英特爾。SK海力士第三季度的銷售額預測為128.34億美元,佔據7.3%的市場份額,升至第三位。這是自2002年Omdia開始彙編和公佈半導體行業銷售額以來,SK海力士首次超過英特爾。SK海力士銷售額的激增歸因於對高價值內存的需求大幅增加,包括對人工智能計算至關重要的高帶寬內存(HBM)。

曾經在半導體行業佔據主導地位的英特爾預計將跌至第四位,市場份額為6.9%,第三季度銷售額為121.34億美元,較上一季度的121.6億美元略有下降。英特爾正面臨成立以來的最大危機,由於業績不佳,該公司啟動了大規模重組。該公司在去年第三季度將第一的位置讓給了英偉達,去年第四季度將第二的位置讓給了三星電子。

博通有望超越高通,第三季度銷售額升至第五位。Omdia預測博通第三季度銷售額為84.52億美元,市場份額為4.8%,略高於高通82.61億美元的銷售額預測,市場份額為4.7%。緊隨博通和高通之後的是美光,銷售額為75.61億美元(4.3%),AMD為66.2億美元(3.8%),蘋果為55.09億美元(3.1%),英飛淩為42.87億美元(2.4%)。

儘管前景樂觀,但最近的證券報告顯示,由於智能手機和個人電腦等設備需求復甦緩慢,以及客戶庫存耗盡,三星電子和SK海力士第三季度業績預期略有下調。這凸顯了影響半導體銷售的更廣泛的經濟因素,包括消費電子產品的需求和全球供應鏈問題。

AI芯片泡沫,真的要破了?

作為人工智能時代的最大贏家,芯片製造商Nvidia的表現會影響行業的整體發展。公司早前公佈的財務業績符合分析師的預期,顯示出對尖端人工智能產品所需芯片的需求持續存在。這或許可以緩解一些分析師和投資者的擔憂,他們擔心,近期人工智能投資的激增最終可能會以失敗告終——至少在英偉達下次季度更新之前是如此。

Nvidia報告稱,截至7月28日的第二財季,其收入增長一倍以上,達到300億美元,淨利潤從去年同期的62億美元飆升至166億美元。該公司還給出了樂觀的預測,稱預計本季度收入將增長8%,達到325億美元。

Nvidia的大部分收入來自對亞馬遜、Google、Meta和微軟等科技公司的銷售,這些公司正在建設數據中心,為自己或自己的客戶提供人工智能項目。

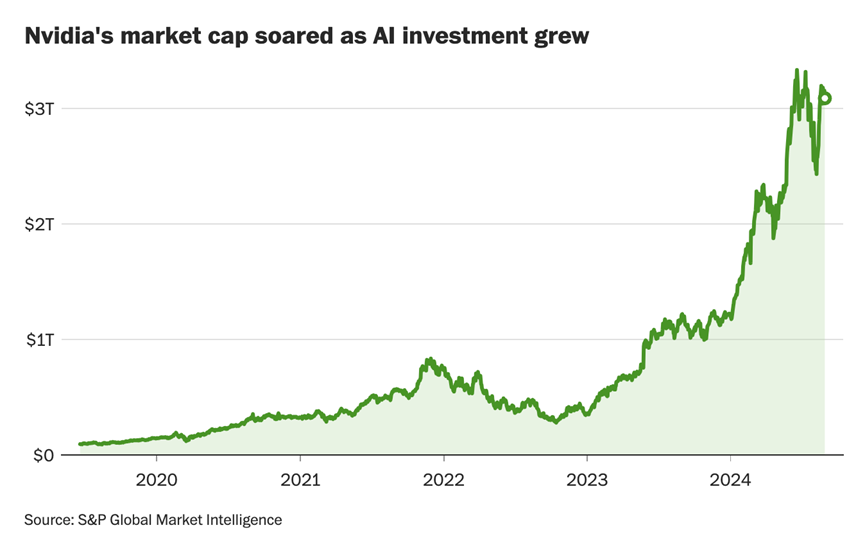

作為開發聊天機器人等人工智能工具的軟件公司的重要供應商,英偉達已成為全球市值超過3萬億美元的公司之一,併成為當前人工智能繁榮的風向標。過去兩年,科技巨頭們都斥資數十億美元購買英偉達的芯片,它們相互競爭開發新的人工智能算法,並試圖找到將產品賣給消費者的方法。

今年夏初,一些分析師和風險投資家開始擔心,人工智能的熱潮和對人工智能芯片的瘋狂投資可能會引發金融泡沫。大型科技公司的價值在2023年飆升,但在過去幾個月中趨於平穩,因為投資者越來越懷疑大型科技公司能否從推動英偉達崛起的巨額投資中獲利。

Investing.com高級分析師湯馬斯·蒙迪利奧(Thomas Monteiro)表示:「雖然這些數字表明人工智能革命仍然生機勃勃,但與前幾個季度相比,這一數字的增幅較小,這加劇了本財報季早些時候科技領域的多重警告信號。不過,投資者不應擔心出現更深層次的拋售。數據中心芯片的大幅增長表明,全球公司仍然別無選擇,只能不計成本地繼續增加人工智能支出。」

Nvidia的財務業績已成為華爾街專業人士和小型散戶投資者關注的焦點。自2022年底以來,該公司的市值已增長了9倍,讓許多在最近對人工智能的興趣和投資激增之前持有該公司股票的人賺得盆滿缽滿——同時也讓其他投資者深感錯失良機的恐懼。

早前該公司公佈財報時,世界各地的人們都在仔細閱讀該公司的新聞稿和首席財務官的評論。隨著投資者消化這一消息,該公司股價上下波動,最終在盤後交易中下跌約6%。

Nvidia在大多數指標上都超出了預期,但該公司還表示,它對新款「Blackwell」計算機芯片生產流程的一個關鍵步驟進行了更改,這一消息此前曾被報導過,但尚未得到Nvidia的證實。

在財報發佈後的電話會議上,分析師們不斷向英偉達首席執行官黃仁勳提問,投資巨額資金購買該公司的芯片最終是否值得。黃仁勳重申了他之前的觀點,即整個世界都在向使用人工智能過渡,而且需求將持續增長。

但是,對衝基金洛迪高伊利奧特管理公司(Elliott Management)向投資者表示,英偉達正處於「泡沫」之中,推動這家芯片製造巨頭股價上漲的人工智能技術被「過度炒作」。

這家總部位於佛羅里達州的公司管理著約700億美元的資產,在七月給客戶的一封信中,該公司表示,大型科技股,尤其是英偉達,已經處於「泡沫之中」。英國《金融時報》看到了這封信。

報告還補充稱,它「懷疑」大型科技公司是否會繼續大量購買該芯片製造商的圖形處理器,而且人工智能「被過度炒作,許多應用尚未準備好迎接黃金時段」。

報告稱,人工智能的許多假定用途「永遠不會具有成本效益,永遠不會真正正常工作,會消耗太多能源,或者會被證明是不可信的」。

你們又是怎麼看啊?

參考鏈接:

https://www.businesskorea.co.kr/news/articleView.html?idxno=225270

https://www.businesskorea.co.kr/news/articleView.html?idxno=225271

https://www.ft.com/content/24a12be1-a973-4efe-ab4f-b981aee0cd0b

https://www.washingtonpost.com/technology/2024/08/28/nvidia-earnings-stock-ai-second-quarter/