MCU價格,再也回不到從前?

本文來自微信公眾號:電子工程世界 (ID:EEworldbbs),作者:付斌,題圖來自:AI生成

一次疫情,使得MCU供應鏈一度中斷、代工產能緊缺和庫存積壓,而這讓國內浮現了許多MCU新勢力。

而現在,供應鏈基本恢復正常,那麼這種情況下,面對如此眾多的品牌和產品,市場開始進一步卷價格、卷技術。最近Yole的一份最新報告,便反映了現在的市場現狀。

價格回不到疫情以前

根據Yole的說法,過去幾年,疫情導致MCU平均銷售價格(ASP)大幅上漲,而中國大陸在政府激勵措施下,引發了價格戰,雖然有助於扭轉ASP飆升的局面,但價格可能不會降至疫情前的水平。價格居高不下的主要原因是產品替代。

根據其披露的數據,MCU的ASP從2020年的約0.60美元上漲至2023年的0.93美元,近年來價格下降幅度也不大。不過,隨著新興供應商價格戰、通貨膨脹和產品替代的影響下,MCU的ASP會逐漸穩定,未來幾年可能低至0.88美元,到2029年將在0.90美元左右波動。

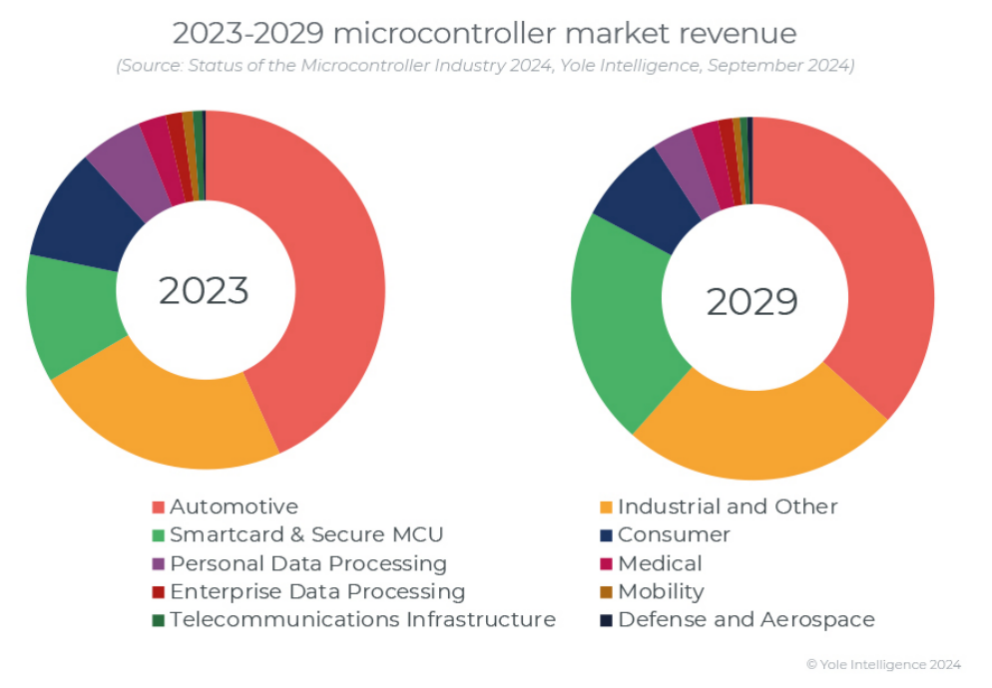

從具體的市場來看,2023年全球MCU市場規模為282億美元,預計到2029年將增長值388億美元,年復合增長率達5.5%。汽車和工業仍然會是MCU的主要增長市場,而智能卡、安全MCU、消費市場會是未來幾年的重要增量市場,這與邊緣AI和AI上車有關。

從品牌來看,英飛淩、瑞薩、NXP等廠商擁有更強的競爭力,這些廠商之間的整體差距都很小。根據Yole的預計,未來NXP會繼續主導汽車MCU市場。此外,雖然小型供應商數量不斷增加,MCU供應商一直在全球範圍內調整戰略,因此未來的競爭格局會保持穩定,尤其是亞洲市場。中國主要OEM已進入半導體行業,專注於MCU製造。

4/8位、16位MCU,不會被淘汰

從不同位數產品來看,雖然32位的MCU一直在不斷刷新價格下限,並且成本不斷去接近4/8位、16位MCU產品,意圖取代它們,但這種願景似乎並沒有那麼容易實現。

根據Yole的說法,雖然在邊緣和IoT中,混合MCU正在取代複雜的SoC和MPU,但高性能MCU市場收入佔比依然為30%,因為4/8位、16位MCU產品仍然很受歡迎,因為它們是特定應用中經濟高效、低功耗的解決方案。

尤其是16位MCU產品,它介於4/8位和32位之間,整體在節能方面取得了平衡,因此具有一定戰略性的意義。

總的來說,便宜、省電、小型就是這些產品最大的優點,畢竟如果程序不用跑那麼複雜,誰不喜歡更小一些的產品,去儘量讓產品小而美。

MCU一直在進步

之所以MCU的價格居高不下,是因為MCU本身一直在進步,不斷取代低成本的MCU,比如採用更先進的製程節點、用更複雜安全MCU取代智能卡MCU。隨著高可靠性級MCU需求不斷增長,都在使得MCU保持更高價格,同時這些替代模式頁大幅減緩了任何降價模式。

所以,MCU到底在進步什麼?

第一,製程升級。一直以來,不能怪MCU不努力,只能說eFlash(嵌入式閃存)技術拖垮了MCU。存儲器行業普遍認為,28nm/22nm矽光刻節點將是eFlash的最後一個經濟高效的技術節點,當然雖然如此,最後eFlash還是鎖死在了40nm,所以MCU一直上不去製程。

而目前,市場共有三種新型存儲器已經開始用在MCU內,並幫助MCU突破製程限制——eRRAM(阻變存儲)、eMRAM/S湯臣-MRAM(磁性存儲器)、ePCM(PCRAM,相變存儲器)。這些eNVM有望實現更高的密度和效率,未來的路線圖瞄準10nm以下的規模。

英飛淩是eRRAM(阻變存儲)上的最大玩家,英飛淩與台積電合作的為28nm eRRAM;瑞薩和恩智浦是eMRAM/S湯臣-MRAM(磁性存儲器)主要推進者,恩智浦與台積電合作的為16nm FinFET eMRAM,瑞薩開發的則是22nm eS湯臣-MRAM;意法半導體是ePCM(PCRAM,相變存儲器)主要推進者。意法半導體此前與三星合作的為28nm FD-SOI ePCM,最近則升級到18nm FD-SOI ePCM。

第二,在MCU不斷堆料增加功能。MCU就是一個「筐」,什麼都能裝,現在的MCU越來越像SoC,不過廠商們給它起了個名字「MCU+」。

首先就是MCU+AI,在MCU上跑的模型和GPU並不一樣,通常使用TinyML。其實現在MCU裡面的FPU、DSP已經能做一些AI任務了,但肯定沒那麼強大。為了跑更高級的TinyML,Arm推出過專門設計的處理器內核,如Arm Cortex-M55,採用Arm的Helium技術,使得設備能夠並行執行算術運算,從而實現與GPU類似的操作,儘管規模較小。當MCU要跑更大AI算法時,很多廠商就開始在硬件上加入NPU,進一步提升AI/ML的性能,比如說Arm推出的Ethos-U microNPU。目前,NXP、英飛淩、ST等廠商都已經在MCU中塞入NPU,同時這些廠商也在推出更多的AI開發軟件平台,方便開發者進行AI開發。

其次就是MCU+模擬,模擬能力是現在工程師選購MCU的重要指標之一,廠商將越來越多的模擬能力集成在MCU內,還有廠商開始佈局全集成的方案,也就是集成更多硬件和算法,提供一站式解決方案。目前TI、ADI、ST、英飛淩、NXP均有針對電機驅動的產品,國內諸如芯海,推出「模擬信號鏈+MCU」的相關產品。

再者就是MCU+感測,此處的傳感器,並不是大多MCU內部都集成的溫度傳感器(檢測MCU自身芯片溫度和健康),而是專門為特定應用集成的傳感器。「MCU+傳感器」在SoC以及SIP領域還不是主流方向。目前來看,MCU和傳感器分離的方向則具備更大的彈性,不過國內廠商開始推出MCU+電容傳感器的產品。

最後就是MCU+無線,目前的熱點最要是藍牙5.4、Wi-Fi 6/6E/7和Matter。NXP、英飛淩、ST、樂鑫都在加強支持最新的無線技術。

第三,RISC-V架構正在崛起。世界苦Arm久矣,不是因為它不夠強大,而是開源更具性價比。RISC-V作為x86、Arm後第三大指令集,備受我國半導體廠商的喜愛。尤其是在MCU領域,過去幾年出現過很多RISC-V+Arm雙核或純自研RISV-C內核的MCU產品。而現在,純自研RISC-V內核成了行業一個新熱點。

2007年以前的MCU,自研內核是主流,自從Arm興起,ST向市場推出了32位的STM32系列MCU,這陣風迅速席捲MCU行業,快速取代取代過去的4位、8位、16位MCU。在RISC-V MCU發展的前半程賽道,很多產品都是嘗試使用RISC-V,所以很多都是採用市面晶心或者芯來的RISC-V IP核。瑞薩、沁恒微、樂鑫目前都開始採用自研RISC-V核心,RISC-V迎來新趨勢。

第四,與SoC工藝減少差距。MCU封裝傳統以引線鍵合和倒裝芯片等架構為主,只有一小部分過渡到晶圓級封裝。隨著eNVM集成度的增長,MCU市場預計將加速向更尖端的工藝技術轉變,從而帶來更先進的封裝技術,縮小與SoC的代溝。

通過以上趨勢,不難看出,整個MCU市場不斷在技術上加碼,而MCU本身平均價格又趨於穩定,可謂是加量不加價。隨著我們對於MCU功能有了越來越多的功能需求,以及邊緣AI的興起,也許我們再也回不到那個超低價格的時代了。