抓住A股「窗口期」?批文有效期過半,拉普拉斯奔赴科創板

圖/IC

圖/ICA股潮湧之下,光伏板塊或迎來久違的公司IPO。

在證監會下發註冊批文七個月後,光伏設備商拉普拉斯擬奔赴科創板上市。10月9日,拉普拉斯發佈首次公開發行股票並在科創板上市發行安排及初步詢價公告,此次發行初步詢價時間為10月15日,網下發行申購日與網上發行申購日為10月18日。

2024年上半年,拉普拉斯實現營業收入25.41億元,扣非歸母淨利潤3.17億元。儘管三年來,拉普拉斯業績扭虧並不斷攀升,但此次衝擊上市,拉普拉斯也正站在光伏行業調整的十字路口。

拉普拉斯作為設備廠商,下遊面向光伏組件企業。根據招股書,拉普拉斯主要客戶包括晶科能源、隆基綠能、愛旭股份等。如今,供需失衡、價格戰愈演愈烈,組件企業經營頗為艱難,大量企業業績下滑。

估值180億元,隆基系連城數控為第一大股東

目前,拉普拉斯主營光伏電池片製造所需高性能熱製程、鍍膜及配套自動化設備的研發、生產與銷售,並可為客戶提供半導體分立器件設備和配套產品及服務。

2021年至2023年,拉普拉斯不僅翻身,業績持續見漲。其中,營業收入分別為1.03億元、12.66億元、29.66億元,扣非歸母淨利潤分別為-6550.86萬元、1.08億元、3.59億元。2024年上半年,公司實現營業收入25.41億元,扣非歸母淨利潤3.17億元。對此,公司表示,2024年新型高效光伏電池片產業化程度進一步加深,受益於產業發展以及公司產品良好的競爭能力,公司設備獲得持續規模化驗收。

業績快速增長的另一面,拉普拉斯與大客戶綁定程度較高。近年來,自前五大客戶的主營業務收入佔比均超過80%,其中來自晶科能源的收入一度超過50%,2023年後降至30%以下。此外,大客戶晶科能源、林洋能源與正泰新能均間接少量參股了拉普拉斯。

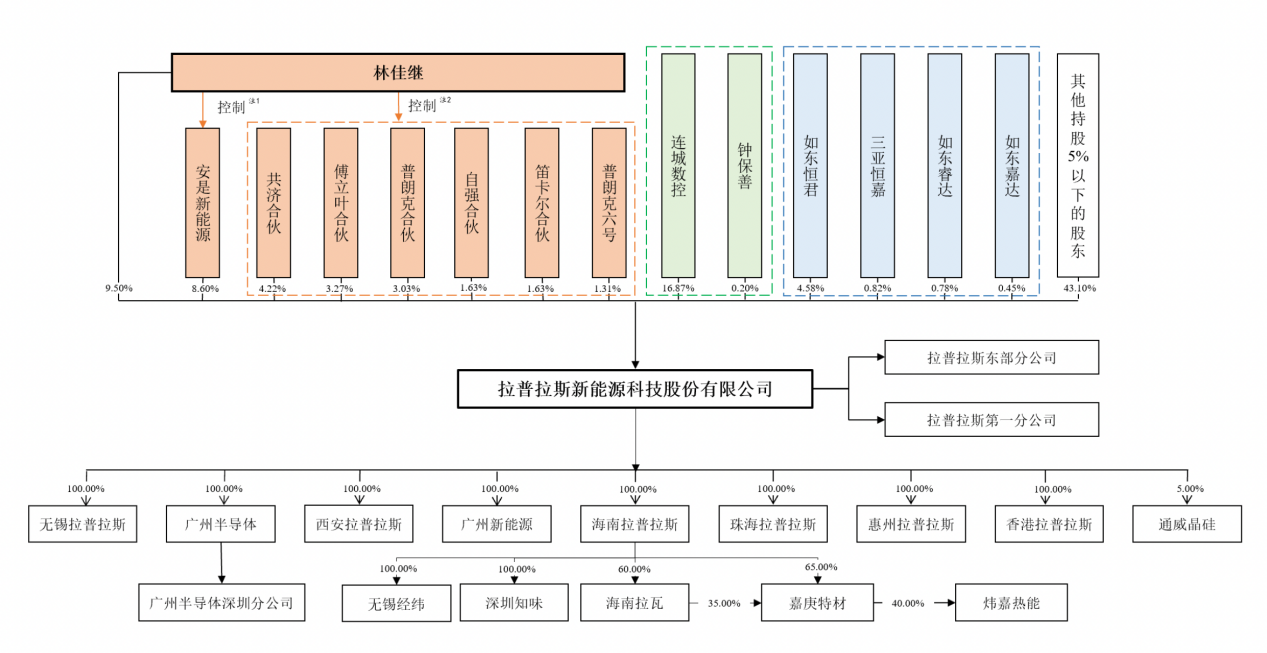

根據招股書披露,目前拉普拉斯沒有控股股東,實際控制人為林佳繼。作為拉普拉斯創始人的林佳繼出生於1983年,2016年創業前曾任職於新加坡國家級太陽能應用研究機構新加坡太陽能研究院(SERIS)、國際能源企業韓華以及上海神舟新能源發展有限公司。

公司第一大股東背後則有著「隆基三劍客」的身影——李春安與鍾寶申實際控制的北交所上市公司連城數控(835368.BJ),發行前持股比例為16.87%,鍾寶申的兄弟鍾保善亦單獨直接持有拉普拉斯0.20%。

拉普拉斯股權結構 來源:公司招股書

拉普拉斯股權結構 來源:公司招股書拉普拉斯此次IPO計劃登陸科創板,募資10億元,按照發行股份不低於公司總股本10.00% 計算,拉普拉斯估值為180億元。就募集資金的投向,公司擬分別投入6億元用於光伏高端裝備研發生產總部基地項目、半導體及光伏高端設備研發製造基地項目,另將6億元用於補充流動資金。

價格戰下組件企業承壓,收款難「困住」設備廠商

貝殼財經記者注意到,拉普拉斯的IPO申請於2023年6月獲上交所受理,2023年12月過會,2024年3月證監會下發註冊批文。這意味著公司需要在2025年3月前完成發行工作,從發行時間點來看,距離批文失效還剩約5個月時間。

目前,A股連續數個交易日因政策利好大漲,對於今年以來持續低迷的新能源板塊或是難得的窗口期。不過,當前光伏市場環境已然變樣。

拉普拉斯作為設備廠商,下遊面向光伏組件企業。公司招股書顯示,其主要客戶包括晶科能源、鈞達股份、正泰新能、隆基綠能、愛旭股份等。在行業供需失衡。價格競爭廝殺之下,組件企業經營頗為艱難,大量企業業績下滑。2023年,曾位列拉普拉斯第五大客戶的棒傑股份此前陷入破產重整危機。

拉普拉斯在招股書中表示,下遊客戶面臨經營壓力,投資意願下降,均會對公司經營產生不利影響,會面臨經營業績高速增長不可持續風險。

貝殼財經記者梳理看到,數家光伏設備上市企業已經披露了當前週期下遭遇的收款難題。

根據奧特維(688516.SH)中報披露,公司應收賬款規模較大,報告期期末應收賬款賬麵價值為21.97億元,較上年年末相比增長38.03%,佔總資產的比例為14.70%,佔當期營業收入的比例為49.73%。

「報告期內,公司部分下遊客戶未按合約約定及時支付貨款,導致公司部分應收賬款出現逾期。」奧特維表示,隨著光伏行業的虧損企業增加,公司客戶的經營狀況惡化,應收賬款及逾期應收賬款未來有可能進一步增加。

捷佳偉創(300724.SZ)中報也顯示,公司應收賬款規模較大,報告期期末,公司應收賬款餘額為42.60億元,佔當期營業收入的比例為 64.33%。

貝殼財經記者瞭解到,光伏設備進行結算時,客戶通常按訂單交付的各時間節點分別支付一部分貨款。

京山輕機曾在6月回覆交易所問詢函時披露,其交付給客戶的光伏組件流水線及配件結算方式為「流水線30%預付,40%到貨,25%驗收,5%質保,配件月結30天」。這也意味著,光伏生產製造商廠房裡的產線設備,並不一定是已經付完全款屬於生產製造商的。

此外,在行業整體產能出清大背景下,光伏企業延期乃至取消擴產計劃屢見不鮮,設備廠商的存貨或難以如期交付完成變現。

一家設備廠商向貝殼財經記者表示,回款較此前確實難度增加,而且在增加回款力度與加強風控管理等常規手段外,公司能採取的措施並沒有那麼多。

「公司成立二十多年,收款一直是公司業務開展的重點。」捷佳偉創在5月末的業績說明會上表示,公司對訂單的回款施加了措施,在訂單簽訂時,對客戶進行分級,針對不同分級的客戶有不同的付款條件;在訂單執行期,公司會時刻關注客戶經營情況,作出相應調整。公司設備在出貨前可以收到60%左右的設備款,以降低回款風險。

新京報貝殼財經記者 朱玥怡 編輯 王進雨 校對 盧茜