想衝進股市?我勸你小心

我的讀者裡應該有一半以上都是從事資本市場服務的,對於這輪近在眼前的牛市,或許已躬身入局,或許已賺得盆滿缽滿,或許正在猶豫是否要趕上這趟財富列車。

無論如何,現在可能處在牛市的初期,博弈的勝率總是比熊市和牛市末期要高的。

接下來這篇文章主要通過複旦大學施東輝等人的兩份實證研究,上一輪牛市及後面幾年的大數據,給大家提個醒,雖然牛市來了,也要「留一半清醒留一半醉」,快樂賺錢,順利退出。

牛市的財富再分配效應

施東輝等首先基於2014年7月至2015年12月這輪牛熊週期的數據(Wealth Redistribution in the Chinese Stock Market: the Role of Bubbles and Crashes),分析了當時不同級別散戶的盈虧狀況,發現了一個殘酷的真相:這18個月裡,0.5%的「牛散」賺的錢是建立在85%的中小散戶虧損基礎之上,換句話說,這85%的人財富轉移到了0.5%的少數人手中。

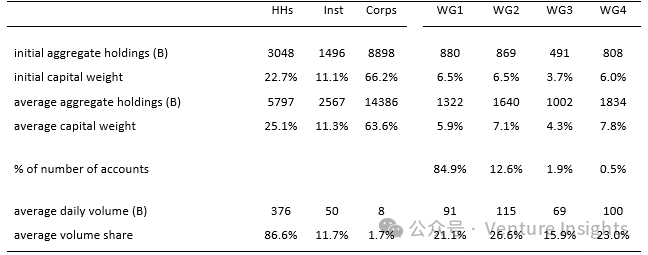

作者分析了上交所這段期間的4000萬個賬戶的整體持股和交易數據,按賬戶總額(持股+現金)將散戶分成四個級別:低於 50 萬元人民幣(WG1)、50 萬至 300 萬元人民幣(WG2)、300 萬至 1000 萬元人民幣(WG3)和 1000 萬元人民幣以上(WG4)。下表顯示了不同投資者組的賬戶價值和交易量(單位:十億元人民幣):

平均而言,公司(指公司大股東等)持有 64% 的市值,但貢獻的交易量不到 2%。機構投資人佔11%的市值和12%的交易量。最後,散戶(家庭)佔 25% 的市值,但佔交易量的近90%。這也充分說明中國股市作為散戶市場的典型特徵。

但是,即便從散戶內部來看,最底層的小散(50萬以下)佔所有散戶的 85%,而最頂層的「牛散」(1000萬以上)則只佔0.5%。

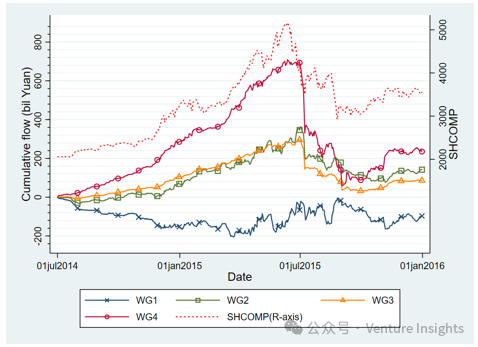

下圖展示了上一輪牛市里,各類型散戶資金入市的情況:最頂層的牛散在市場快速上漲時期快速進入股市,而最底層的小散反而在牛市的相當長一段時間減少了對股市的投資。在股市見頂後不久,牛散們幹淨俐落地退出股市,將手中的股票部分賣給了這個時候才入場的小散們(還有一部分主要給了公司,有可能是當時為了救市各上市公司大股東的增持和回購)。

通過這張圖還可以發現,到了2015年7月後,牛散們已經在逐步退場了,而這個時候小散們反而在入市。

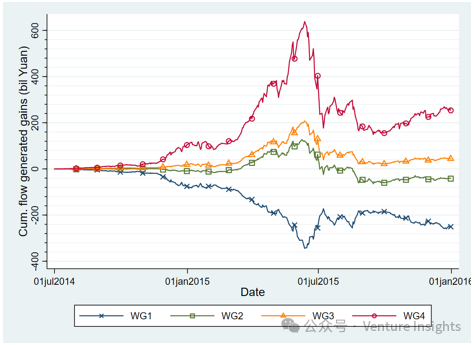

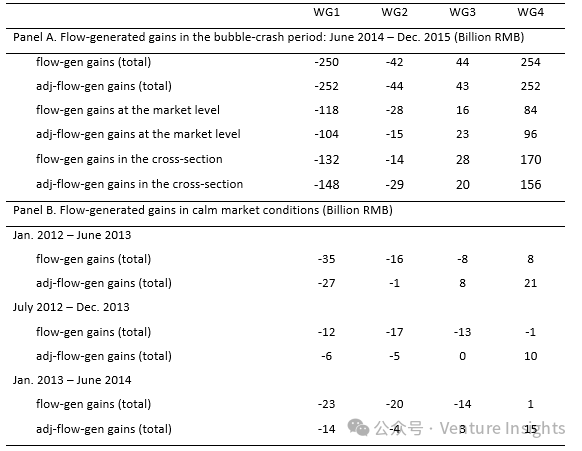

盈虧數據更能說明問題:底層的85%小散們從2014年7月到2015年12月損失了2500億元人民幣,而頂層0.5%牛散則在這18個月期間獲利2540億元人民幣。相較於2014年6月,這段期間小散們虧損了28%,而牛散們則獲利31%。

更為紮心的數據是,在震盪市里,這種財富再分配效應相比牛市則要小一個數量級。如下表所示,在 2014年6月之前的兩年半中,任何18個月期間,牛散們最高獲利210億元人民幣的收益,收益率僅有3%(而到了2015年12月時的收益為 30%)。

當然,即便在熊市里,我們也可以清晰地看到,小散們一直在虧損,而牛散們則一直在賺錢。

散戶行為的異質性:小散和牛散區別在哪兒?

為了進一步研究散戶行為的特點,施東輝等人基於上交所2016年至2019年的賬戶數據,分析了不同散戶在交易策略、信息處理能力等方面的差異,對於散戶虧損的根源做了更為細緻的實證研究。(原文見:Heterogeneity in Retail Investors: Evidence from Comprehensive Account-Level Trading and Holdings Data)

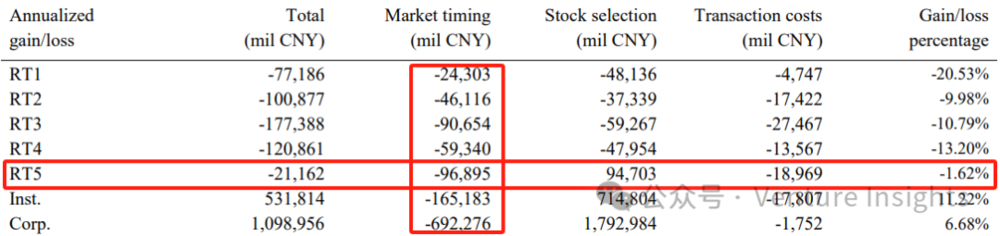

作者把散戶進一步細分為一類到五類,分別對應著持倉10萬人民幣以下(RT1),10萬~50萬(RT2),50萬~300萬(RT3)、300萬~1000萬(RT4)、1000萬以上(RT5),級別越低,散戶越「散」。RT為Retail Investors縮寫。

作者發現,在2016~2019年這段期間,雖然都是面對同樣的盤面,但是小散戶(資產1000萬以下)虧損幅度較大,1000萬以上的散戶微虧,真正賺錢的是機構投資人和產業投資人(上市公司大股東等),基本上符合「七虧二平一賺」的分佈。

進一步分析虧損的原因:擇時、選股和交易成本(印花稅和佣金),拆分後各類投資者的虧損更有意思:

1. 從擇時角度看,各類投資者都是虧的,作者認為這可能是中國證券市場作為新興市場高波動性造成的;

2. 選股層面,小散戶都是虧損的,但1000萬以上的牛散選股層面則表現較好;

3. 如果不考慮交易成本,1000萬以上的牛散虧損程度會大幅減少,這也說明了股市「蒸發」的資金的一個流向。

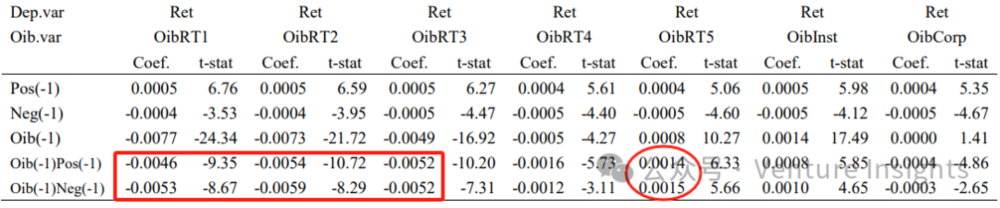

具體到交易風格方面,施東輝等人發現,越是小散戶越喜歡追漲殺跌(右側交易),而大散、機構和公司賬戶則更多表現為左側交易:

RT1、RT2和RT3的「交易失衡(order imbalance,Oib)」(衡量買入賣出的方向)與前一日收益率有顯著的正相關性,說明前一日收益率為正時投資者買入較多,前一日收益率為負時投資者賣出較多,這與動量交易策略相對應(即右側交易)。對於RT4和RT5、機構和公司投資者而言,「交易失衡」與前一日收益率有顯著的負相關性,表明他們是反向投資者(左側交易)。

(Ret(-1),Ret(-6,-2),Ret(-27,-7)表示前一日的收益情況,Coef表示前一日收益與買賣方向的相關係數,正數表示小散戶(RT1-RT3)的交易方向與前一日的收益方向成正相關性)

其次,信息處理能力方面,論文也對不同投資者的表現做了度量,發現面對同樣的公開信息,小散戶投資者往往不會做出對應的交易反應(交易方向與新聞體現的對公司的影響無關),而大散、機構投資者往往會做出正確的反應(交易方向與新聞體現的對公司的影響呈正相關)。

在上市公司的盈利預測與交易方向的相關性度量方面,作者也發現,大散和機構投資人的交易方向與企業的盈利預測是高度相關的,而中小散戶則呈現負相關性:

這種對企業盈利預測的誤差,也反映了不同級別散戶在分析企業公開信息能力的差異性。

小結

通過這幾組數據,基本上可以對牛市的過程和「結局」做一個初步的白描:

(1)大部分散戶的資金都是在牛市的過程中,隨著指數的攀升以「添油戰術」進來的,也就意味著大部分人的成本不可能是熊市末期、牛市初期的成本。區別僅在於,大散可能由於資金和經驗、信息處理能力的優勢,在牛市早期較快地進入佔據優勢。

(2)大部分散戶最終還是會虧損的,不要相信什麼「股神」的選股和擇時能力。當然,部分牛散可能在選股方面有一定能力,如果你「有幸」遇到的話。

(3)牛市末期,能跑掉的大部分是那些較早入場的大散們,而後期入場的,可能還在戀戰。

(4)股市投機要想有好的結果,還是要加強學習,提高自己的知識水平,最起碼上市公司公告、財務報表和基本的股市常識要具備,否則同樣的資金和成本,為什麼你可以賺到錢呢?

最後,不管怎樣,祝福你們,股市長虹!