多機構預測三季度GDP超4.5%,年內或有降準降息空間

來源:時代財經

國家統計局將於10月18日發佈三季度中國經濟數據,市場各界對於這一重要指標的關注度逐漸升溫。

近日,多家機構發佈了預測報告,對我國三季度GDP增長預測大概集中在4.5%-5.1%之間,時代財經綜合6家機構預測,三季度GDP增速均值在4.7%左右。

從已公佈的7、8月數據來看,出口增速保持較快增長,但工業、投資、消費增速走弱。整體來看,三季度供需兩端動能均有一定放緩,市場預計前三季度GDP增速在4.9%左右。

這也意味著,完成全年5%的增長目標,需要逆週期政策擴圍加碼。於9月底罕見召開的中共中央政治局會議強調了「有效落實存量政策,加力推出增量政策」,引領新一輪經濟提振政策,為完成全年經濟社會發展目標任務而努力。10月12日,財政部在新聞發佈會上也表示,將在近期陸續推出一攬子有針對性的增量政策舉措。

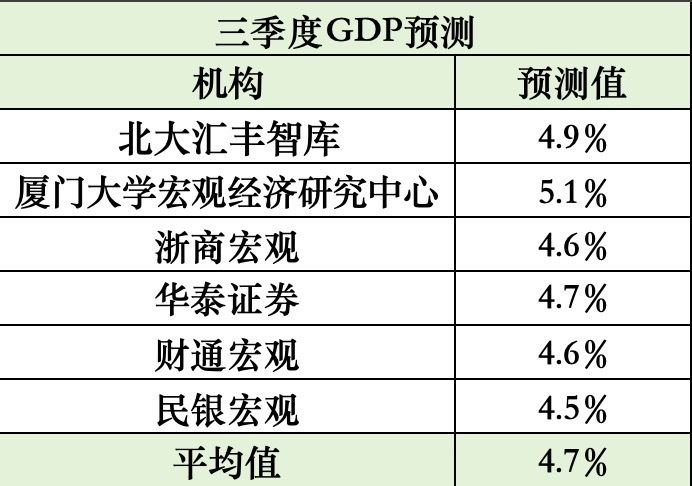

各機構對於三季度GDP的預測。(製表:時代財經 王晨婷)

各機構對於三季度GDP的預測。(製表:時代財經 王晨婷)機構預測三季度GDP均值4.7%

時代財經梳理了6家機構對於三季度GDP的預測,均值為4.7%。其中,廈門大學宏觀經濟研究中心最為樂觀,給出5.1%的預測值;民生銀行首經團隊預測值相對較低,為4.5%。

廈門大學宏觀經濟研究中心認為,2024年第三季度,我國宏觀經濟繼續呈現穩健增長態勢,預計當季環比增速比二季度小幅上升0.4%,同比增速相比上季度小幅上升0.4%,重新回到5%上方。

基於實時監測系統運行結果,2024年初至今GDP年增速始終運行在5%上方(當前實時結果為5.1%),預計能夠順利完成全年5%左右的GDP目標增速。

民生銀行首席經濟學家溫彬則告訴時代財經,考慮到去年三季度GDP季調環比上漲1.5%,高於去年二季度的0.8%,一定程度拉高基數。而且從外部看,三季度全球經濟逐漸降溫,其中製造業降溫形勢更為明顯,對我國出口形成衝擊;從內部看,內需繼續低迷。預計今年三季度GDP同比增長4.5%,低於二季度的4.7%。

具體來看,在拉動經濟的「三駕馬車」中,各家機構對出口的預測均最為樂觀。7月、8月出口總值同比增長6.5%、8.4%(以人民幣計),汽車、集成電路等產品的優勢得到鞏固,出口額保持較快的增長。

但值得注意的是,9月出口增速可能會有所回落。

9月中國出口集裝箱運價指數CCFI環比增速錄得-14%,與全球製造業PMI整體回落、颱風天氣擾動等相關。北大彙豐智庫認為,在加征關稅政策影響下,勞動密集型產品出口增速走弱,也在一定程度上拖累勞動密集型產品的生產、投資增速,以及私企的生產和投資增速。

在投資方面,市場預計固投增速會較8月進一步小幅走低。

如財通證券宏觀首席分析師陳興告訴時代財經,9月固定資產投資累計同比增長3.2%。從基建相關的高頻數據來看,石油瀝青開工率略有回升,但水泥、平板玻璃產量同比增速降幅仍在走擴,基建投資或略有回落;其次,伴隨著央行降低利率等政策的實施,地產投資或有回暖;在推動大規模設備更新等政策的支持下,製造業投資增速也將持續放緩。

消費方面,三季度需求總體平穩。華泰證券研報預計,9月社會消費品零售總額同比增速從8月的2.1%回落至1.5%。居民出遊活動在中秋節後有所走弱。地產相關消費或仍較弱,60城新房成交面積同比降幅提升。而「以舊換新」政策逐步落地或對社零帶來一定支撐。

溫彬則認為,在「金九銀十」消費旺季加持下,社會消費品零售總額增速有望小幅回升,預計9月社會消費品零售總額增速由2.1%回升至2.5%左右。零售業、郵政業商務活動指數均連續3個月環比上升,居民線下、線上商品消費保持活躍;9月樓市整體成交處於持續調整中,但是在中央以及地方密集出台的利好政策推動下,月底翹尾,成交量明顯增多。

另據乘聯會數據,9月乘用車市場零售206.3萬輛,同比增長2%;其中新能源車市場零售112萬輛,同比增長51%。

圖源:圖蟲創意

圖源:圖蟲創意增量政策仍有想像空間

上海財經大學校長劉元春預測,三季度GDP增速可能在4.6%左右,這意味著要實現全年增長目標,四季度的增速需達到5.3%。

9月的中央政治局會議和10月兩場重磅發佈會已經明確了四季度的政策基調,即持續放鬆。中央政治局會議中提出,有效落實存量政策,加力推出增量政策,進一步提高政策措施的針對性、有效性,並且加大財政貨幣政策逆週期調節力度。

10月12日召開的國新辦發佈會上,財政部介紹了四方面的增量財政政策,包括大力度的化債、發行特別國債、推動房地產市場止跌回穩、提升整體消費能力等。

財政部部長藍佛安表示,除每年繼續在新增專項債限額中專門安排一定規模的債券用於支持化解存量政府投資項目的債務外,擬一次性增加較大規模債務限額,置換地方政府存量隱性債務,加大力度支持地方化解債務風險,相關政策待履行法定程序後,再向社會作詳細說明。

藍佛安稱,這項即將實施的政策是「近年來出台的支持化債力度最大的一項措施」,將大大減輕地方化債壓力,可以騰出更多資源發展經濟,提振經營主體信心,鞏固基層三保。

房地產政策方面,本次也有超預期的表述。發佈會上表示,將加力保障房收儲,從貨幣政策為主的階段,步入到財政貨幣政策協調階段。具體包括允許專項債用於土地儲備,支持專項債+保障性安居工程補充資金來收購存量房,繼續調整優化相關稅收政策等。

圖源:圖蟲創意

圖源:圖蟲創意溫彬告訴時代財經,接下來的全國人大常委會和年底的中央經濟工作會是財政政策重要的觀察窗口,屆時增量財政政策將進一步明朗化。財政部此次在發佈會上多次強調「中央財政還有較大的舉債空間和赤字提升空間」,也為市場提供了充足的想像空間。

在中國金融四十人論壇看來,新增的4000億地方政府債務安排,主要是中央考慮到部分地方政府面臨較大的收支平衡壓力,因此給地方政府增加了一部分額外資金,但這部分額外增加的融資是要實現「三保」支出目標,不是為了完成增長目標而額外增加的融資。

不過,政策「組合拳」顯然也將拉動經濟增長。據方正證券首席經濟學家蘆哲預計,綜合來看,今年最後幾個月將會籌集調度資金、加快財政支出,拉動下半年GDP增速0.22-0.51個點。

除此之外,在貨幣政策方面,市場預計今年四季度還將有降準降息的空間。

9月27日,央行實施降準0.5個百分點,同時下調公開市場7天期逆回購操作利率0.2個百分點。央行行長潘功勝表示,本輪降準後,銀行業平均存款準備金率約為6.6%,該水平與國際主要經濟體央行相比還有一定空間。年底前根據流動性情況可能進一步調降存款準備金率0.25至0.5個百分點。

作者:王晨婷