9月航司成績單:國際航線旅客周轉量最高較疫前增超八成

10月16日,中國航協在發佈的2024年第三季度信息通報中指出,第三季度,國內航空公司呈現較快的增長形勢,完成旅客運輸量突破2億人次,創歷史新高;整體客座率達到85%,同比提升4.6個百分點。新京報貝殼財經記者注意到,三季度,中國國航、中國東航、南方航空、海航控股、吉祥航空、春秋航空共計完成旅客運輸量達1.6億人次,佔國內航司三季度總運輸量的八成。

中國航協指出,在需求旺盛和人民幣升值的共同利好下,前三季度航空公司整體盈利201.2億元,同比增長107.7%,累計實現盈利的航空公司達到20家。今年上半年,包括華夏航空在內的7家上市航司中只有春秋航空、吉祥航空、華夏航空實現盈利,另外中國國航旗下的山航集團是其唯一盈利子公司,南方航空旗下的子公司廈門航空、汕頭航空以及中國東航旗下的中聯航也實現盈利。要扭轉上半年的業績,經歷了暑運旺季的航司能否在三季度的尾聲9月保持運營熱度也就顯得愈發重要。

南方航空、中國東航、海航控股9月客座率均已超2019年同期水平

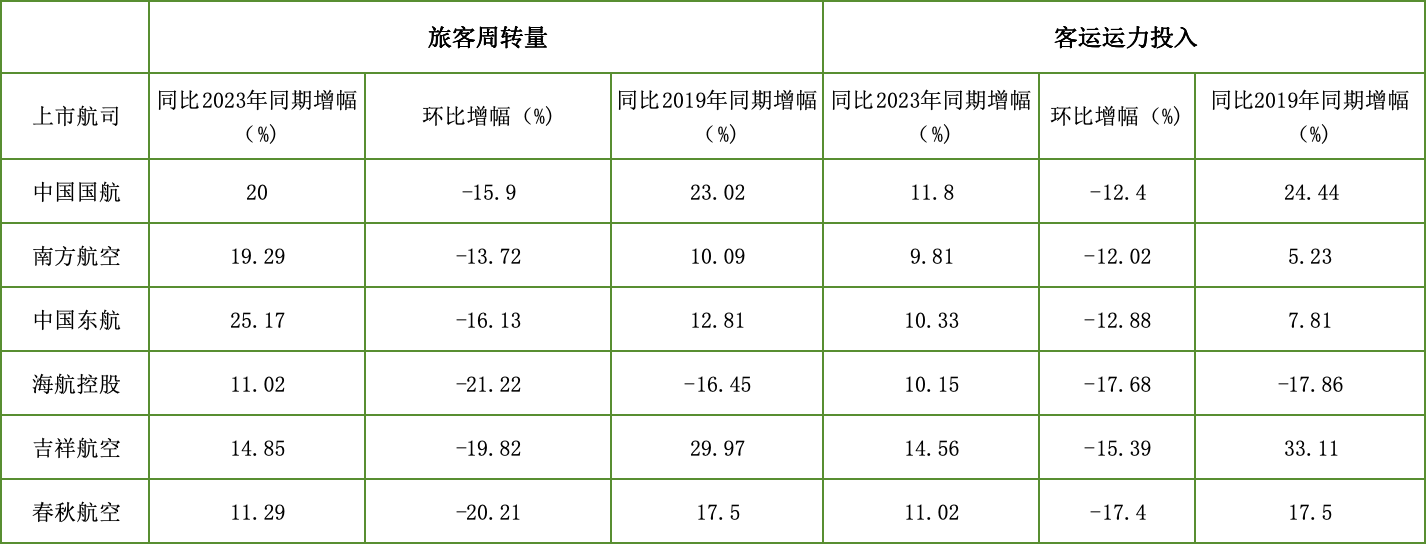

新京報貝殼財經記者經梳理髮現,中國國航、中國東航、南方航空、海航控股、吉祥航空、春秋航空六家上市航司披露的9月運營成績單中,所有航司的客運運力及旅客周轉量環比8月均有所下降,但是同比去年9月均有所增長;與此同時,除海航控股外,其他航司的客運運力及旅客周轉量均較2019年同期實現增長。

圖/新京報貝殼財經記者王真真 製圖

圖/新京報貝殼財經記者王真真 製圖具體到市場航線表現來看,除海航控股以外,其他上市航司的國內航線客運運力及旅客周轉量大幅趕超2019年同期水平。其中,9月,中國國航國內客運運力較2019年同期增長45.32%,在所有上市航司中增幅最高;春秋航空的國內旅客周轉量較2019年同期增長45.68%,領先其他上市航司。

從整體客座率水平來看,9月春秋航空87.11%的平均客座率排名第一。除中國國航外,其他航司的平均客座率均在80%以上,另外,南方航空、中國東航、海航控股的客座率均已超2019年同期水平。

圖/新京報貝殼財經記者王真真 製圖

圖/新京報貝殼財經記者王真真 製圖截至2024年9月,中國國航依然是國內機隊規模最大的航司,合計運營 924 架飛機;其次是南方航空,合計運營913架運輸飛機;此外,中國東航合計運營790架飛機,海航控股合計運營345架飛機,吉祥航空合計運營124架飛機,春秋航空共運營88架飛機。

三大航中,中國東航國際航線恢復度最高

來自航班管家的數據顯示,2024年第三季度,我國民航國際航線航班量15.9萬架次,環比二季度增長15.2%,同比2023年增長62%,恢復至2019年的78.3%。具體到上市航司9月份的表現來看,大部分上市航司9月的客運運力及旅客周轉量均已恢復至2019年同期的八成至九成,其中,吉祥航空的國際客運運力較2019年同期增長76.54%,國際旅客周轉量較2019年同期增長84.56%。

三大航中,中國東航9月的國際航線客運運力同比2019年同期增長0.61%,中國國航國際航線客運運力恢復至2019年同期的89%,南方航空國際航線客運運力恢復至2019年同期的92%。

另外,海航控股國際航線的客運運力及旅客周轉量恢復度只有六成,春秋航空國際航線的客運運力及旅客周轉量恢復度則在七成,但春秋航空國際航線的客座率已達80.41%,在上市航司9月的客座率中,只低於南方航空的84.46%,排名第二。

中國航協指出,總體來看,第三季度運輸生產表現超出預期,同時也顯現出出行結構變化、票價下行壓力加大等特點。隨著國內經濟逐步恢復向好,預計2024年全年的旅客運輸量有望超過7.2億人次,比2023年、2019年分別增長16%、9%以上。但仍然面臨市場潛在需求充分釋放尚需時日、國內市場競爭激烈、周邊國際樞紐分流明顯、高鐵對民航衝擊加大以及航空公司資產負債率高等問題,建議下一步著力提升運行效率,增強民航核心競爭力,強化航空樞紐建設,紮實推進「干支通、全網聯」,加大國產飛機運營支持力度,繼續加大歐美重點國家雙邊航權談判力度,圍繞「空中絲綢之路」製定戰略指引,以持續推進提質增效。

新京報貝殼財經記者 王真真

編輯 陳莉

校對 盧茜