花2.5萬元可化解10萬債務?一場精心編織的金融騙局

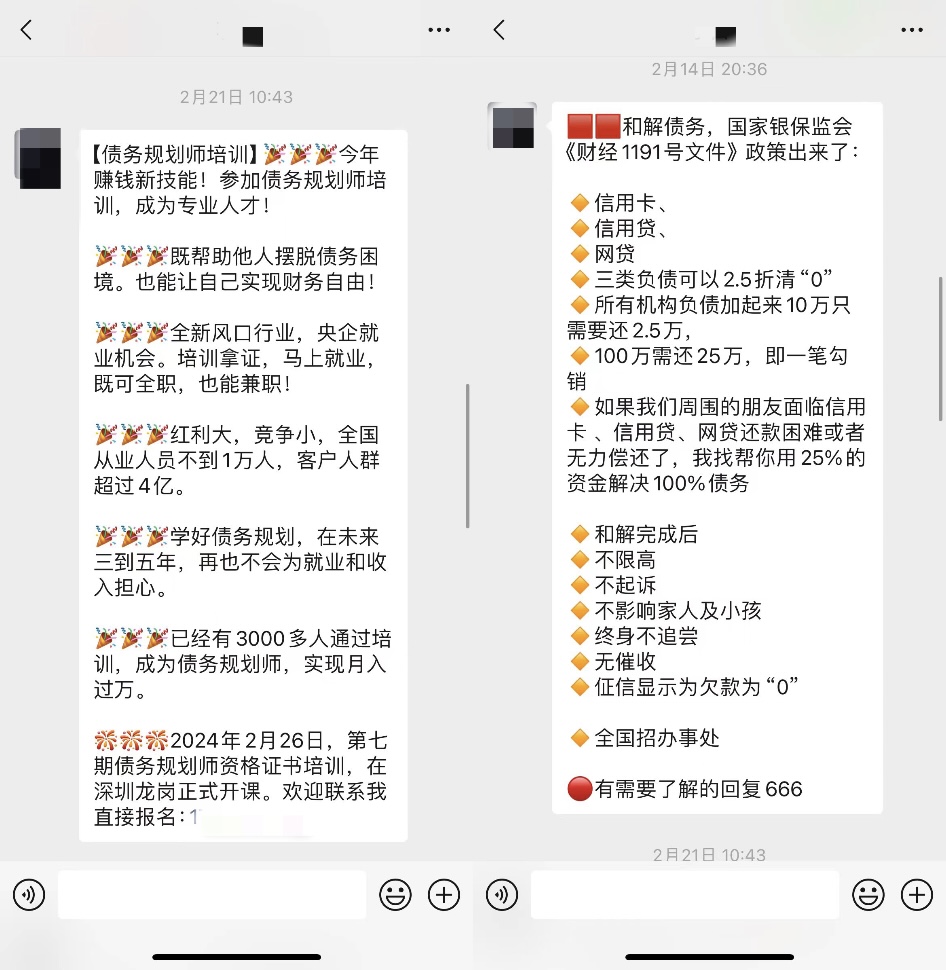

「2.5萬元化解10萬,25萬元化解100萬。債務和解後,不起訴,不催收,不執行,徵信報告欠款餘額為0。」這是一家宣稱「為國分憂、為民減負」的法務公司推出的「債務優化服務」。

2023年11月,做生意虧損的趙子波在社交平台上看到這一廣告後,便動了心。他向朋友借了5萬元,希望化解自己20餘萬元的信用卡債務。他設想,那一大筆債務交由專業人士解決,自己註冊外賣配送或閃送工作,慢慢還朋友的錢,讓生活重歸正軌。

然而,趙子波沒有等來屬於自己的信用卡結清證明,反倒在今年9月發現這家法務公司因涉嫌犯罪,已被寧夏銀川市金鳳區公安分局立案偵查。

寧夏銀川市金鳳區公安分局辦案民警告訴新京報記者,該公司以「解債」為幌子,涉嫌非法吸收公眾存款犯罪。這種大肆鼓吹的「解債」手段,正是利用了很多債務人急於還款又對相關政策法規似懂非懂的心理,通過向銀行惡意投訴或提供虛假證明材料等方式,進一步取得債務人的信任,騙取客戶的資金。

新京報記者調查發現,類似的「解債」機構近年來層出不窮,用各種噱頭編織出一個個所謂的「債務化解」騙局。

一位業內人士則表示,當下大多數解債套路的本質仍是「反催收」。債務人如果確實存在因經濟困難無法償還銀行債務的情形,可直接與銀行協商,銀行內部已出台了相應的分期、減免等優惠政策。但他更擔憂的是,如果逾期成為一種風氣,長此以往,將會影響整個信貸市場。

2024年7月24日,專案組聯動深圳警方,在深圳、銀川等地同步開展收網抓捕工作。 圖片來源:銀川市公安局

2024年7月24日,專案組聯動深圳警方,在深圳、銀川等地同步開展收網抓捕工作。 圖片來源:銀川市公安局2.5折結清債務

「債務化解是有國家政策支持的。」去年11月,趙子波和朋友到這家公司在長沙新開的辦公地瞭解情況時,對接人拿出《中國銀保監會辦公廳關於開展不良貸款轉讓試點工作的通知》等幾份文件。

趙子波注意到,這家公司的辦公場地有2000多平米,被分成多個隔間,看似正規。有不少與他一樣被邀請面談的客戶,給他一種「生意很大」的印象。

對接人展示了一家名為「廣律(深圳)法務服務有限公司」(以下簡稱廣律公司)的營業執照,表示通過公司的運作,用戶只要繳納債務總金額2.5折的服務費,剩下的欠款就不用還了,大約6至18個月後,這筆錢在銀行會變成呆賬。

對接人跟他們解釋,不良資產處理就是,當用戶欠了銀行很多錢,半年或者一兩年還不上,銀行也催收不回來,就會把它低價拍賣給能夠處理不良資產的資產管理公司(AMC公司)。

趙子波告訴新京報記者,在對接人的口中,債務化解的流程很通暢:在銀行打包處置含有債務人債務的不良資產包時,公司會與銀行、AMC公司對接、運作,再以1至2折的價格將債權買回,從而幫助客戶化解全額債務。

對接人還表示,如果18個月後沒有處理好債務的話,全額退款。

面對這個「看似合理」的操作流程,趙子波心動了,但沒有立即簽約。他回家後諮詢了朋友,瞭解到銀行的確有不良資產處理路徑;他還反復核查了該公司的資質。

新京報記者在企查查看到,廣律(深圳)法務服務有限公司成立於2022年4月,經營範圍主要為勞務服務(不含勞務派遣);企業管理諮詢等。

兩週後,趙子波決定購買服務。簽訂合約後,對方要求他寄出綁定銀行帳號的實名手機卡,並拉他進了一個工作群,稱「法務老師」會全程跟進,與銀行溝通。

一切看起來都在有條不紊地進行,趙子波開始安心等待債務得到解決的那一天。

廣律公司提供的債務優化服務協議。 受訪者供圖

廣律公司提供的債務優化服務協議。 受訪者供圖爆雷

然而,這家公司所謂的「債務化解」,實際上是與銀行「磨」。

尹倩倩曾是化債工作群中的「法務老師」。今年8月,她經朋友介紹入職一家網絡科技公司。在工作群中,他們使用的微信昵稱統一為「廣律法務-某老師」。

據她瞭解,前端尋找客戶並簽約的工作由另一家公司負責,她所在的公司為後端,負責服務客戶。

入職後她才發現,所謂的「債務化解」實際上是利用客戶寄來的電話卡冒充客戶,通過反催收手段與銀行協商還款或減免政策。

尹倩倩主要的工作就是參照溝通話術模版給銀行打電話,每天基本要打一百多個。

然而,很多客戶的信用卡賬單,尹倩倩一看就知道化解不了。根據同事們的經驗,無法化解的債務包括欠款在10萬元以上;沒有分期還款習慣;債務歸屬不接受協商的四大銀行等。

即便如此,公司依然要求客服用話術安撫客戶,稱「業務處理週期為6至18個月」。或發送一些蓋有某銀行信用卡中心紅章的結清證明,目的是讓他們耐性等待。

對於一些收到起訴通知的客戶,客服會回覆稱「這是催收中的正常流程」,並繼續表示,一旦債務轉移到AMC公司處理,公司就能協助解決。

尹倩倩回憶,她負責的300多起案件中,只有一起成功化解——那是一個欠款7000元的客戶,付給銀行的利息已經超過了本金,在諮詢銀行的扶貧政策後,才得以減免。

而在尹倩倩在職的近兩個月裡,公司的服務費逐漸降低,公司宣稱欠款金額一萬元以上的1.5折就能化解,一萬元以下為1.8折。

直到尹倩倩的同事在群裡轉發了一張「深圳市龍華區發展改革局關於警惕‘債務和解’套路的風險提示」的截圖,發佈時間是9月19日,她才意識到公司幹的是「擦邊生意」。而工作將近兩個月,她都沒拿到薪金。

現在回憶起來,尹倩倩覺得可能當時廣律公司已經出事了,資金鏈斷裂以後,服務費折扣才越來越低。

而購買服務的趙子波則更早感知到「不對勁」。

今年年初,趙子波發現對接人的朋友圈開始招募「債務規劃師」,聲稱交799元參與培訓,就能拿到中國管理科學研究院頒發的「債務規劃師」職業資格認證。一番查詢後,趙子波發現,國家事業單位登記管理局早已經對中國管理科學研究院作出撤銷登記的決定。他心生懷疑,詢問工作人員化債進展,對方告訴他各個銀行都還在溝通中,要他繼續安心等待。

趙子波添加的工作人員日常群發的宣傳資料,其中包括債務規劃師培訓。 受訪者供圖

趙子波添加的工作人員日常群發的宣傳資料,其中包括債務規劃師培訓。 受訪者供圖實為包裝後的「反催收」

在包雲看來,「與AMC公司合作來化債」是一套精心編織的謊言。

作為一家第三方催收公司的高管,他指出,銀行的個人貸款業務出現逾期後,會通過內部進行催收,中長賬齡則會通過法訴或者委外催收。在經過層層追討之後,銀行才會將這部分壞賬打包成資產包通過公開的平台、公開的競價流程賣給AMC。一般企業通常不具備購買資產包的資質,只有持牌的AMC公司才有此權利。

其次,在打包過程中,個人信息都是隨機放入不同的資產包中,打包完成後還要經歷各個監管部門的審查,因此銀行並沒有辦法將個別債務人指定到同一資產包或是單獨剝離出來。這意味著上述公司的化債流程根本無從實現。

包雲分析,這類法務公司之所以有一些看似成功的化債案例,更多是通過反催收的手段實現的。他們以負債人的身份接聽來自銀行內部以及第三方外包人員的催收電話。這類法務公司常常會找漏洞進行投訴,比如不承認是本人接聽的電話,向監管部門投訴泄露公民隱私;多次不接電話,投訴暴力催收等。目的是施加壓力促使銀行協商,進而分期或減免利息,甚至減價。

包雲感到擔憂的是,目前各大網絡社交平台都能看到推廣解債服務的廣告,逾期似乎已成為一種風氣,這讓人產生了一種錯覺,大家不再害怕債務。

包雲在催收工作中曾遇到過一些客戶,原本已經同意以本金結清,但過了幾天后突然改變了主意。經過詢問,他瞭解到是有人主動給客戶打電話,告訴他們交很少的服務費就可以應對銀行的催收,從而不需要償還該筆債務。包雲只能告知客戶,反催收涉嫌違法。

事實上,「反催收」已發展成一條完整的黑灰產業鏈。中南財經政法大學、美團安全管理部於2023年聯合製作發佈的《「反催收」黑灰產業現狀危機及其治理研究報告》指出,國內「反催收」黑灰產業已從20世紀90年代的萌芽個體階段發展成當前由非債務主體第三方主導的、有組織產業化階段。

包雲坦言,債務逾期處理一直是銀行需要面對的問題。根據央行發佈的《2023年第四季度支付體系運行總體情況》數據顯示,截至2023年四季度末,信用卡逾期半年未償信貸總額高達981.35億元。

金融機構對於仍在訴訟時效範圍內的貸款一般採取法律手段,通過訴訟的方式爭取自身的合法權益。但在現實生活中,「通過向法院起訴執行實現清收」存在時間難題。

北京盈科(合肥)律師事務所律師王成認為,對於借貸關係,確實可以通過向法院提起訴訟等方式主張權利,但是司法程序嚴格,週期長,所耗費的成本高。首先是立案後司法文書送達困難,很多債務人在不履行清償債務的時候基本已經出現了經濟危機,早已跑路,下落不明。其次,司法資源是稀缺的。

在調查過程中,辦案民警依法對涉案的公章等物品進行了查封和收繳。 圖片來源:銀川市公安局

在調查過程中,辦案民警依法對涉案的公章等物品進行了查封和收繳。 圖片來源:銀川市公安局以「解債」為幌子,變相非法吸收公眾存款

今年9月,趙子波在社交媒體上看到廣律法務公司涉嫌犯罪,已被寧夏銀川市金鳳區公安分局立案偵查。

他質問對接人,對方卻告訴他,這隻是分公司出現問題,總部並無不妥。趙子波想要退款,卻又被對方搪塞。最終,他在社交媒體上分享了自己的經歷,發現多位跟他有類似遭遇的人。有網民在該公司出事前一個月剛剛交費,正在焦急等待結果;還有網民交了799元準備考債務規劃師,結果並沒有相關培訓及證書。

寧夏銀川市金鳳區公安分局的一位辦案民警向新京報記者透露,2024年6月,銀川市金鳳區公安分局經偵大隊接到轄區多家銀行的線索,稱有中介機構肆意曲解國家銀保監局有關不良資產處置的文件精神,專門針對信用卡、貸款逾期客戶,以2.5折「解債」為幌子,向債務人收取資金。

警方經過進一步調查發現,位於銀川市興慶區某寫字樓的烽鳴公司夥同廣律公司,肆意歪曲國家有關不良資產處置的政策,以繳納2.5折資金在6個月至18個月內免除債務為誘餌,通過收取「解債」費、下線代理費等方式,變相開展非法吸收公眾存款行為。

警方還發現,廣律公司在全國範圍內設立了多個分支機構,通過招商會和發展代理商等方式,累計在全國發展超2萬名代理商,收取2000餘萬元代理費,向5000餘名解債人收取超過2億元「解債」服務費。

辦案民警介紹,在此騙局中,受害對象均為信用不良或逾期的負債群體,多者負債近百萬元,少者負債近二十萬元。絕大多數人抱著僥倖心理,以繼續借貸、刷信用卡等方式籌集資金向廣律深圳公司支付「解債」服務費,使他們舊債未清、又添新債,不僅耽誤了債務人的正常還款期限,而且對債務人財產進行了又一次侵害。

民警還提到,大肆鼓吹的「解債」的手段,正是利用了很多債務人急於還款,又對相關政策法規似懂非懂的心理,通過向銀行惡意投訴或提供虛假證明材料等方式,進一步取得債務人的信任,騙取客戶的資金。

目前,該案件還在進一步偵辦中。警方提示,寧夏警方已經向多地發送了協查令,有相關遭遇的人可到當地派出所報案登記損失,「解決債權債務糾紛應通過協商、調解、仲裁、訴訟等合法方式,不向所謂的‘解債’機構繳納服務費或保證金。」

確認這是一場無果的等待後,趙子波找到當時的對接人,要求對方協助他退款,否則就收集證據走訴訟流程,對方依舊讓他再等等。

而在尹倩倩曾經服務的客戶中,還有一部分被蒙在鼓裡,仍在等待「化債」進展。10月13日,尹倩倩告訴新京報記者,她想辦法登上了工作時使用的微信,看到還有客戶在群裡詢問進展。她於心不忍,在群中回覆,「別相信這些了,不要再投錢了。」

(趙子波、尹倩倩、包雲為化名)

新京報記者 李聰

編輯 陳曉舒

校對 王心