AI不是另一場「互聯網泡沫」

很難想像什麼樣的衝擊會使AI全面崩塌。

作者 | AirStreetPress

編譯 | OneFlow編譯

編輯 | 劉乾裕

此前,OneFlow發佈的《2美元/小時出租H100:GPU泡沫破滅前夜》一文在業內引發強烈反響。不管怎樣,當前GPU價格下跌是一個事實,然而這並非唱衰整個AI行業,恰恰相反,更多企業與個人開發者會因此獲得更便宜的關鍵算力資源,同時,隨著AI推理與微調需求的增長,這對促進AI應用市場的爆發具有正向作用。

更進一步來看,即使存在GPU泡沫,是不是也意味著AI也是一場巨大的泡沫?

基於200多頁的State of AI Report 2024以及對AI行業的長期觀察,本文作者從三個事實維度反駁了AI是「互聯網泡沫」的看法。他們認為,正如歷史上所有行業在發展時難免會存在失敗與悲觀情緒,但在當下,AI已擴展到如此多的不同行業、研究領域和公司,很難想像它會像「互聯網泡沫」時期那樣全面崩塌,現在理應比以往任何時候都要對AI行業的發展充滿信心。

本文由OneFlow編譯發佈,轉載請聯繫授權。

01.

AI,一個「泡沫」?

我們被問到最常見的一個問題是,AI是否只是一個「泡沫」。

科技評論員Luciano Floridi曾把AI描述為正在經歷與」互聯網泡沫或加密貨幣繁榮「相當的炒作週期。這些說法得到了金融評論員的支持,比如,紅杉資本關於GPU基礎設施的文章中明確提到「AI泡沫」的字眼。

這種類比的吸引力顯而易見。歷史上充滿了投機泡沫的例子,但這些泡沫在破裂後留下了有用的基礎設施。19世紀英國的鐵路狂熱對散戶投資者不利,但對連接城市卻大有裨益。同樣,互聯網泡沫雖然嚴重打擊了投資者,但也影響了電信公司大規模建設光纖電纜,從而降低了寬帶價格。

在Air Street Press,我們並不排斥適度的懷疑,無論是揭露搖搖欲墜的商業模式,還是站不住腳的技術主張。然而,編寫State Of AI Report 2024(https://www.stateof.ai/)還是為人們注入了一針樂觀劑。報告共有212張PPT,是迄今為止最長的版本——只因有太多進展可以為之涵蓋。甚至在編輯之前,報告PPT多達250張。

今年的報告非但沒有表明AI投資是對未來能力的投機性賭注,反而展示了AI在研究和商業領域所體現的真正價值。

02.

改變科學研究的「泡沫」

AI懷疑論者犯的一個經典錯誤是關注私人市場中最泡沫化的部分,進而完全忽略研究進展。在任何行業中,都容易找到騙子、行為不誠實的人或構思拙劣的商業理念。嘲諷這些比認真瞭解企業和學術研究實驗室的實質性成果容易得多。

或許,迄今為止對AI研究的最大認可來自前幾天,有多位基礎AI研究領域的大咖獲得了盧保獎。

AlphaFold是Demis Hassabis和John Jumper做出的標誌性貢獻,不僅證明了AlphaFold並非僅具單一功能,而且該團隊已將原本就極具挑戰性的預測蛋白質摺疊任務擴展到涵蓋其他生物分子相互作用的研究。

雖然GoogleDeepMind的主要成果令人印象深刻,但真正讓人感到樂觀的是基礎AI研究的擴展。2020年,AlphaFold 2令蛋白質摺疊研究界震驚,當時,人們認為其他團隊在幾個月內複製這一成果難以想像。然而,隨著AlphaFold 3的推出,許多團隊,即使預算遠小於DeepMind,在幾個月內也成功開發出令人信服的落地版本。

這種「泡沫」技術還能大幅降低新型CRISPR療法的研發成本。這些有可能開啟新一代醫學療法的大門,而此前由於複雜的專利網絡,這些治療手段成本過高,難以實現。

不過,AI不僅在解決理論難題方面展現了價值,它還表現瞭解決醫療工作流程中實際瓶頸的能力,下面我們將使用醫學成像的合成數據生成來舉例說明。

根據醫療AI系統的評估表明,它們能顯著改善患者與臨床醫生的互動情況。

以上我們只是引用了2024年研究突破中的一小部分。如果你閱讀這份報告,還會發現AI在發現新型無機材料、深化人們對大腦的理解以及改進天氣預報方面所取得的進展。

03.

一個擁有數十億美元收入、數萬億美元價值和被企業廣泛應用的「泡沫」

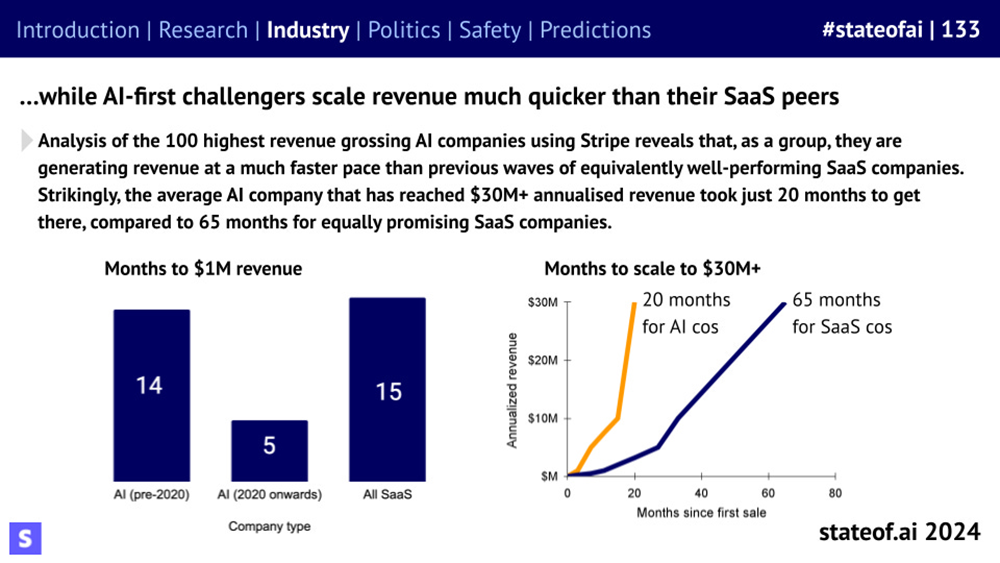

去年的報告中,我們探討了AI公司在生成收入和實現用戶粘性方面所遭遇的一些挑戰。如今,AI驅動的SaaS已不再面臨這些問題,根據Stripe數據,這些公司年經常性收入(ARR)擴大到3000萬美元,所需時間與非AI同行相比,不到後者的三分之一。

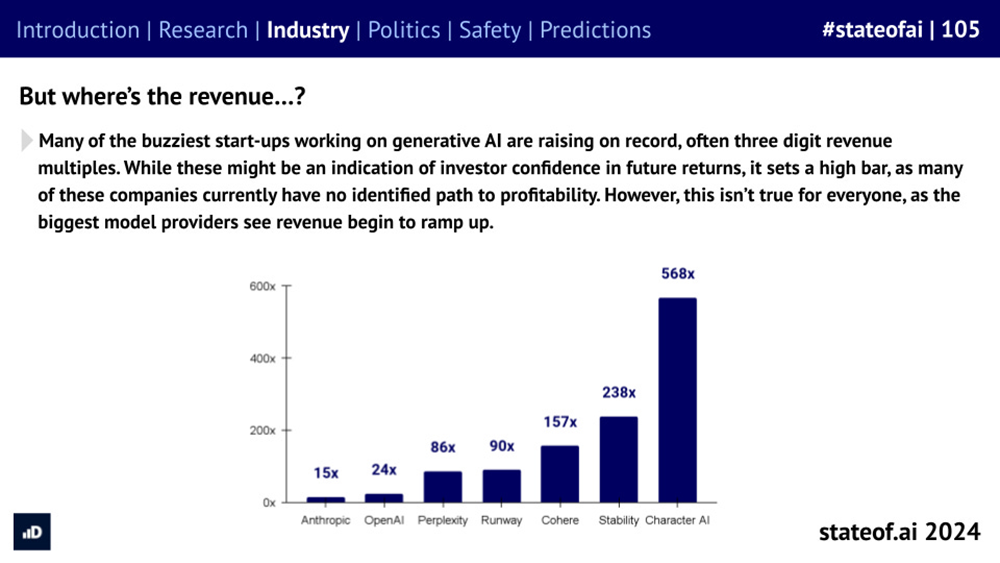

與此同時,儘管面臨大型科技公司和開源項目的競爭,模型構建者們的收入仍在快速增長。OpenAI今年的收入預計將達到37億美元,而2022年僅為2800萬美元。

過去的「泡沫」技術幾乎沒有收入可言,且實現收入的途徑也十分有限。它們並沒有像ElevenLabs那樣被62%的世界500強企業使用,也沒有像Synthesia(AI影片生成平台)實現用戶指數級增長。

這並不意味著我們對每一個新行業或子領域都持樂觀態度。人形機器人在許多常見場景中的應用似乎並不理想,需要大量的計算資源進行訓練,面臨數據瓶頸問題,並且需要先進的硬件和可行的遠程操作。

但即使所有人形機器人初創公司都失敗,導致大約10億美元的投資化為烏有,這對整個市場也不會產生太大影響——只因AI市場現在已非常龐大。

泡沫技術的一個主要特徵是其估值的脆弱性。即使在2022年利率上調,科技行業低迷期間,私營AI公司價值依然增長健康——這表明了它有一定韌性。這與互聯網公司在經濟衰退面前迅速崩盤,或加密貨幣領域中常見波動劇烈的市值圖表形成了鮮明對比。

04.

一個讓政府、學術界和行業急於構建韌性的「泡沫」

權力機構對技術的重視程度是衡量其影響力的一種方法。在早期的報告中,AI對政府來說還是一個邊緣問題。儘管也被視為與中國的競爭領域,但政府更關注廉價的中國鋼鐵湧入市場。像AI安全這樣的問題更可能在互聯網論壇上被討論,而不是在五角大樓(甚至大多數研究實驗室)。

如今,白宮已經開始關注前沿大語言模型的監管問題。

與此同時,英國政府在全球範圍內率先啟動了AI安全研究所的建設,這些研究所將學術界和私營部門的專家引入政府。儘管初期進展不順,但除xAI外,主要的前沿實驗室已經同意讓英國或美國的研究所對其最強大的模型進行預部署測試。

在生物風險等問題上,我們看到領先的實驗室和從業者正在就訪問管理、實驗室協議和專業工具的使用等方面製定標準。

理論上,政府、行業和學術界可能在財政前景黯淡的背景下,為一時興起的潮流投入大量資源,以增強全社會的韌性。不過,這種可能性很小。在互聯網泡沫期間,沒有類似的投入和努力,而政府對加密貨幣的介入主要集中在打擊欺詐和洗錢行為上。

相比之下,當前在AI領域的廣泛投入和合作,顯示出這項技術的持久價值和重要性。

05.

真正的「泡沫」是什麼樣的?

雖然懷疑論者喜歡低估AI,但我們認為,他們忘記了互聯網時代是多麼瘋狂。我們放棄了很多公司,因為它們無法激起我們的興趣,或者我們覺得它們的商業模式存在問題,然而,我們從未遇到過一家在超級碗廣告上花費超過其收入兩倍的數字婚禮請柬的業務。即使是我們不看好的那些估值數十億美元的公司,通常也會推出一些對一群人來說是新穎或合理有用的產品。

互聯網時代可能將熱門技術和對未來商業模式的不確定性與錯失恐懼症相結合,但存在關鍵差異。首先,互聯網主要是一種零售現象。2000年3月,機構對互聯網股票的平均持有量約為26%,而非互聯網股票的平均持有量為40%。

正如我們的報告所示,過去幾年,人工智能公司並沒有急於進入公開市場。

這部分由於疫情後刺激政策的波動和過去幾年的利率環境使得私人融資更具吸引力,但主要是因為它們實際上並不需要。

資金雄厚的私人投資者樂於向這些公司投入越來越多的資金,而主權財富基金也已成為一個重要參與者。即使前沿實驗室需要一段時間來處理其商業模式或經濟問題,OpenAI或Anthropic等公司短期內無法支付賬單的可能性幾乎為零。

與互聯網公司不同——它們在低利率推動的繁榮時期迅速崛起,最近的AI投資中有一部分是在不利的宏觀經濟背景下進行的。

互聯網公司更接近於2021年的SPACs(特殊目的收購公司)——半吊子、不具商業價值的科學項目,它們在一些玩弄市場的機構(和播客)的幫助下上市。他們這樣做是因為,在刺激經濟的支票和封鎖期間無聊情緒的推動下,散戶炒作會給他們帶來比任何專業投資者更好的交易條件。

另一個區別是,即使那些長遠看不太可能成功的AI公司也有一個出路,即偽收購。這使得團隊技能可以重新定位到更具成效的方向,而投資者至少可以收回一部分原始資金——類似Character.AI的案例——從中獲得溢價。

這遠不是互聯網時代九九折的清倉大甩賣,那時的公司除了二手電腦和人體工學椅外幾乎沒有價值,當市場崩潰時,它們被一掃而空。

也許最接近互聯網泡沫的類比是紅杉資本關於GPU產能過剩的論點(https://www.sequoiacap.com/article/ais-600b-question/)。撇開我們對數學的一些疑問(我們不確定50%的建設和運營成本數字從何而來),這是一個深思熟慮的論點,暗示硬件的價值即將暴跌。在互聯網泡沫期間,高速互聯網基礎設施因一波破產的公司而過度建設。電信公司因降價而損失了大量資金,但為消費者創造了負擔得起的寬帶。基礎設施過度建設,但最終被使用。

我們開始在AI領域看到這種動態發揮作用。

現在,多個轉售市場將H100時間定價在2美元/小時以下,而去年為8美元/小時。儘管如此,AI公司能夠以更實惠的價格獲得關鍵資源,這並不讓我們覺得是危機。這對那些缺乏遠見,未能將企業客戶鎖定在多年合同中的新轉售市場來說是個壞消息。經歷過2018年加密貨幣的GPU繁榮和崩盤的轉售商們已經吸取了教訓。

06.

總結

對於我們來說,關於AI泡沫的討論幾乎有些復古。這讓我們稍微想起了2017-18年,當時任何AI風險投資放緩的跡象都被過度解讀為即將出現「AI寒冬」的證據。到目前為止,AI已經擴展到如此多的不同行業、研究領域和公司,很難想像什麼樣的衝擊會使其全部崩潰。

當然,會有引人注目的失敗、股價下跌和悲觀情緒,但這對市場來說只是正常現象,很容易被遺忘。大多數風險投資支持的公司都不成功,這一點在每個行業都適用。

今年的報告讓我們對2025年的展望比以往任何時候都更加樂觀,我們希望它也能讓你感到同樣樂觀。

原文:https://press.airstreet.com/p/ai-isnt-the-dotcom-bubble