國有六大行前三季度合計淨賺超萬億元 不良率「五降一升」

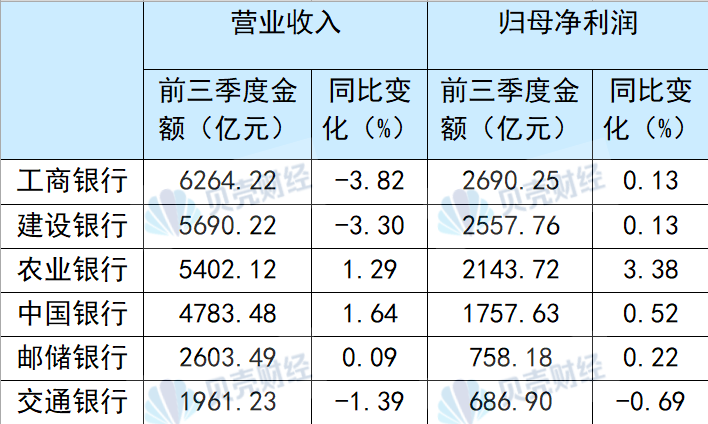

國有六大行三季報相繼「出爐」,今年前三季度,國有六大行合計實現歸母淨利潤1.06萬億元,較去年同期增長0.79%。從利潤規模上看,工商銀行、建設銀行農業銀行歸母淨利潤均超2000億元。

前三季度,中國銀行、農業銀行、郵儲銀行均實現了營收、歸母淨利潤雙增長,工商銀行、建設銀行營收同比下滑3.82%、3.3%,交通銀行則出現營收、歸母淨利潤雙降。

國有六大行前三季度業績變化情況。 新京報貝殼財經記者製圖

國有六大行前三季度業績變化情況。 新京報貝殼財經記者製圖從資產端來看,截至三季度末,國有6大行的不良貸款率均未超1.35%,增速呈現「五降一升」,中國銀行、農業銀行、工商銀行、建設銀行、交通銀行不良貸款率均有所下降 ,僅郵儲銀行不良貸款率較上年末上升0.03個百分點至0.86%。

前三季度業績「回暖」 房貸利率調整、LPR下調影響利息收益

與上半年業績相比,六家國有銀行前三季度業績出現好轉。今年上半年,5家銀行營收、淨利潤雙降,僅農業銀行業績保持微增,而今年前三季度,僅交通銀行一家營收、淨利潤雙降。

第三季度,六家國有銀行均實現了歸母淨利潤增長,這為前三季度業績「回暖」做出貢獻。第三季度,工商銀行營收、歸母淨利潤分別同比增長1.05%、3.82%至2059.23億元、985.58億元;中國銀行營收、歸母淨利潤分別同比增長6.51%、4.38%至1612.72億元、571.62億元。

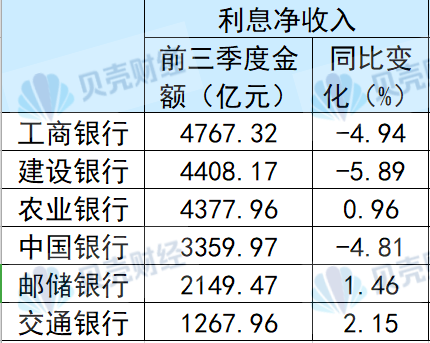

國有六大行前三季度利息淨收入變化情況。 新京報貝殼財經記者製圖

國有六大行前三季度利息淨收入變化情況。 新京報貝殼財經記者製圖交通銀行、農業銀行、郵儲銀行也在第三季度實現了營收、歸母淨利潤雙增長,建設銀行第三季度雖營收同比下降了2.72%,但歸母淨利潤同比增長3.79%至914.50億元。

具體來看,六家國有銀行中,有一半前三季度利息淨收入同比減少,另外三家前三季度利息淨收入同比微增。財報顯示,前三季度,工商銀行、建設銀行、中國銀行利息淨收入分別同比下降4.94%、5.89%、4.81%,農業銀行、郵儲銀行、交通銀行利息淨收入則分別同比增長0.96%、1.46%、2.15%。

「一是受存量房貸利率調整、LPR下調、個人房貸利率政策下限調整等因素綜合照響,客戶貸款收益率同比下降較多。二是受市場利率中樞持續下行影響,證券投資收益率同比下降。」交通銀行在三季報中稱,2024年1-9月,集團淨利息收益率為1.28%,同比下降2個基點,主要是資產端收益率下行較快。

前三季度銀行息差壓力仍存,中國銀行三季報顯示,截至三季度末,淨息差1.41%,較年中進一步收窄。海通國際研報指出,建設銀行前三季度淨息差較上半年下降,負債端成本相對剛性下降空間有限,未能抵消資產端壓力;交通銀行前三季度淨息差較上半年下降1bp。

不過,工商銀行今年前三季度淨息差較上半年持平,負債端成本環比下降支撐淨息差。前三季度淨利息收入同比-4.9%,較上半年的-6.8%明顯改善;農業銀行今年前三季度淨息差為1.45%,較上半年持平。

不良率「五降一升」 僅郵儲銀行上升0.03個百分點

資產端方面,截至三季度末,6家國有銀行不良貸款率均未超1.35%。

其中,建設銀行不良貸款率為1.35%,較年初下降0.02個百分點。工商銀行、農業銀行、中國銀行、交通銀行不良貸款率分別為1.35%、1.32%、1.26%、1.32%,均較上年末下降0.01個百分點。

僅郵儲銀行不良貸款率0.86%,較上年末上升0.03個百分點。具體來看,郵儲銀行關注類貸款佔比0.91%,較上年末上升0.23個百分點。逾期貸款餘額975.68億元,較上年末增加235.39億元;逾期率1.11%,較上年末上升0.20個百分點。

截至前三季度末,交通銀行撥備覆蓋率203.87%,較上年末上升8.66個百分點;工商銀行撥備覆蓋率220.30%,上升6.33個百分點。郵儲銀行撥備覆蓋率 301.88%,較上年末下降45.69個百分點。

海通國際研報顯示,「郵儲銀行不良率、關注率、逾期率環比上升,繼續關注資產質量和成本管控」「工商銀行不良率環比持平,撥備覆蓋率環比小幅下降,預計對公貸款質量仍是壓艙石。」

新京報貝殼財經記者 徐雨婷 編輯 陳莉 校對 柳寶慶