銷售費用率高達54.8%,丸美股份雙位數增長下的「不完美」

業績高增長背後,「眼霜第一股」丸美股份的銷售費用居高不下。11月4日,新京報貝殼財經記者獲悉,廣東丸美生物技術股份有限公司(以下簡稱「丸美股份」)發佈2024年第三季度報告。

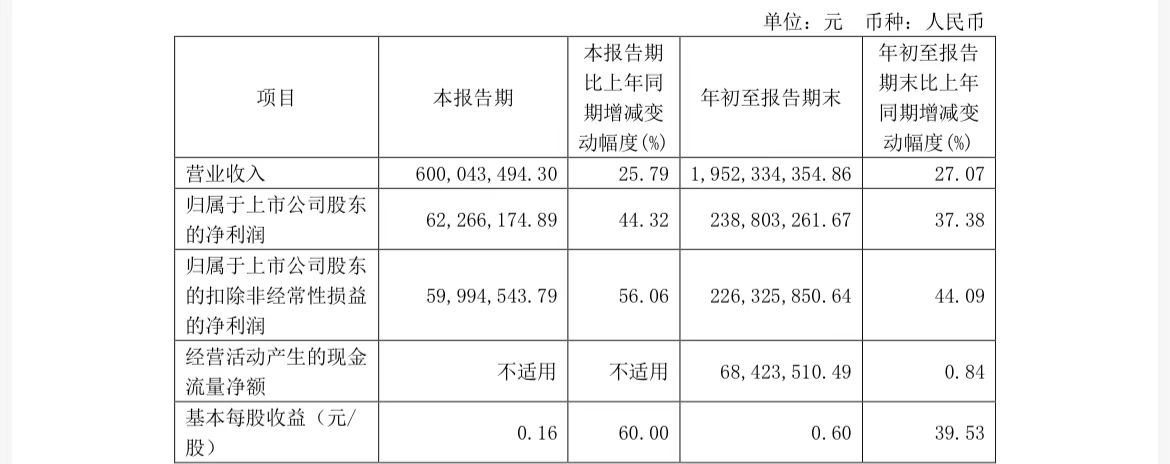

報告期內,丸美股份營業收入同比增長25.79%至6億元;歸屬於上市公司股東的淨利潤為6226.6萬元,同比增長44.32%;歸屬於上市公司股東的扣除非經常性損益的淨利潤為5999.45萬元,同比增長了56.06%。

圖/丸美股份財報截圖

圖/丸美股份財報截圖今年前三季度,丸美股份實現營業收入19.52億元,同比增長27.07%;歸屬於上市公司股東的淨利潤為2.39億元,同比增長37.38%;歸屬於上市公司股東的扣除非經常性損益的淨利潤同比增長44.09%至2.26億元。

第三季度護膚類產品平均售價同比提升43.07%

丸美股在財報中透露,淨利潤的增長主要得益於營業收入的增長,同時,公司產品結構進一步優化令毛利率有所提升,雖然並未透露旗下各品牌的具體銷售情況,但從丸美股份發佈的「關於2024年第三季度主要經營數據的公告」中,可以看到各品類的銷量及收入。

根據《上海證券交易所上市公司自律監管指引第3號行業信息披露:第十三號——化工》的要求,丸美股份披露了2024年第三季度主要經營數據。具體來看,報告期內,丸美股份營收主要來自護膚類產品——銷量達216.66萬支,營業收入為2.15億元,營收佔比約35.83%。此外,眼部、潔膚類以及美容類產品的銷量分別為124.55萬支、88.65萬支和318.46萬支,營業收入分別達1.24億元、5474.43萬元、2.02億元。

從價格變動來看,今年第三季度,丸美股份旗下護膚類產品的平均售價為99.45元/支,同比上升了43.07%,去年同期為69.51元/支。對此,丸美股份方面表示,護膚類產品平均售價上升的主要原因是售價較高的重組膠原系列產品收入佔比上升以及貨品結構發生變化。

由於促銷品售價低且銷量佔比大,報告期內,丸美股份旗下美容類產品的平均售價較上年同期下降16.55%至63.45元/支。此外,眼部類與潔膚類產品的平均售價分別為99.33元/支、61.75元/支,變動比率分別為9.49%和11.22%。

原料採購方面,丸美股份的主要原材料有添加劑、水溶保濕劑、液體油脂、乳化劑、表面活性劑和包裝物等。今年第三季度,由於第三代「小紅筆」眼霜包裝物採購量較大,價格較高,軟管類包裝物採購平均價格上漲了60%。

前三季度銷售費用10.7億元,銷售費用率高達54.8%

從第三代「小紅筆」眼霜包裝物的採購量以及護膚類產品的營收體量可以看出,丸美股份高增長的背後,離不開「大單品」策略與主品牌丸美的貢獻。

2007年,「彈彈彈,彈走魚尾紋」的廣告詞將丸美帶入大眾視野;2013年,丸美獲得奢侈品集團LVMH(路易斯酩軒)旗下基金戰略投資;2019年丸美股份於A股上市,成為「眼霜第一股」。目前,該公司旗下擁有丸美、戀火和春紀三個品牌,其中,丸美品牌聚焦眼部護理,定位中高端;戀火是新銳彩妝品牌,主營底妝類產品;春紀則定位大眾化功能性護膚品。

作為丸美股份旗下主品牌,今年上半年,丸美實現營收9.3億元,同比增長25.87%,主要得益於線上平台的銷售帶動。與此同時,丸美股份在半年報中坦言,由於「線上競爭激烈、流量成本高漲」等原因,公司上半年銷售費用達7.17億元,同比增長了39.7%。

值得關注的是,今年前三季度,該公司的銷售費用增幅也在營收增幅之上。報告期內,丸美股份的銷售費用為10.7億元,與上年同期的7.95億元相比增長了34.59%,銷售費用率高達54.8%。

與高額銷售費用形成對比的是研發投入。丸美股份曾指出「科研一直是公司發展之基石戰略」,數據顯示,今年前三季度,其研發費用同比增長23.1%至5443.7萬元,上年同期為4422.8萬元,雖然有所增長,但遠不及銷售開支。

此外,新京報貝殼財經記者注意到,丸美股份在應收賬款方面也面臨著一定壓力。

2023年年度末及2024年6月末,其應收賬款分別為2800.63萬元、7855.8萬元,分別佔公司當期營業收入的1.26%和5.81%。「今年上半年應收賬款增長主要因為公司上半年電商直營收入增長,同時期末各直營電商平台應收賬款月底提現、次月方可到賬,應收賬款金額尚處於可控水平」,丸美股份表示,「未來公司將持續關注應收賬款變化及構成情況,必要時採取相應策略,保障銷售增長的同時,控制好財務風險。」截至今年9月末,丸美股份的應收賬款為6343.11萬元。

新京報貝殼財經記者 李錚

編輯 王琳琳

校對 楊利