公積金貸款利率調整呼聲起,專家稱仍有下調空間

數據來源:北京住房公積金管理中心 秦燕玲/製表 陳錦興/製圖

數據來源:北京住房公積金管理中心 秦燕玲/製表 陳錦興/製圖某國有大行廣州分行工作人員向記者表示,廣州地區主要商業銀行將自11月7日起統一調整房貸利率,各家銀行商業房貸利率最低不得低於3%。在此之前,有報導稱廣州地區首套房貸利率已與同期個人住房公積金貸款利率持平甚至略低,有關公積金貸款利率調整的討論由此升溫。

受訪專家認為,目前公積金貸款利率確有進一步下調空間。不過,由於商業性個人住房貸款和公積金貸款的利率形成機制從根本上有所不同,二者不能簡單類比。公積金貸款的政策支持屬性更強,由此決定了它應站在繳存人利益立場上考慮是否調整,同時,還要做好央地之間、地方各相關部門之間的溝通協調,以便更及時地作出靈活動態調整。

公積金貸款性價比降低?

通常情況下,相較商業性個人住房貸款,公積金貸款能顯著為購房者節省利息支出。根據住房城鄉建設部、財政部、中國人民銀行自2014年起聯合發佈的《全國住房公積金年度報告》,2015年至2019年,當年發放的公積金貸款利率比同期商業性個人住房貸款基準利率均低1.65至2個百分點。

2020年3月1日起,房貸利率全面從「貸款基準利率上浮模式」轉換為「LPR利率加點模式」。因此,2020年以後的年度報告均對比同期LPR報價顯示當年住房公積金個人住房貸款的節息水平。具體來看,2020年至2023年,公積金貸款利率與同期LPR的利差事實上已呈收窄趨勢。

根據報告,2020年至2023年逐年而言,公積金貸款利率比同期LPR分別低1.1—1.55個百分點、1.05—1.4個百分點、0.9—1.35個百分點、0.85—1.2個百分點;當年發放的公積金貸款,償還期內平均每筆貸款可節約利息支出分別為9.75萬元、9.91萬元、8.43萬元、7.91萬元。

從最新情況看,某股份行北京地區支行的客戶經理告訴記者,目前北京地區的首套房貸利率仍比公積金貸款利率略高。「按照這個節奏,公積金貸款利率是有可能往下降的。」該客戶經理表示,傳統意義上公積金貸款利率一直都「便宜」很多,本輪房貸利率調降,可能帶動公積金貸款利率下調。

「站在當下特殊時間節點看,公積金貸款的優勢確實不大。」安徽工業大學商學院教授吳義東對記者表示,當前商業貸款利率調整是為了配合各地出台的政策組合拳,刺激房地產市場需求,屬於短期調整範疇,不能以此為出發點質疑公積金製度存在的合理性。

他認為,對個人而言,住房公積金製度不止於低息貸款,還包括單位配繳、免繳個人所得稅等。因此需辯證地看待短期與長期,局部與全局之間的關係。

公積金貸款利率,仍有下調空間

中國財政科學研究院助理研究員施文凱、中國人民大學公共管理學院教授董克用在《從住房公積金到個人公積金:住房公積金與養老金協同改革研究》一文中指出,住房公積金運行機制可歸結為「強製繳費、低存低貸、互助共濟」。住房公積金「低存低貸」機制是保障制度運行的基礎,其中的低息貸款是制度向參加人提供的最大優惠。

因此,受訪專家普遍認為,公積金貸款利率當下仍有下調空間。仲量聯行大中華區首席經濟學家龐溟對記者表示,短期來看,起碼要保證住房公積金貸款低利率優勢,確保公積金貸款成本低廉、調整節奏靈活。

吳義東持類似觀點,他認為,只要確保資金池的良性、可持續運轉,就可以適度下調公積金貸款利率。原因在於,住房公積金資金池是繳存人之間形成的「我為人人,人人為我」的互助性資金池,應該站在繳存人利益角度考慮利率調整。

住房公積金政策短期內的優化調整,也是市場對下階段增量政策的期待。平安證券首席經濟學家鍾正生曾指出,後續促消費政策優化升級的調整思路之一即是發揮地方政府積極性,綜合考慮常住人口、地區生產總值等因素,向各地撥付資金,鼓勵地方政府發放消費券、放鬆公積金提取和使用限制等,探索個性化消費支持政策,同時建立促消費政策的評估機制,表彰並推廣實踐中效果較好的政策。

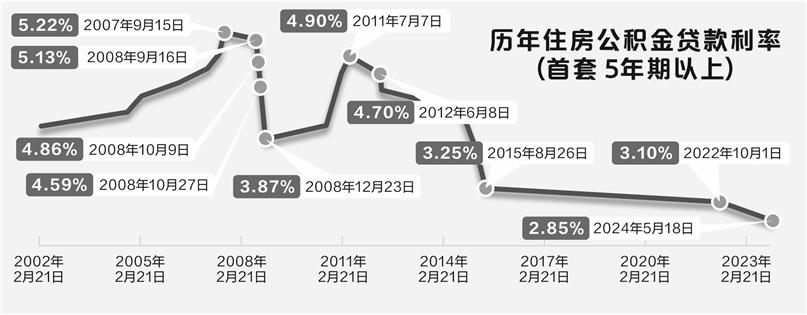

從過往調整來看,公積金貸款利率調整窗口並不固定。記者梳理公開資料發現,進入21世紀,公積金貸款利率的調整週期從10來天到7年多時間不等。例如,2008年10月9日調整後,同月27日再次調整,為目前間隔最短的一次調整;而2015年8月26日調整後,直到2022年10月1日才再次調整,前後相隔超過7年時間。

利率水平方面,2002年至2007年,公積金貸款利率整體處於上行通道。2007年9月15日起,5年期以上住房公積金貸款利率來到5.22%。2008年,經過5次調整,自2008年12月23日起,公積金貸款利率已降至3.87%。此後利率水平再次回升,直至2012年6月8日,這一次調整較2011年7月7日起執行的利率下降了20個基點。自此以後,公積金貸款利率就一直處於下行區間,最近一次調整(2024年5月18日),公積金貸款利率已降至2.85%,為截至目前的歷史低點。

公積金貸款利率怎麼調?

吳義東認為,商業性貸款可以通過市場化方式進行靈活和動態調整,而公積金貸款利率更多則是依靠政策調控,二者從根本上看形成機制不同,因此不能簡單類比。同時,考慮到住房公積金是屬地化管理的運作模式,又是當地居民形成的互助資金池,他建議,各地可探索「因城施策、動態調整」模式。

具體來看,要在央地之間、地方各相關部門之間,形成溝通機制共同研判。根據當地市場實際情況和繳存人的實際金融需求,動態製定相關政策,避免全國一刀切的做法。

「全國房地產市場冷熱不均,政策調控本來也是堅持‘因城施策’導向,(公積金貸款)利率執行全國統一標準,與‘因城施策’理念並不兼容。」吳義東稱。

龐溟也認為,各地公積金管理中心可與當地住建部門、金融管理部門派出機構以及商業銀行保持一定議事協調機制,從而在保證「一城一策」前提下,協同關鍵條款。如提高申請商轉公貸款便利度、增加公積金貸款可貸額度和每月還貸額度等。