信用卡POS機套現耍花招:無需執照註冊商戶 包教偽裝虛假交易

一個人,一台POS機,一張信用卡就能實現套現,成了「公開的秘密」。

套路下,辦理一台POS機幾乎沒有成本,無辦理費,押金到期退還,而擁有一台POS機卻可以在層層偽裝下套取資金,同時還能獲得信用卡積分「薅羊毛」。

這樣一場看似完美的交易實則觸及法律底線。依據相關法律規定,使用銷售點終端機具(POS機)等方法,以虛構交易、虛開價格、現金退貨等方式向信用卡持卡人直接支付現金,情節嚴重的,應當依據刑法第二百二十五條的規定,以非法經營罪定罪處罰。

即便如此,仍有人遊走在法律的邊緣。近日,貝殼財經記者注意到,在網絡平台上,有POS機代理商對個人售賣POS機時稱,無需營業執照就可註冊為商戶來套現,並直言「POS機都是用來個人套現」。

POS機「套現」現象為何屢禁不止?銀行、支付機構、信用卡持有人多方利益參與其中,監管難點在哪?

博通諮詢首席分析師王蓬博認為,一方面,POS機套現已形成產業鏈,涉及利益方很多;另一方面,真實需求也確實存在,信用卡套現可以讓持卡人短時間內獲得現金來滿足各種資金需求。監管難點在於POS 機交易數據海量且複雜,隨著技術發展,套現方式也更隱蔽。

註冊審核不嚴

39元押金、無需營業執照即可註冊

按照流程,只需繳納一筆押金,個人就能免費辦理一台POS機,在POS機上註冊成為商戶,通過信用卡刷卡或掃碼的形式支付,就能將資金套取到自己的賬戶。在這筆虛假交易中,套現的持卡人既是支付方,也是收款方。

對於這樣的套現方式,POS機代理商王華早已司空見慣,直言「POS機都是用來個人套現」。在王華這裏辦理一台POS機,僅需繳納39元押金,POS機激活後即退,POS機一年額外的流量費是48-68元。

POS機代理商王華稱「信用卡套現沒影響」。聊天記錄截圖

POS機代理商王華稱「信用卡套現沒影響」。聊天記錄截圖POS機代理商方輝收取的押金更高。方輝稱,辦理POS機押金是199元,註冊成功後第一筆消費將自動扣除押金,此後每月需刷夠1萬元,連續12個月後將返還這筆押金。

網絡平台上,POS機代理商並不少見,多個POS機代理商表示,可免費辦理POS機,繳納押金雖在幾十元到上百元不等,但均會在一定期限內退還。在辦理POS機幾乎零成本的情況下,個人如何註冊成為商戶是問題關鍵所在。

「沒有營業執照就走個特殊渠道,在系統上申請一下就能批下來,這個好弄。」POS機代理商田娜對貝殼財經記者稱,不需要申請營業執照就能註冊成為POS機商戶。

「註冊商戶名字就隨便編一個,照片隨便拍一個,什麼照片都行。」王華也稱,無需營業執照就能註冊成為POS機商戶,審核並不嚴格。他表示,「註冊類別可以選擇餐飲或住宿,這都是銀行‘喜歡’的類型。」

貝殼財經記者掃碼進入王華給的商戶註冊小程序。該小程序功能包括中付、合利寶、恒信通、樂刷商戶管理(入網),按照王華的指示,註冊成商戶需要點擊恒信通,跳轉至易付通小程序。

「易付通支付」公眾號認證公司為北京恒信通電信服務有限公司(以下簡稱「恒信通」),背後大股東是新三板上市公司易付數科。貝殼財經記者致電恒信通客服,對方稱,「小微企業註冊不需要營業執照,後續若提示上傳照片需要拍一些門頭照,在網上找或者隨便拍一拍就行。」該客服稱,商戶註冊是由恒信通公司審核,但基本上審核都能過,要求並不那麼嚴。

恒信通曾被罰302萬元。 行政處罰記錄截圖

恒信通曾被罰302萬元。 行政處罰記錄截圖人民銀行營業管理部行政處罰信息顯示,恒信通曾於2021年因未按規定留存特約商戶入網材料、未落實特約商戶檢查責任、未建立落實商戶培訓制度等被罰款302萬元。

POS機代理商王華發佈多品牌POS機圖片。 社交媒體截圖

POS機代理商王華發佈多品牌POS機圖片。 社交媒體截圖 王華社交媒體顯示,他代理的POS機有電銀通、星驛付、安易付、中付、合利寶等品牌。王華透露,支付機構不跑市場,他作為代理商去支付機構進貨一次會訂上萬台。田娜代理的POS機品牌則是道合,她表示,若想加入代理商需要繳納1000元,購買5台POS機,此後客戶購買POS機,代理商可以拿提成。

虛假交易成「共贏」生意

多方利益相互博弈

在一筆POS機支付交易中,發卡行、清算機構、收單機構等均參與分潤。在POS機套現的虛假交易中,持卡人低成本套取了現金,發卡行、支付機構等也從中獲益,看似成了一場多方「共贏」的生意。

王華告訴貝殼財經記者,自己所售賣的POS機刷卡費率在0.55%-0.6%之間,掃碼費率為0.38%。田娜也表示,POS機刷卡費率為0.6%,掃碼費率為0.38%。

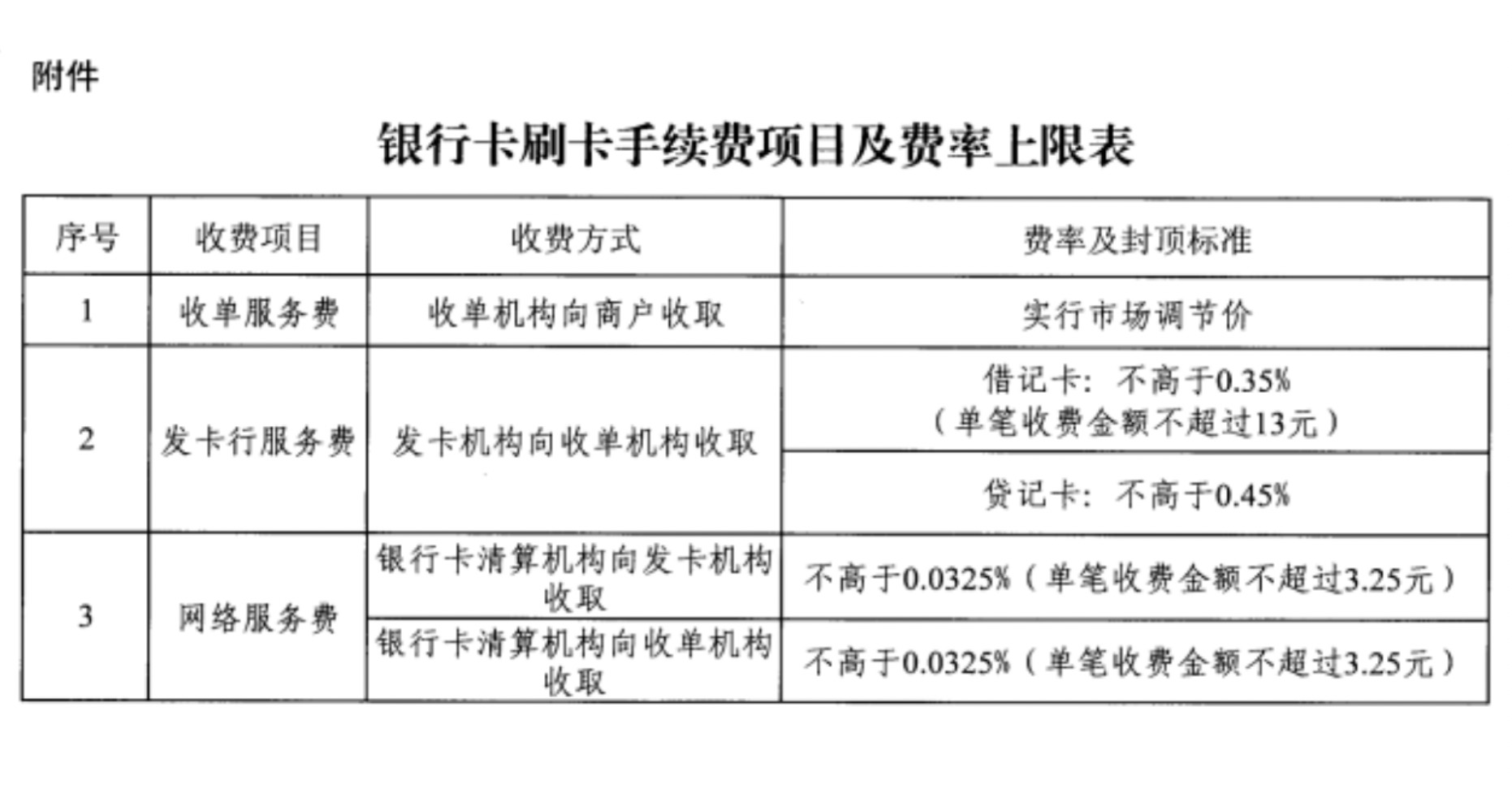

2016年9月6日,《關於完善銀行卡手續費定價機制的通知》(「96費改」)實施後,銀行卡達約商戶統一被分為三類並編碼,餐飲、酒店、百貨等標準類商戶費率為0.6%左右;家電、超市、加油站等民生相關優惠類商戶費率為0.38%-0.48%;公立學校、公立醫院、慈善機構等公益類商戶0費率。各收單機構在該標準基礎上進行市場化定價。

「96費改」規定,發卡行服務費費率水平降低為借記卡交易不超過交易金額的0.35%,貸記卡交易不超過0.45%;銀行卡清算機構收取的網絡服務費費率水平降低為不超過交易金額的0.065%,由發卡、收單機構各承擔50%。

銀行卡刷卡手續費項目及費率上限表。《關於完善銀行卡手續費定價機制的通知》截圖

銀行卡刷卡手續費項目及費率上限表。《關於完善銀行卡手續費定價機制的通知》截圖若按照持卡人刷卡1萬元,0.6%的費率計算,手續費即60元。其中,發卡行(發卡銀行或金融機構)獲得41.75元,清算機構(銀聯或網聯)獲得6.5元,收單機構(支付公司)獲得11.75元,代理商再從支付公司分成。

上述刷卡交易若為POS機套現的虛假交易,那麼剩下的9940元則被持卡人成功套現,獲取資金的成本也相對較低。數據顯示,今年第三季度,全國新發放商業性個人住房貸款加權平均利率為3.33%;商業銀行消費貸雖一降再降,也普遍超2%。

田娜向貝殼財經記者透露,POS機套現成本相對較低,自己還有房貸要還,碰上資金不足的情況就會用POS機套現。田娜稱,「朋友需要周轉資金,有時也會在我這刷卡。」

POS機套現滿足持卡人資金周轉的需求,也為積分「薅羊毛」提供了路徑。「現在‘薅羊毛’的人多,有些信用卡刷卡沒有積分,我們會選擇帶積分的POS機。」王華提到,其所辦理的POS機「全部銀行都帶積分」。

貝殼財經記者瞭解到,並非所有信用卡每筆消費都能產生積分,消費是否產生積分與信用卡種類、商戶類別、支付機構等相關。方輝提到,帶積分的POS機所屬的支付機構在大部分銀行積分鼓勵名單中,所以交易能產生積分。

信用卡套現涉嫌違法

交易真實性、產業鏈利益方成監管難題

信用卡套現的風險延伸至整條產業鏈上各個利益方。

《最高人民法院 最高人民檢察院關於辦理妨害信用卡管理刑事案件具體應用法律若干問題的解釋》第十二條明確,違反國家規定,使用銷售點終端機具(POS機)等方法,以虛構交易、虛開價格、現金退貨等方式向信用卡持卡人直接支付現金,情節嚴重的,應當依據刑法第二百二十五條的規定,以非法經營罪定罪處罰。

實施前款行為,數額在一百萬元以上的,或者造成金融機構資金二十萬元以上逾期未還的,或者造成金融機構經濟損失十萬元以上的,應當認定為刑法第二百二十五條規定的「情節嚴重」;數額在五百萬元以上的,或者造成金融機構資金一百萬元以上逾期未還的,或者造成金融機構經濟損失五十萬元以上的,應當認定為刑法第二百二十五條規定的「情節特別嚴重」。

POS機套現屢禁不止,監管難度尚存。有持卡人向貝殼財經記者透露,此前用POS機刷卡套現,現在改為對真實商戶掃碼套現,而掃碼套現的費率較刷卡更低。

王蓬博稱,POS機每天都有大量正常交易發生,隨著技術的發展,套現者通過虛構交易場景,利用移動支付和傳統POS機相結合的方式製造虛假的交易流水,此類方式更加隱蔽。

「POS機套現已經形成一條產業鏈,在這條產業鏈上,持卡人急需資金用於短期的生活開銷、應急醫療費用或者償還其他債務等。對於協助套現的商家,他們也可以通過收取一定比例的手續費來獲取額外的收入。」

他進一步表示,只要是信用卡交易,都會增加銀行信用卡部門的交易規模,並且其能收取相關費用。但銀行信用卡部門也可能要面臨持卡人集中違約,不良貸款率增長風險等問題。

上有政策下有對策

「貓鼠遊戲」仍未了局

近年來,相關監管規定陸續出台,一方面,POS機支付交易更加規範;另一方面,POS機套現的持卡人仍在通過偽裝躲避監管,這場「貓鼠遊戲」仍未了局。

2021年10月,央行發佈《關於加強支付受理終端及相關業務管理的通知》即「259號文」明確要求,一台銀行卡受理終端只能對應一個受理終端序列號,一台銀行卡受理終端只能對應一個特約商戶,即「一機一戶」「一機一碼」。

王華、田娜均表示,所售賣的POS機均為「一機一戶」。當被問及修改商戶名稱並改為多家商戶的POS機時,王華稱,該類POS機是早期的機器,現在國家已經不允許使用。正是因為「一機一戶」的落實,為避開監管,方輝稱,「(金額)刷得多的話建議多備台機器」,王華也曾發文,「不要總在一台POS機上交易」。

不僅POS機被進一步規範,使用過程中的「跳碼」問題也逐步得到規範。

王華告訴貝殼財經記者,「一機一碼」實施後已經不允許「跳碼」,「跳碼」的支付公司都被重罰。田娜也表示,「跳碼」的POS機不安全,建議不要用。

「部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡」即為「跳碼」。去年,拉卡拿、翠微股份、新大陸、新國都等多家支付行業上市公司「自曝」違規「跳碼」亂象,並承認已經「退還資金」。

銀行方面也曾多次公告明確信用卡資金用途,平安銀行信用卡中心曾在公告中明確提到,「不得通過非正常渠道提取現金,或以虛構交易、虛開價格、現金退貨等方式套取現金」,貴州銀行、江西銀行、北京銀行也均對信用卡規範使用做出過相應規定。

工商銀行客戶經理告訴貝殼財經記者,信用卡正常刷卡消費使用都沒問題,不允許套現。銀行後台有檢測系統,若檢測到套現情況,會相應地降額。

「上有政策下有對策。」田娜稱,套現不能在晚上10點、11點刷卡,平常白天時間段交易更像正常消費,大筆刷卡只要不一次性刷5萬-6萬元就是沒問題的,可以分兩次刷出來,上午刷一次,下午刷一次。

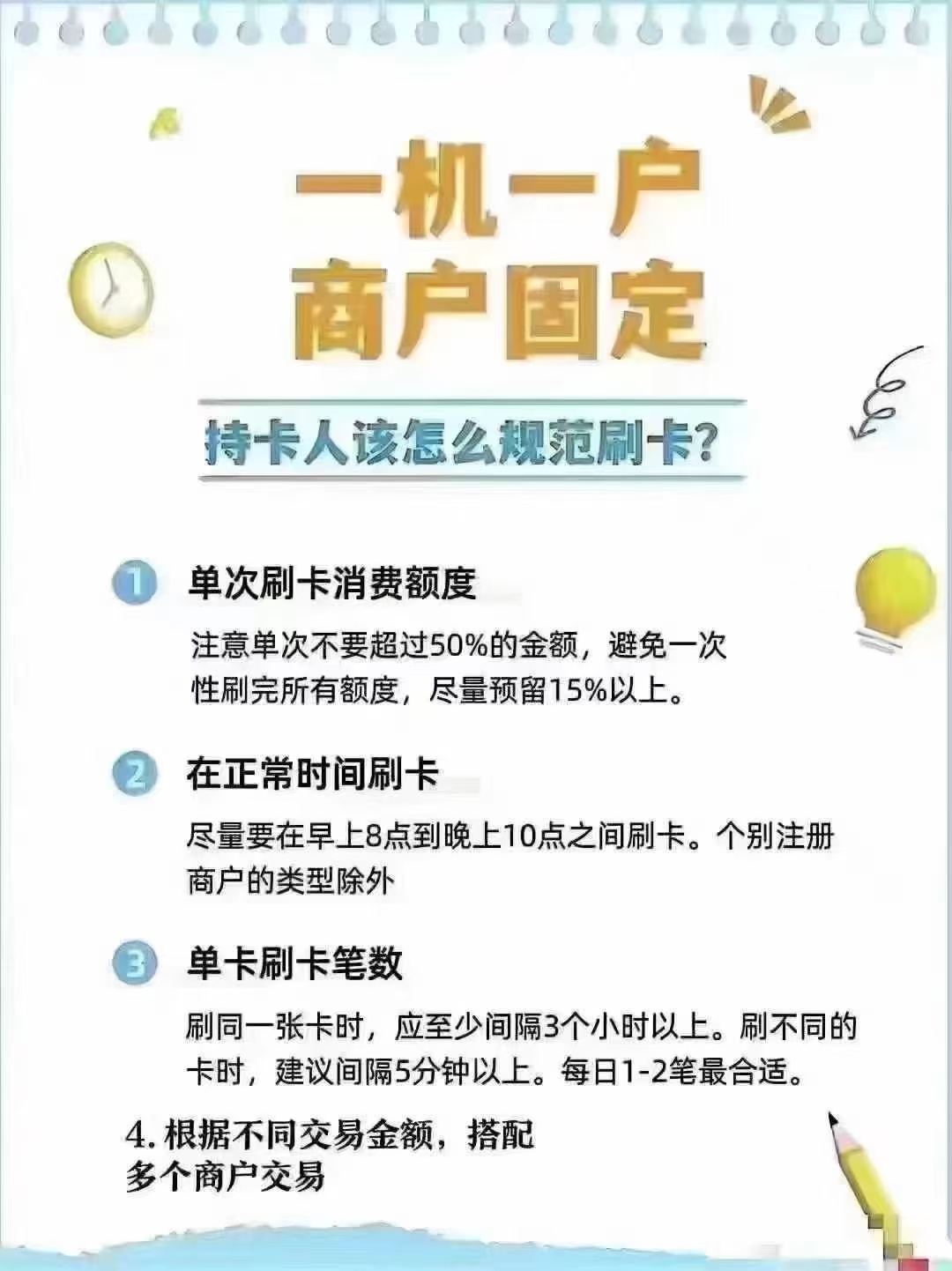

POS機代理商王華發佈規範刷卡圖片。社交媒體截圖

POS機代理商王華發佈規範刷卡圖片。社交媒體截圖 為偽裝成真實交易,王華在社交媒體上發文提醒,附圖文字對單次刷卡額度、刷卡時間、單卡刷卡筆數都做出了規範。

「單次刷卡消費額度,注意單次不要超過50%的金額,避免一次性刷完所有額度,儘量預留15%以上;在正常時間刷卡,儘量要在早上8點到晚上10點之間刷卡;刷同一張卡時,應至少間隔3小時以上;根據不同交易金額,搭配多個商戶交易。」

田娜稱,信用卡刷卡套現摻雜著其他消費交易就能更好偽裝成正常交易。

(文中王華、方輝、田娜均為化名)

新京報貝殼財經記者 徐雨婷 編輯 陳莉 校對 劉軍