已故親人存款繼承如何更加便利?金融監管總局「發聲」

新京報貝殼財經訊(記者黃鑫宇)11月27日,新京報貝殼財經刊發報導《去世親人銀行卡取款困境:手續煩瑣耗時久,新規能否解憂》引發關注。記者注意到,金融監督管理總局11月29日在對十四屆全國人大二次會議第3237號建議的答覆以及近期的互動交流中,就此問題連續「發聲」。

當前,已故親屬的存款賬戶限額已由最低1萬元統一提高至5萬元,同時黃金積存產品以及國債、理財產品已被納入簡化提取的範圍。但需要注意的是,銀行代銷的基金,目前不屬於簡化提取的金融產品範圍。

金融監管總局表示,將加強與司法部門協作,探索以司法解釋或指導案例等形式,進一步明晰銀行法律責任。

已故親人小額存款限額已統一升至5萬,農村中小銀行達標延後至2025年底

準確而言,已故存款人存款、遺產已涉及司法公證,屬於多部門協同的一項工作。就金融監管總局而言,近年來出台多項舉措,不斷優化完善已故存款人小額存款的提取效率。

2021年1月,原銀保監會、中國人民銀行聯合印發《關於簡化提取已故存款人小額存款相關事宜的通知》(即「18號文」),取消了第一順序繼承人、公證遺囑指定的繼承人或受遺贈人提取已故存款人1萬元以內存款的公證要求,並允許銀行在1萬元至5萬元之間上調限額。

2024年4月26日,在深入調查研究並充分聽取各方意見基礎上,金融監管總局、中國人民銀行聯合出台了《關於優化已故存款人小額存款提取有關要求的通知》(即「6號文」)。「6號文」優化了「18號文」部分要求,並對存款繼承有關事項作出規定。

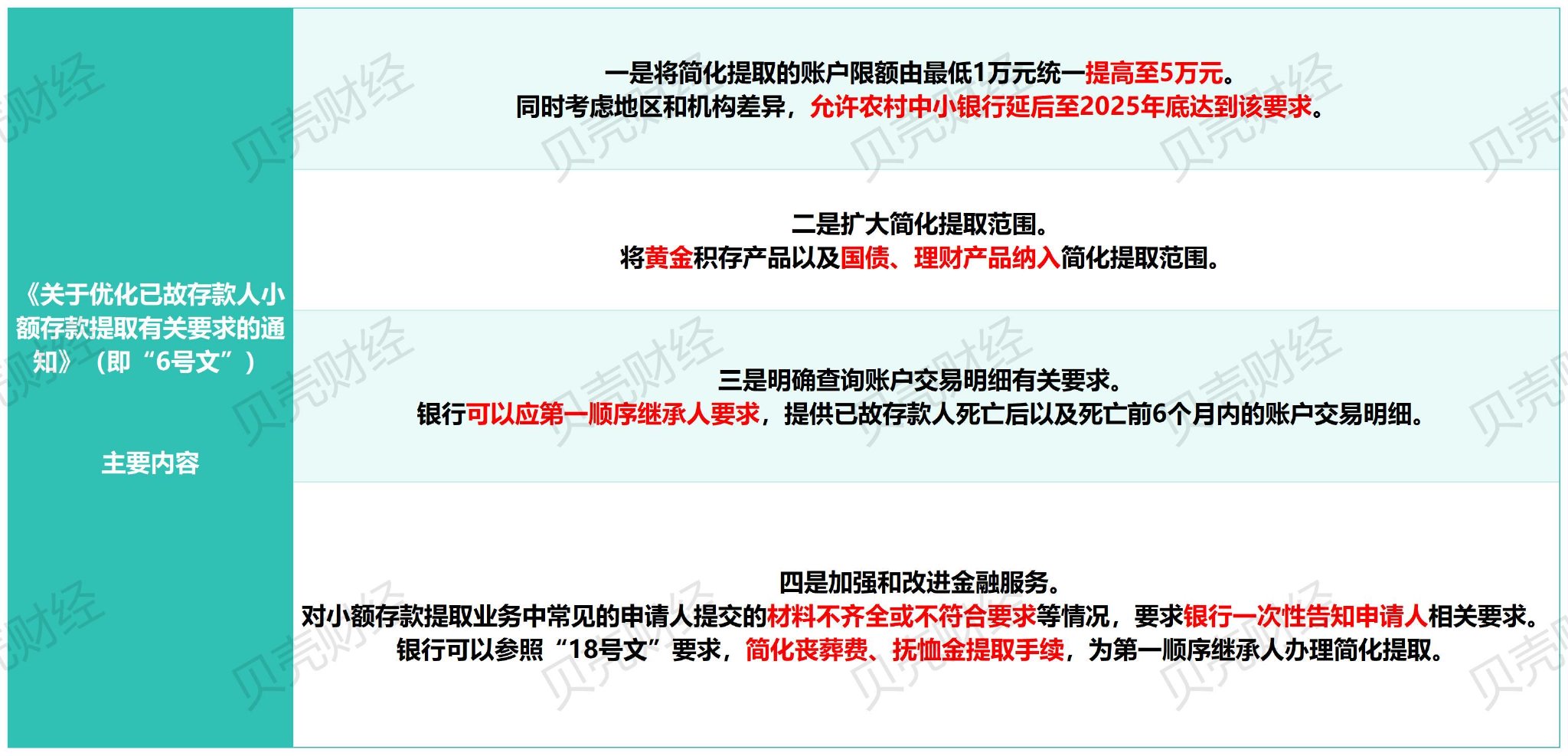

其中,「6號文」提出,將簡化提取的賬戶限額,由最低1萬元統一提高至5萬元,同時將黃金積存產品以及國債、理財產品納入簡化提取範圍,便利群眾「一站式」辦理存款繼承。考慮地區和機構差異,「6號文」允許農村中小銀行延後至2025年底達到該要求。

圖/根據金融監管總局相關信息。新京報貝殼財經記者製圖

圖/根據金融監管總局相關信息。新京報貝殼財經記者製圖金融監管總局將會同相關部門進一步探索公證以外的爭議預防方式

在此之後,就「‘6號文’提出的簡化提取範圍是否包括銀行代銷的基金?」金融監管總局在2024年9月19日的「互動交流」板塊中,對此進一步說明。

據其介紹,「6號文」納入簡化提取範圍的金融產品,目前並不包括銀行代銷的基金。

幾個月後,即2024年11月29日,在回覆全國人大代表的建議時,金融監管總局表示,將持續關注「6號文」執行情況,評估政策實施效果,鼓勵銀行結合地區實際和本行管理能力,在保障存款安全前提下,便利群眾辦理存款繼承。

同時,金融監管總局持續關注簡化提取中的情況和問題,豐富銀行審查手段,提高審查能力。一是加強與司法部門協作,探索以司法解釋或指導案例等形式,進一步明晰銀行法律責任和免責範圍。二是提高信息共享程度。目前銀行能夠在線獲取的繼承相關信息還比較少。部分地區由地方政府主導建立了信息共享平台,集成身份、戶籍、公證等信息,便利相關主體查詢。金融監管總局將會同相關部門進一步完善信息共享機制,同時鼓勵銀行與公安部門、民政部門、公證機構加強協作,推進信息聯網核查,豐富銀行審查手段,提高審查效率。

據悉,下一步,金融監管總局將會同相關部門進一步研究完善存款繼承配套機制,探索公證以外的爭議預防方式。

編輯 王琳琳

校對 劉軍