個人養老金全國推行!銀行「花式」營銷搶人 開戶、繳存有獎勵

12月12日,人力資源社會保障部等五部門發佈《關於全面實施個人養老金製度的通知》(以下簡稱「通知」)。自12月15日起,個人養老金製度從36個先行試點城市(地區)推開至全國。

貝殼財經記者瞭解到,當前多家銀行已開啟「搶人模式」,開戶即享優惠、領紅包等多種營銷策略均已上線。而部分銀行理財子公司也表示,蓄勢待發,預計近期就會有更多新產品上線。

有業內人士在接受貝殼財經記者採訪時表示,此次個人養老金在全國推廣的同時,還進一步擴展了產品種類,增加了流動性。這將有助於提高個人養老金的吸引力和靈活性。

銀行「花式」搶人各類優惠已經上線

《通知》剛剛下發,不少銀行就拉開了「花式」搶人的帷幕。貝殼財經記者注意到,目前多家銀行已經在手機App、微信公眾號等多個渠道,發佈了針對個人養老金開戶的各類優惠。

「現在預約,即可領取最高188元權益。」12月12日,建設銀行在公眾號上發佈公告顯示,正式開戶繳存後,當年最高省稅5400元,還可領取最高1256元權益。其中,開立個人養老金賬戶後首次繳存可領取最高88元的微信立減金或京東E卡;當年累計繳存首次達到500元、10000元,分別可領取最高188元和388元的微信立減金或京東E卡。

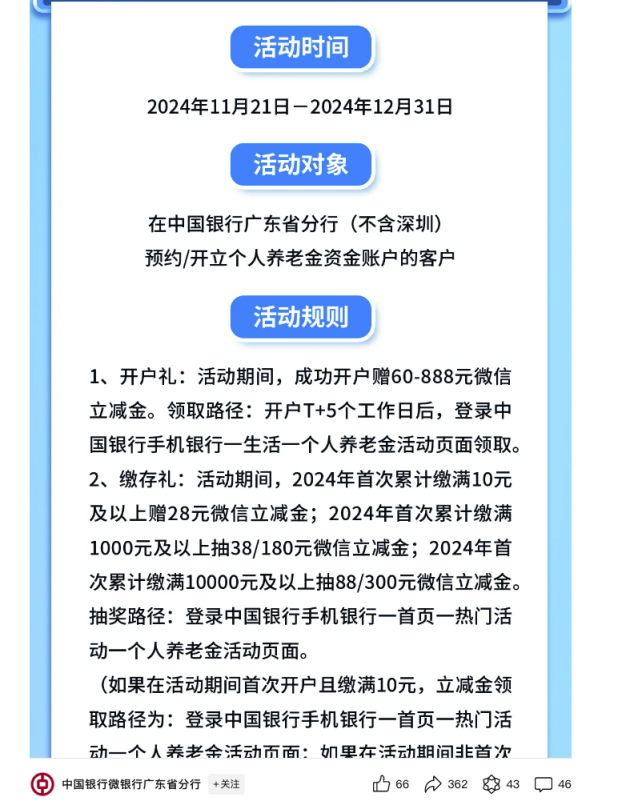

中國銀行廣東省分行也在《通知》下發後不久,公佈了優惠方案:在2024年12月31日前,預約/開立個人養老金的客戶,可以享受「開戶禮」和「繳存禮」。其中,成功開戶的客戶可得到60元至888元微信立減金;2024年首次累計繳滿10元及以上贈28元微信立減金;而2024年首次累計繳滿10000元及以上抽88元到300元微信立減金。

在《通知》發佈前一日,招商銀行就已在手機App上發佈公告稱,個人養老金製度即將全面實施,該行將在制度全面實施當天為在該行辦理個人養老金預約自動開戶業務的客戶批量開通個人養老金資金賬戶。在優惠方面,招商稱「繳越多領越多,至高抽686元現金紅包」。而首次開通個人養老金賬戶的客戶,則可抽取最高288元的紅包。

「對於銀行而言,個人養老金賬戶確實具有吸引力。」華東地區某銀行人士告訴貝殼財經記者,個人養老金賬戶只能開立一個,這意味著銀行一旦「搶」到了用戶,就可以獲得一個長期客戶。但如今開戶後繳存率不高,因此銀行也希望用激勵的方式解決這一問題。

招聯首席研究員董希淼認為,個人養老金製度試點出現「叫好不叫座」,部分銀行的前期營銷方式是原因之一。商業銀行普遍比較重視個人養老金賬戶開戶工作,一段時間內紛紛通過贈送現金、贈送禮品等方式吸引投資者開戶。一些過度營銷的行為,吸引的是薅羊毛的投資者,這些投資者本身對個人養老金賬戶投資的需求並不高。而銀行若想要活客,還需要在服務與產品上下功夫。

投資產品將擴容部分銀行、理財蓄勢待發

「我們計劃最快下週再度推出針對個人養老金的理財產品。」某國有銀行理財子公司內部人士向貝殼財經記者透露,個人養老金賬戶即將在全國推行,公司也正快馬加鞭落實要求。

另有銀行理財人士告訴貝殼財經記者,目前銀行正在佈局更多的個人養老金產品上線,未來在個人養老金賬戶中的理財方式也將越來越多。

值得注意的是,此次《通知》中還將投資產品範圍擴大,即在現有理財產品、儲蓄存款、商業養老保險、公募基金等金融產品的基礎上,將國債納入個人養老金產品範圍;同時將特定養老儲蓄、指數基金納入個人養老金產品目錄,推動更多養老理財產品納入個人養老金產品範圍。

金融監管專家周毅欽認為,增加個人養老金產品的種類,新增國債、特定養老儲蓄、指數基金等,將豐富個人養老金產品序列的風險收益曲線,可以鼓勵更多人民群眾參與進來。

值得注意的是,此次新擴大範圍的產品中,長期國債收益穩定且安全性高,滿足養老金保值增值的需要;將特定養老儲蓄、指數基金納入個人養老金產品目錄,推動更多養老理財產品納入個人養老金產品範圍,不少業內人士認為,這將提高個人養老金配置特定養老儲蓄的便利性、推動養老理財和養老基金產品的發展。未來,個人養老金理財也將有更多的創新可能。

「在試點時,個人養老金賬戶之所以繳存狀況不佳,也是由於投資市場狀況不佳。」有銀行人士表示,雖然各類養老金理財以穩健為主,但在投資市場震動的大環境下,不少理財產品出現虧損現象,這也打擊了投資者的信心。如今,增加穩健類型的投資產品,也將有利於提高個人養老金的繳存熱情與投資熱情。

此外,董希淼還指出,目前,個人養老金可投資的產品包括養老基金、養老理財、養老儲蓄、養老保險、國債等五類。總體而言,居民應從自身養老需求出發,根據自身投資理財能力、風險偏好以及可投資資金等因素,做好個人養老金賬戶的產品配置。

董希淼建議,一般來說,距離退休時間比較近的居民,建議選擇更穩健的產品;距離退休時間比較遠的居民,可以適當選擇更多的基金和理財產品。此外,還應注意相關產品對投資年齡的要求。

百姓養老投資意願上有所提升金融機構抓住時機

隨著個人養老金產品的日益豐富,百姓養老投資意願亦在提升。

富達基金聯合中信銀行、信銀理財和華夏基金發佈的2024年《中國居民養老財富管理髮展報告》顯示,有約六成受訪者已開啟了養老規劃,而且已實施養老規劃的人群在2024年增加了更多養老儲備金額,月平均達2704元,比去年同期增加了351元。另外,已實施養老規劃的受訪者中開立個人養老金賬戶的比例最高,達到71%,比去年增加4個百分點。

另有數據顯示,試點以來,居民對個人養老金製度的認識日益全面,對個人養老金製度的認同程度不斷增強。截至今年6月底,已有超6000萬人開立個人養老金賬戶,較去年同期增加約2000萬人。在產品方面,截至2024年12月12日,已有26只理財類產品、466只儲蓄類產品、165只保險類產品、200只基金類產品被納入個人養老金產品目錄。

董希淼指出,金融機構包括商業銀行、保險公司、基金公司要推出更多符合投資者需求的專屬產品。特別是銀行要引入更多的同業產品,適當提供諮詢服務,讓投資者有更多、更豐富的選擇,提高投資者開戶之後的投資意願。

「隨著個人養老金製度向全國推廣,開辦個人養老金業務的金融機構必將有所擴充。」中國銀行研究院研究員楊娟認為,各類金融機構要及時抓住這一做好養老金融業務的重要抓手。

此外,董希淼建議,下一步應進一步優化調整個人養老金製度。如財政稅務部門、金融管理部門應該在稅收優惠、產品準入等方面採取更多的支持政策。對個人養老金產品實施稅收遞延政策後,整體稅率還可以進一步降低;對年收入6萬元以下的人群,通過個人養老金賬戶投資如何享受稅收優惠還應進一步採取措施。同時,個人養老金賬戶的投資上限還可以進行適當調整。比如12000元的上限可以調整為24000元,以此來吸引更多的投資者開立賬戶。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 穆祥桐