11月全國新建商品房銷售實現正增長,「止跌回穩動能在增強」

12月16日,國家統計局發佈2024年1-11月份全國房地產市場基本情況。從銷售端數據而言,1-11月新建商品房銷售額、銷售面積累計同比降幅延續收窄態勢,其中銷售面積累計同比降幅已連續6個月收窄,銷售額降幅連續7個月收窄,居民置業信心持續修復。

同日,國新辦就2024年11月份國民經濟運行情況舉行發佈會,國家統計局新聞發言人、國民經濟綜合統計司負責人付淩暉在發佈會上指出,10月份房地產市場出現積極變化,11月份樓市交易更趨活躍,市場預期改善,繼續向著止跌回穩的方向邁進。

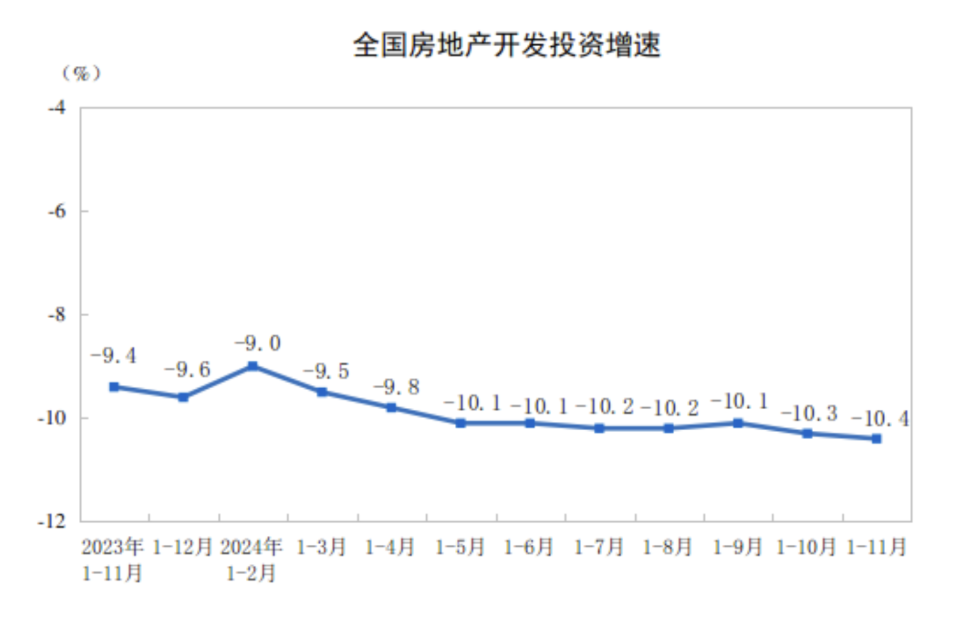

房地產開發投資同比下降10.4%

國家統計局數據顯示,1-11月份,全國房地產開發投資93634億元,同比下降10.4%(按可比口徑計算);其中,住宅投資71190億元,下降10.5%。

上海易居房地產研究院副院長嚴躍進指出,1-11月份,全國房地產開發投資額同比增速為-10.4%,該指標連續7個月位於兩位數降幅水平,且降幅有緩慢擴大。這說明房地產開發投資指標還需要進行鞏固,尤其是要把當前房屋銷售行情提振工作做紮實,唯有銷售數據轉好,房企投資端才具有止跌回穩的基礎。

新開工方面,土地成交回落態勢尚未扭轉,對新開工規模有所拖累。國家統計局數據顯示,1-11月份,房地產開發企業房屋施工面積726014萬平方米,同比下降12.7%。其中,住宅施工面積508389萬平方米,下降13.1%。房屋新開工面積67308萬平方米,下降23.0%。其中,住宅新開工面積48989萬平方米,下降23.1%。房屋竣工面積48152萬平方米,下降26.2%。其中,住宅竣工面積35197萬平方米,下降26.0%。

中指研究院研究副總監徐躍進認為,在施工、新開工、竣工面積等持續回落影響下,建築工程投資預計仍將處於低位,將成為拖累房地產開發投資的重要因素;閑置存量土地盤活能夠增加市場有效供應,推動市場進入新的循環,這是促進投資、開工恢復的關鍵所在。

11月全國新建商品房銷售實現正增長

從銷售端數據看,市場交易趨於活躍,居民置業信心持續修復。1-11月份,全國新建商品房銷售面積86118萬平方米,同比下降14.3%,該指標出現了連續6個月的收窄態勢,其中住宅銷售面積下降16.0%。新建商品房銷售額85125億元,下降19.2%,降幅也已連續7個月收窄,其中住宅銷售額下降20.0%。

業內認為,銷售市場數據的好轉,是本輪房地產市場止跌回穩的先行指標。銷售向好,對於量價關係、供求關係等調整優化都具有積極的作用。

根據國家統計局監測數據,10月份以來房地產市場交易總體回升,11月份新建商品房銷售情況進一步改善。1-11月份,全國新建商品房銷售面積和銷售金額同比降幅分別比1-10月份收窄1.5和1.7個百分點。其中,11月份當月銷售面積和銷售額都實現正增長。

付淩暉在新聞發佈會上指出,從監測的40個重點城市銷售情況看,1-11月份,新建商品房銷售面積和銷售金額同比降幅分別比1-10月份收窄1.8和2.1個百分點。其中,11月份當月分別增長10.2%和6.8%。

徐躍進提到,重點城市層面,「9·26新政」效果持續性強於以往,11月多個重點城市市場繼續保持較高活躍度,新房方面,北京、上海、深圳、成都、武漢、南京、蘇州、青島新房銷售面積同環比均實現上漲;二手房方面,深圳11月成交量創2020年10月以來新高,北京突破去年4月以來新高,上海、成都二手住宅成交量均在2.5萬套左右。

截至11月末,商品房待售面積73286萬平方米,同比增長12.1%。其中,住宅待售面積增長18.4%。

另外,房企到位資金已連續8個月呈現跌幅收窄的態勢。國家統計局數據顯示,1-11月份,房地產開發企業到位資金96575億元,同比下降18.0%,降幅比1-10月收窄1.2個百分點。其中,國內貸款13476億元,下降6.2%;利用外資30億元,下降29.2%;自籌資金34676億元,下降11.0%;定金及預收款29624億元,下降25.2%;個人按揭貸款13911億元,下降30.4%。

付淩暉指出,房地產市場交易改善、價格回穩帶來了市場預期好轉。PMI調查顯示,11月份房地產業市場預期指數比上月回升1.1個百分點。對房地產市場從業機構的調查顯示,11月份,70個大中城市部分房地產開發企業和中介機構中,預期未來半年新建商品住宅和二手住宅銷售價格保持穩定或上漲的受訪從業人員佔比數別為68.5%和57.1%,表明市場機構預期趨穩。總的來看,在各項政策作用下,11月份房地產市場積極變化增多,市場信心得到提振,止跌回穩動能在增強,後期走勢有望繼續改善。

徐躍進認為,短期來看,隨著年末房企衝刺銷售業績,加大推盤力度,預計12月房地產市場將保持一定活躍度。近期政治局會議、中央經濟工作會議釋放了更加積極的信號,已出台政策預計將加快落實,同時更多增量政策也存在跟進預期,如北上深繼續優化限制性政策、更多城市加大購房補貼等,核心城市市場有望加快實現「止跌回穩」。