30歲年收入20萬元怎麼理財?我們問了問DeepSeek

30歲左右、年收入20萬元的打工族,今年可以怎樣理財?近期,貝殼財經記者就此問題詢問DeepSeek發現,它可以基於用戶提供的信息進行深入思考,並給出相對詳細的投資建議。

DeepSeek指出,通過「應急-保障-穩健-進取」四層配置,平衡風險與收益,30歲年入20萬群體可實現年化5%-8%的綜合回報,同時為購房、養老等目標打下基礎。

「DeepSeek出來之後,很多銀行已經成立了專班、招攬人才,潛心研發相關應用。」一位城商行內部人士向貝殼財經記者透露,DeepSeek讓中小銀行看到了打破技術壁壘和「彎道超車」的可能,現在正是「決戰前最安靜的時刻」,大家都在埋頭研發基於DeepSeek的相關應用。他預計,這些應用將會在今年四五月份湧現並在業務層面落地。

恒生電子首席科學家、恒生研究院院長白碩亦在接受貝殼財經記者採訪時表示,DeepSeek有 「低成本+高性能+高開放度」的應用優勢。這些優勢可以在提升大模型系列應用能力的同時,為金融機構提供更智能、更高效、更低成本的智能解決方案。

「大模型在金融行業的應用雖仍處於初級階段,但已跨越了能力臨界點,正進入向大範圍應用轉換的時期。當前,金融行業還沒有出現有廣泛影響力的大模型原生應用入口,但其發展潛力巨大。」白碩預計,在2025年及之後的兩三年內,金融行業將出現可以給行業帶來深遠影響的大模型原生應用。

年收入20萬元、30歲年青人的理財方案,DeepSeek這樣建議

30歲左右、年收入20萬元的打工族,今年怎樣理財?貝殼財經記者以此詢問DeepSeek時,它首先分析認為,用戶30歲的年齡階段通常處於事業上升期,可能已經有一定的積蓄,但同時也可能有房貸、車貸等負債,或者家庭責任開始加重,比如結婚生子。年收入20萬元,平均每個月大概是1.67萬元左右,稅後的話可能更低,但具體要看所在城市的社保和個稅情況。「用戶可能沒有提到這些細節,所以需要做一些合理的假設」。

DeepSeek認為,「打工族說明收入相對穩定,但可能沒有額外的收入來源,主要依賴薪金。理財的目標可能是資產增值、為未來做準備,比如買房、教育基金、養老等,或者應急儲備」。而這些正是它後續給出建議的重要內容。DeepSeek還就提問者的債務情況、稅務優化、長期規劃等多個方面進行了深度思考。

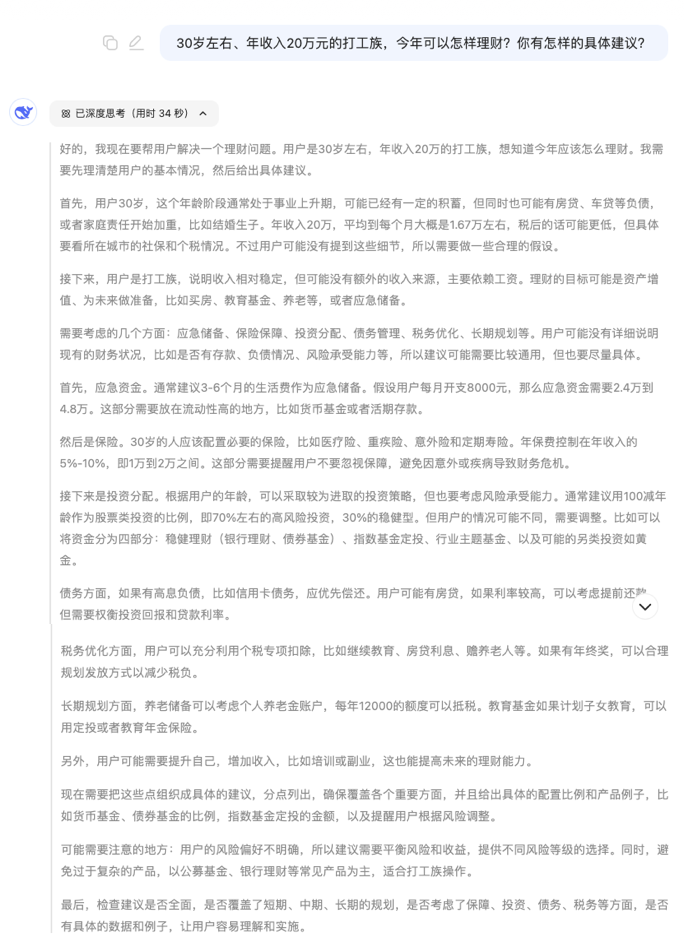

貝殼財經記者向DeepSeek提問時,DeepSeek的思考過程。 來源:DeepSeek 網頁版截圖

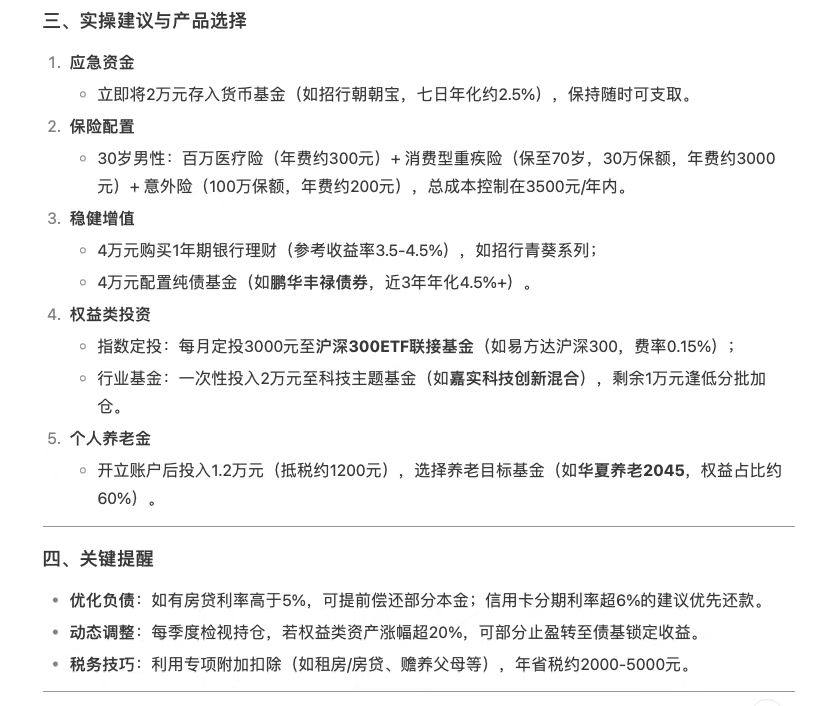

貝殼財經記者向DeepSeek提問時,DeepSeek的思考過程。 來源:DeepSeek 網頁版截圖隨後,它給出的方案更加簡明清晰。如建議設定短期(1-3年)與長期(5年以上)目標,如應急儲備3-6個月支出(2.4萬元-4.8萬元)、購房首付、養老儲備等。同時,它還給出了資金分配方案的具體建議。

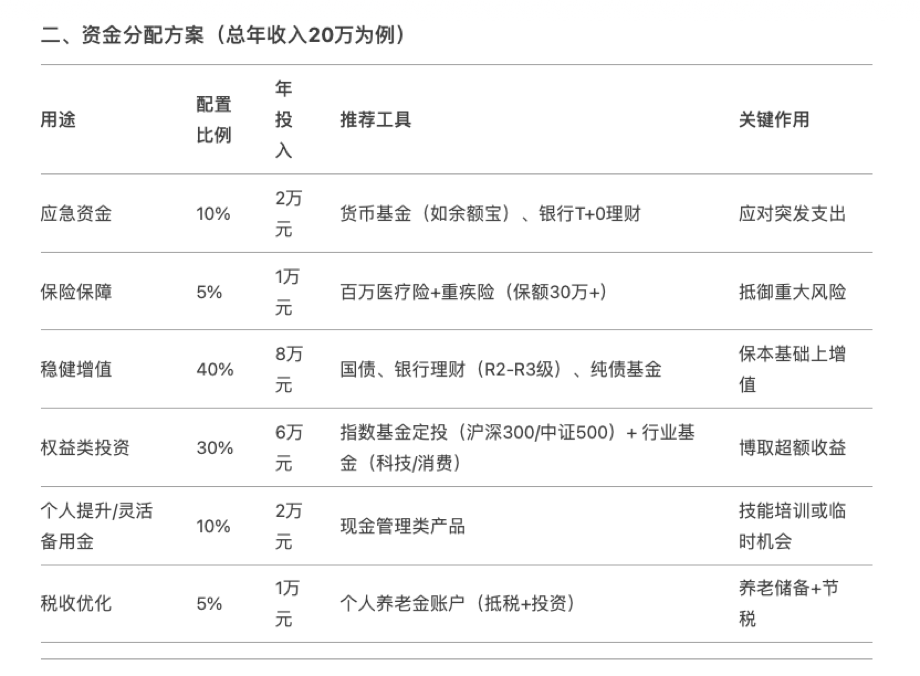

貝殼財經記者向DeepSeek提問時,DeepSeek給出的資金分配方案。圖片為DeepSeek 網頁版截圖,不構成投資建議。

值得注意的是,在實操建議與產品選擇上,DeepSeek還針對一些品類給出了具體的產品。如在應急資金方面,它建議「立即將2萬元存入貨幣基金(如招行朝朝寶),保持隨時可支取」。而在穩健增值方面,它建議「4萬元購買1年期銀行理財(參考收益率3.5%-4.5%),如招行青葵系列;4萬元配置純債基金(如鵬華豐祿債券)」。

此外,DeepSeek還給出了進階建議。比如在增加被動收入方面,若風險承受能力強,可配置5%資金至REITs;而在職業提升方面,它建議可將2萬元備用金用於考取高重要性證書(如CFA、PMP),以提升未來收入天花板。

「這份投資建議已經相對完整了。在信息有限的情況下,它深度思考部分可以對信息進行合理補充,這是它有別於其他人工智能的地方。」金融監管政策專家周毅欽向貝殼財經記者表示,這也讓DeepSeek在投顧方面的輔助應用值得期待。

理財客服、投顧等方向成金融機構研究重點領域

「DeepSeek已經展現出了在輔助投顧方面的能力,但它目前還沒有正式接入銀行系統,因此在推薦理財產品、統籌客戶信息等方面還是薄弱之處。」一位銀行業內人士在接受貝殼財經記者採訪時表示,這也讓財富管理領域成為銀行研究DeepSeek相關應用落地的方向之一。

據貝殼財經記者瞭解,目前相關應用的方向主要在財富管理領域的智能客服、投顧合規性管理、輔助投資策略生成等相關方面。如恒生大模型系列已應用全面接入DeepSeek主流模型(DeepSeek-V3/DeepSeek-R1),覆蓋金融投研、投顧、合規、運營、投行等業務場景。

白碩指出,基於DeepSeek獨創的MoE(混合專家)架構,在投顧場景的投顧建議生成、安撫話術、基金實體識別等任務方面,平均F1提升5%以上,客戶需求解析速度較以往大模型加快3倍,賬戶運營知識庫檢索、託管/資管合約要素抽取、投行底稿審核等場景的F1提升5%-7%以上。

基於DeepSeek上述能力,另有業內人士向貝殼財經記者透露,其所在公司已與一些銀行理財公司合作,就理財智能客服進行升級,如通過DeepSeek製定相關理財客戶可能問到的問題情況,並予以訓練,如在客戶購買理財時,針對到期日、流動性風險等專業話術,如何用通俗易懂的語言準確地進行解釋。

不僅如此,DeepSeek的深度思考能力也備受業內關注。白碩表示,在投行業務中,通過DeepSeek-R1的理解能力,可自動解析招股書、盡調報告等複雜文檔,實現財務數據校驗、合規風險提示的秒級響應。針對賬戶運營投行合規的知識庫、問答場景中的複雜問題,DeepSeek系列模型的深度思考能力為這些複雜場景的效果提升帶來巨大助力。

DeepSeek的應用也給智能投顧提供了想像空間。上述銀行人士表示,如果把DeepSeek運用在服務銀行客戶財富管理方面,銀行可以將它與自身產品體系、風控體系、合規體系、客戶需求等結合起來,並根據客戶在銀行的風險等級評定、資金情況等數據,向客戶提供更加精準的投資方案。與此同時,在合規的基礎上,DeepSeek相關應用也可以向客戶推出「一鍵產品推送」「產品一鍵購買」等功能,以此大大提升銀行財富管理的效率。

周毅欽認為,這種基於DeepSeek的投顧應用,未來也可能運用在互聯網投顧等相關領域。不過,這還要解決合規性和安全性等問題。目前DeepSeek對於合規文件的理解能力並不理想,其中也存在一定風險,只能用於「輔助駕駛」。與此同時,有好的人工智能體系輔助,也並不代表最終能夠取得優異的業績,這其中的影響因素較為複雜。

決戰前最後的靜默 DeepSeek或能讓中小行科技「彎道超車」

DeepSeek的火爆,不少銀行已開始加緊研究相關應用。儘管只有部分小銀行對外宣稱接入DeepSeek,大中型銀行均對此保持沉默,但這也擋不住DeepSeek之火席捲銀行業的事實。一場關於DeepSeek的「軍備賽」已經打響。

江蘇銀行是首個對外宣佈部署DeepSeek的銀行。該行稱,依託「智慧小蘇」大語言模型服務平台,成功本地化部署微調DeepSeek-VL2多模態模型、輕量DeepSeek-R1推理模型,分別運用於智能合約質檢和自動化估值對賬場景中。

隨後,蘇商銀行對外表示,2024年,在國產大模型興起之初,蘇商銀行積極關注並先後引入DeepSeek系列技術,結合原有大模型技術能力,在模型輕量化與高效推理方面取得顯著突破,並大幅降低了算力消耗。

另有股份製銀行數據管理部負責人告訴貝殼財經記者,DeepSeek在提升銀行內部效率和管理服務水平等方面均有助益,近期他所在的銀行有計劃在DeepSeek蒸餾版R1上進行測試和部署。

「現在是決戰前最後的靜默時期。各家銀行都在埋頭研究、朝前猛衝。」一位城商行內部人士告訴貝殼財經記者,DeepSeek讓銀行在人工智能體系搭建上的成本從以前動輒上億元,下降至幾千萬元、幾十萬元即可;它還可以進行本地化部署,以前只能依靠全行之力部署的體系,現在一個部門就能完成。這讓中小銀行看到了與大行拉平科技水平、打破技術壁壘的希望。

上述人士透露,目前銀行主要研發的方向除了投資管家應用外,還重點集中在升級原有AI的相關功能,比如優化智能客服等領域;輔助內部效能提升,如內部彙報等;加強銀行風控等領域。此外,雖然企業大客戶端亦有投入,但由於其特殊性和專業性,目前AI應用並不成熟。

白碩亦指出,DeepSeek的推出,給金融行業的AI應用帶來了很多機會。DeepSeek更加「聰明過人」、更加「善解人意」、更加「物美價廉」。可以預見,隨著DeepSeek的推出,金融行業AI應用所需的算力和基礎大模型成本將大幅度下降,金融機構可以把寶貴的AI預算更多地投到AI應用的開發中去,大幅減少算力和基礎大模型成本投入在AI預算中的佔比。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 楊利