有友食品的2024年:佐治鳳爪依賴症待解,頻繁理財以增厚業績

經歷了連續兩年的業績增速下滑後,有友食品在2024年實現逆轉,營收淨利同比雙增。

記者注意到,有友食品的業績主要依靠其大單品佐治鳳爪。2024年,有友食品佐治鳳爪的營收佔總營收的比例超過65%。另外,理財收益也有助於有友食品增厚業績。

截至3月21日收盤,有友食品的股價為9.83元/股,公司總市值約為42.04億元。

去年營收淨利同比雙增

「佐治鳳爪第一股」頻繁理財

2024年,有友食品實現營業收入約11.82億元,同比增長22.37%;歸屬於上市公司股東的淨利潤約1.57億元,同比增長35.44%;歸屬於上市公司股東的扣除非經常性損益的淨利潤約1.26億元,同比增長40.53%。

僅僅一年時間,不僅將業績增速由負轉正,還實現了兩位數增長,有友食品是怎麼做到的?對此,有友食品表示:「報告期內,公司歸屬於上市公司股東的淨利潤同比增加35.44%,主要系報告期營業收入及理財產品公允價值變動收益增加所致。」

也就是說,有友食品在2024年實現業績增長,一部分靠主營業務盈利能力的優化,另一部分靠理財收益。

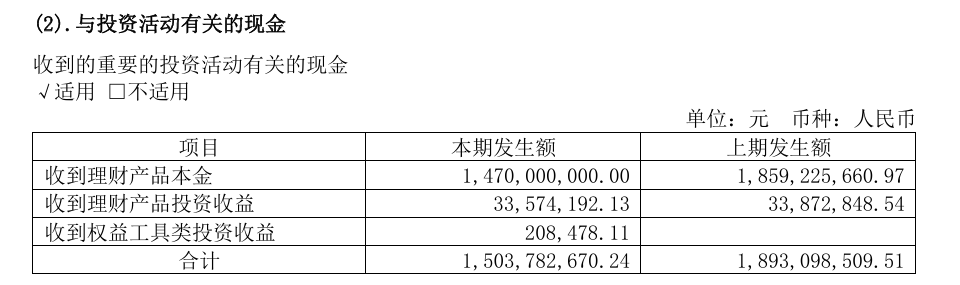

2024年,有友食品投資活動產生的現金流量淨額約1.22億元,同比增長1450.43%,主要系報告期理財產品淨投資額增加所致。截至2024年底,有友食品的貨幣資金約2.39億元,同比增長126.31%,主要系銷售商品收到的現金和理財產品到期贖回。

有友食品2024年委託理財總體情況,截取自企業財報。

有友食品2024年理財產品的投資收益情況,截取自企業財報。

記者注意到,2023年和2024年,有友食品收到的理財產品投資收益均超過3000萬元。

據不完全統計,2025年以來,有友食品已經發佈了七份與購買理財產品相關的公告。有友食品表示:「公司是在確保不影響募投項目資金使用進度安排及保證募集資金安全的前提下,使用部分暫時閑置募集資金購買流動性好、安全性高、有保本約定、單項產品期限不超過12個月的理財產品或存款類產品,能獲得一定的投資收益,提高公司的整體業績水平,為公司及股東謀求更多的投資收益,不存在負有大額負債的同時購買大額理財產品的情形。」

手握大單品佐治鳳爪

有友食品存在產品結構較為單一的風險

有友食品的主要業務為泡鹵風味休閑食品的研發、生產和銷售,經過多年業務發展已逐步形成以佐治鳳爪為主,皮晶類、素食類、雞翅類等為輔的泡鹵風味休閑食品系列,其中佐治鳳爪為公司的主導產品。

對於有著「佐治鳳爪第一股」的有友食品而言,正所謂「成也佐治鳳爪,敗也佐治鳳爪」。這背後,是公司對佐治鳳爪大單品的高度依賴。

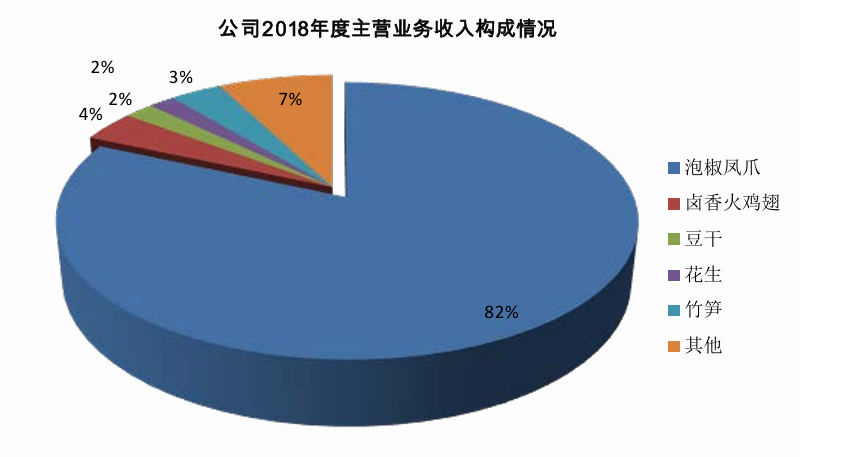

在上市之前,2016年至2018年,有友食品的佐治鳳爪分別實現收入62957.14萬元、78314.23萬元、89693.62萬元,佔主營業務收入的比例分別為76.27%、79.45%、81.63%。可見,佐治鳳爪對有友食品的盈利能力具有重大影響。

有友食品2018年主營業務收入構成情況,截取自企業招股說明書。

記者瞭解到,有友食品的董事長鹿有忠自上世紀80年代初開始承包經營餐飲業務,在經營過程中,由於「佐治鳳爪」菜品廣受消費者喜愛,鹿有忠逐步產生了以該菜品為主導產品進行食品生產與加工的發展思路。有友食品的招股說明書顯示「在口味方面,公司佐治鳳爪產品系實際控制人之一鹿有忠以佐治鳳爪菜品為基礎,重點針對口味改良及保鮮技術進行了長時間摸索和實踐後研發成功的。」

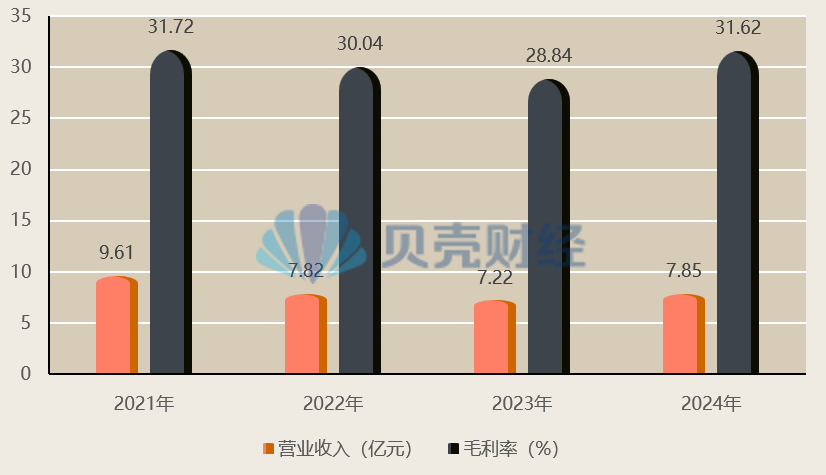

2019年5月8日,有友食品在上海證券交易所上市。上市後,在資金和資源的支持下,有友食品也在探索新賽道、佈局新領域,進一步挖掘公司第二增長曲線,以提升其綜合競爭力。然而,截至目前,成效並不顯著,在這個過程中,其主導產品佐治鳳爪也曾出現營業收入和毛利率均持續下滑的情況。

2021年至2024年,佐治鳳爪的營業收入和毛利率情況。

記者梳理髮現,在2022年和2023年,有友食品佐治鳳爪的營業收入和毛利率持續下滑,公司整體業績在這兩年也隨之下滑。

雖然,有友食品的佐治鳳爪在所屬細分領域的優勢地位為公司在品牌、聲譽、競爭力等方面帶來了明顯的規模效應,但是,從公司長遠發展考慮,這種較為單一的產品結構使公司面臨一定的經營風險。

對此,在2024年年報中,有友食品表示:「公司將在保持佐治鳳爪細分市場領先地位的同時,依託現有產品研發與行業經驗優勢,深度挖掘創新食材與工藝,精心打造契合消費者需求的美味、健康食品,提升銷售規模和盈利水平,增強抵禦風險的能力,實現可持續發展。」

休閑食品行業市場競爭激烈

有友食品線上渠道營收顯著增長

隨著國民消費能力提升和生活方式迭代,休閑食品已從傳統零食品類進化為「第四餐」場景的重要載體。艾媒諮詢數據顯示,從2010年到2022年,中國休閑食品行業市場規模持續增長,從4100億元增長至11654億元,預計2027年中國休閑食品行業市場規模達12378億元,行業增速已從雙位數高增長轉入5%以內的微增階段,這意味著市場競爭正從增量擴張轉向存量深耕,市場競爭將更加激烈。

與此同時,休閑食品行業正在經歷一場渠道的深度重構,傳統商超渠道的市場份額持續下滑,而會員製渠道則憑藉強大的虹吸效應和優質的目標客群,實現了市場份額的逆勢增長。同時,零食量販渠道和抖音等電商新興渠道也展現出強勁的發展形勢,成為消費市場的新寵。

在這個變革過程中,有友食品的做法是:「實現結構性突圍,開創性突破會員製零售體系,建立與頭部渠道的合作;深化主流零食量販渠道滲透,夯實線下佈局;加速電商運營模式迭代,通過社交電商全域運營實現線上銷售額倍增。」

有友食品2024年主營業務分銷售模式情況,截取自企業財報。

華鑫證券分析師在研報中指出,「2024年第四季度,有友食品的線上、線下渠道營收分別為0.24億元、2.67億元,分別同比增長133%、36%,線上渠道低基數下維持翻倍增長,預計抖音渠道後續仍作為新品推廣窗口,2025年維持費投力度,通過渠道溢出效應推進貨架電商渠道增長。公司傳統商超渠道相對承壓,山姆、零食量販作為增量渠道,紅利加速釋放中。」

新京報貝殼財經記者 閻俠

編輯 嶽彩周

校對 穆祥桐