國有銀行去年共賺1.4萬億 持續多年的息差「保衛戰」仍在持續

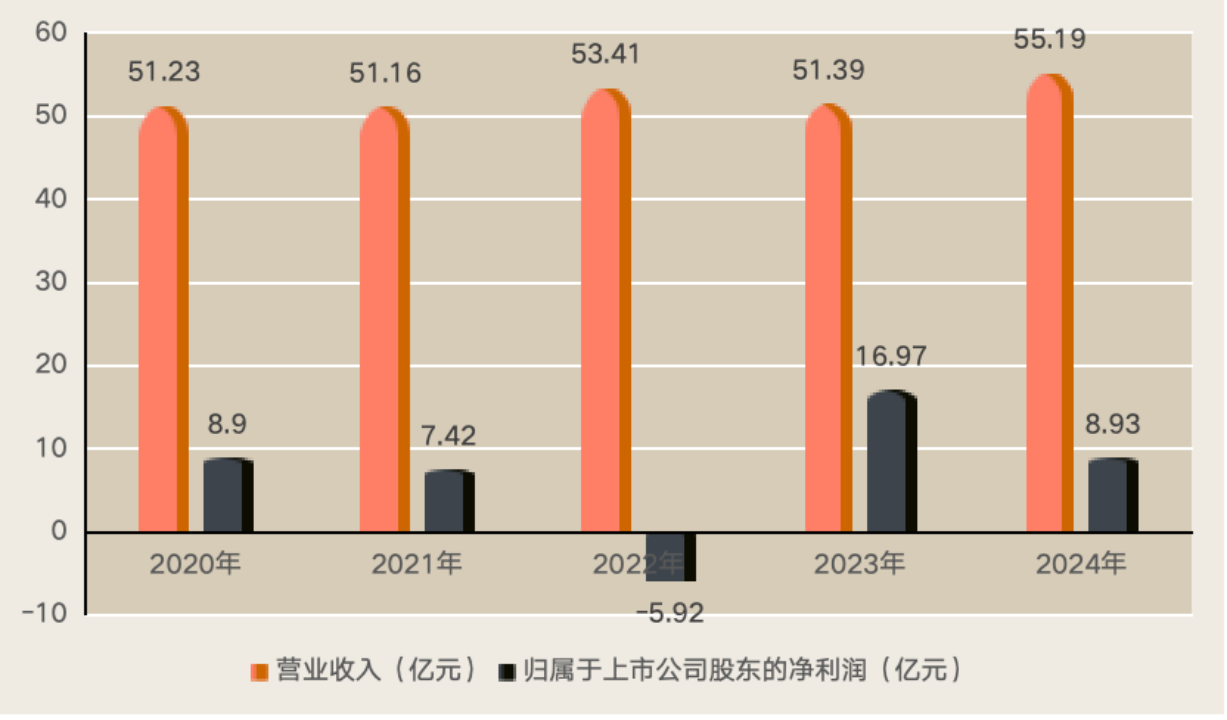

隨著銀行業績的不斷披露,3月28日,6家國有銀行的業績情況露出全貌。根據各家銀行業績數據統計,2024年這6家銀行營業收入共計3.52萬億元,同比微降0.25%。其中,4家銀行去年營業收入實現了正增長。6家銀行歸屬母公司淨利潤為1.40萬億元,同比增長1.78%。

在該成績背後,一場息差「保衛戰」已經上演多年,如今仍在持續。數據顯示,6家國有銀行中,有3家銀行利息淨收入同比負增長,6家銀行的淨息差則均有不同程度的下降。

「這幾年息差收窄的壓力很大,2024年,交行息差保持基本穩定,為此我們做出了很大的努力。」在交通銀行業績發佈會上,交通銀行副行長周萬阜如是表示。

面向未來淨息差走勢,銀行家們依然不敢鬆懈。農業銀行董秘劉清在業績發佈會上預計,2025年銀行業淨息差仍然承壓,農業銀行淨息差的變動也會與行業趨勢基本一致。

營業收入增長普遍放緩 工行、建行同比負增長

2024年,國有6大行的營業收入總體微降,這主要是由於工商銀行、建設銀行的營業收入出現了2%以上的同比負增長。

數據顯示,工商銀行去年末營業收入為8218.03億元,居於6家國有銀行之首,其營業收入同比下降2.52%,但該降幅較2023年末收窄了1.21個百分點。而建設銀行去年營業收入為7501.51億元,位居國有銀行第二位。但其營業收入降幅達到2.54%,較2023年末的降幅擴大了0.75個百分點。

其餘4家國有銀行營業收入均保持正增長。其中, 農業銀行營業收入達到了7105.55億元,位列國有銀行第三位;其同比增長2.26%,增速較2023年末提高了2.23個百分點。交通銀行營業收入增幅亦微升0.56個百分點至0.87%。

此外,中國銀行、郵儲銀行的營業收入同比增速則有所放緩,分別較2023年末下降5.25個百分點和0.42個百分點。

銀行業的盈利能力是否變弱了?工商銀行行長劉珺在2024年業績發佈會上表示,工商銀行如此大的規模還能有正增長,確實不容易。該行銀行營業收入下降與市場整體趨勢保持一致特別是三四季度,營收和淨利潤均實現單季正增長,息差僅下降了1個基點。「考慮宏觀利率環境和內外部市場變化等因素後,工商銀行的創收能力和價值創造能力並沒有減弱」。

淨息差依然承壓 銀行的「保衛戰」能否讓降幅收窄?

從各家銀行數據上看,國有銀行的利息淨收入成為業績「拖後腿」的主要因素。在6家銀行中,建設銀行利息淨收入出現了4.43%的同比降幅,而其非息收入則出現了50%以上的大幅上漲。中國銀行利息淨收入同比降幅為3.77%,工商銀行利息淨收入亦同比降幅為2.69%。

在利息淨收入「拖後腿」的背後,銀行淨息差持續承壓。

根據業績報告,2024年末,6家國有銀行的淨息差均持續收窄。其中,工商銀行、建設銀行、中國銀行降幅均達到0.19個百分點,是國有銀行中降幅最大的3家銀行。郵儲銀行則下降了0.14個百分點,但其1.87%的淨息差水平仍是6大行中最好水平。交通銀行下降幅度最少,僅下降0.03個百分點,但是6家銀行中淨息差水平最低的銀行。

一場持續了多年的息差「保衛戰」,仍然沒有消退。在銀行家看來,當前人民幣貸款市場報價利率(LPR)下調及存量房貸利率調整、存款定期化等因素,均是銀行息差持續收窄的原因。儘管當前銀行淨息差收窄有緩解的趨勢,但未來仍將持續承壓。

建設銀行行長張毅在業績發佈會上表示,2024年上半年,建行淨息差為1.54%,尤其二季度,淨息差降幅明顯收窄。這得益於建行結合市場利率的變化,堅持調整優化資產負債的業務結構、產品結構、區域結構、期限結構和客戶結構。

「2025年銀行淨息差下行還將是個行業共性問題。」工商銀行副行長姚明德預計,從宏觀政策來看,資產端的收益水平仍然存在較大的下行壓力,2024年LPR三次下調利率,同時存量房貸的利率也在調整,這些調整因素的影響將在今年逐步顯現出來。2025年財政政策更加積極,貨幣政策更加適度寬鬆,推動經濟持續回升向好,這也對銀行的息差提出了更高的要求。

姚明德指出,從銀行經營來看,負債端加強成本管控的效果在逐步顯現。近年來全行業一起共同努力,資產端防止資金空轉,負債端落實「利率調整兜底條款」的自律倡議,持續提升銀行業服務實體經濟的可持續性。銀行業整體的息差收窄情況在2024年下半年已經出現了邊際改善。

劉清亦指出,金融與經濟是共生共榮的關係。銀行的淨息是商業銀行對主動讓利實體經濟、自身穩健發展以及商業可持續等方面進行綜合平衡後的結果。同時,隨著經濟的逐步回升向好,銀行淨息差也會維持企穩態勢。

存款定期化將持續 壓降負債成本仍是今年重頭戲

在淨息差中,負債成本中存款的情況備受市場關注。近年來,存款定期化的趨勢讓銀行的存款成本不斷增加,是銀行淨息差收窄的重要原因之一。

根據各家銀行數據,去年6家國有銀行的存款付息率均有所下降,但存款利息支出則有升有降。其中,郵儲銀行存款利息支出同比增長了3.73%,中國銀行則同比增長了1.47%。其他銀行的存款利息支出則均有所下降。

郵儲銀行在2024年業績報告中指出,報告期內,利息支出2221.20億元,同比增加55.96億元,增長2.58%,主要是客戶存款利息支出增加。付息負債平均付息率1.47%,同比下降10個基點。

在郵儲銀行存款結構中,無論是個人活期存款還是公司活期存款的比重均較2023年有所下降,同時,定期存款的比重則均有所升高。這並非郵儲銀行獨有的現象。交通銀行業績報告亦顯示,該行活期存款佔比33.08%,較上年末下降 1.25個百分點;定期存款佔比64.98%,較上年末上升1.08個百分點。

通常來講,活期存款比定期存款的成本更低,增加活期存款是銀行降低成本負債重要方式之一。但近年來,銀行普遍遭遇到了存款定期化問題。正如周萬阜在交通銀行業績發佈會上指出,國有行存款定期化的趨勢不容小覷。

針對活期存款定期化問題,農業銀行副行長林立表示,平衡好資產負債業務對銀行來講至關重要。回顧2024年,農業銀行存款總量增長與服務實體經濟需要基本匹配,存款增長節奏與信貸均衡投放要求基本匹配,這讓存款付息情況與生息資產收益率保持了合理的利差,符合商業可持續的原則。

「今年的存款仍將保持均衡增長形勢。」林立表示,從負債成本來看,去年銀行兩次下調存款利率、存款利率市場化調整機制不斷完善,2025年負債成本增幅將有一定程度的下降空間。同時,去年以來,存款利率下調的成效將會在今年持續釋放。非銀同業活期存款利率納入製定管理後,同業市場利率也整體下降,這有利於降低同業負債成本的壓力。

此外,姚明德還表示,近年來存款利率傳導機制不斷暢通,政策利率下調後,引導帶動LPR跟隨調整,降低社會融資成本。商業銀行也將根據這種趨勢適時調整存款的掛牌利率,降低負債成本、穩定息差水平,提升服務實體經濟的可持續性,更好地平衡穩增長與防風險、支持實體經濟與保持銀行體系自身健康的關係。

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 柳寶慶