老鋪黃金去年淨利潤增254%,營銷支出翻番,「古法」壁壘難守

僅僅三十多家店舖,卻在2024年為老鋪黃金賺了近15億元。

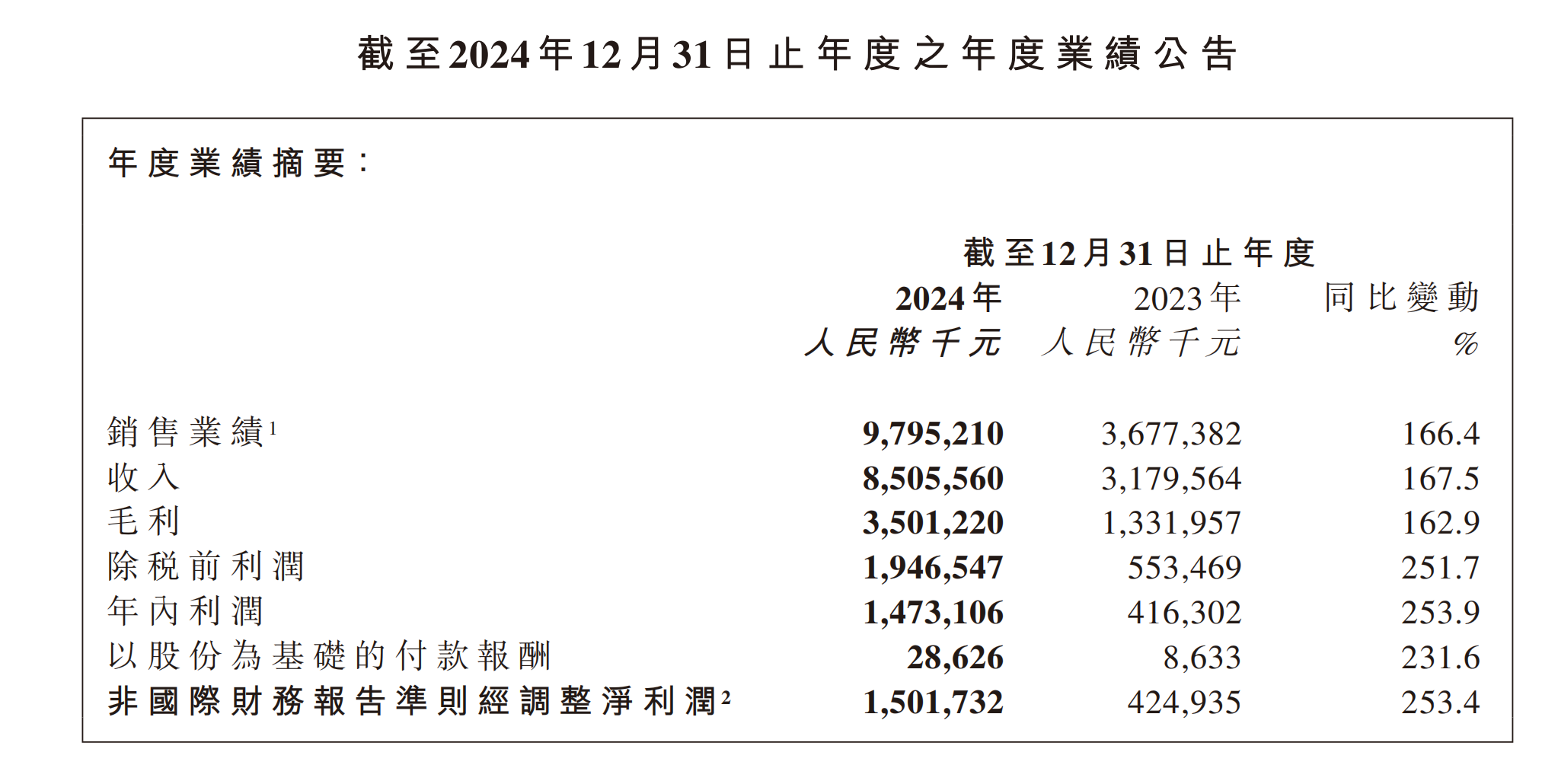

3月31日晚,老鋪黃金交出了上市後的第一份「年度成績單」。數據顯示,老鋪黃金2024年銷售業績達98億元,同比增加166%;淨利潤為14.7億元,同比增加254%。截至2024年末,老鋪黃金共擁有線下門店36家,主要位於一線或新一線城市的頭部商業中心,門店平均業績超3億元,同店收入增長率超120.9%。

圖/老鋪黃金2024年業績報告截圖。

圖/老鋪黃金2024年業績報告截圖。2024年,國際金價40次創歷史新高,全年漲幅超27%。截至3月31日發稿前,周大福飾品金價已達936元/克。不斷攀升的金價,催生了黃金飾品市場的「冰火兩重天」,一邊是老鋪黃金身價暴漲,另一邊卻是多家黃金珠寶企業業績承壓。

3月,老鳳祥、周生生、豫園股份等分別發佈2024年業績報告。老鳳祥營業總收入為567.93億元,同比下降20.5%;歸屬上市公司股東的淨利潤19.5億元,同比下降11.95%;周生生錄得營業額211.76億港元,同比下降15%,公司擁有人應佔年內溢利8.06億港元,同比下降20%;佔豫園股份營收六成的黃金珠寶業務營收為299.77億元,同比下滑18.4%,黃金銷售量同比下滑16.5%。周大福早些時候發佈的截至2024年12月31日止三個月的經營數據顯示,集團零售值同比下降14.2%,中國內地同店銷售同比下降16.1%,香港及澳門市場下降21.3%。

老鳳祥、周生生等黃金珠寶企業2024年業績數據。圖/新京報貝殼財經製圖。

老鳳祥、周生生等黃金珠寶企業2024年業績數據。圖/新京報貝殼財經製圖。在新消費趨勢下,該如何拯救周大福、老鳳祥們的業績?老鋪黃金又能否永遠立於不敗之地?有專家指出,奢侈品化將是珠寶行業的必然趨勢,未來傳統珠寶企業面臨轉型,部分品牌或將逐步退出市場。

數千家門店幹不過36家?傳統金店的「瘋狂」開店策略失效

多家企業認為,黃金價格持續上漲影響了市場的消費需求。根據中國黃金協會的統計,2024年國內黃金首飾消費量同比下降24.69%。

豫園股份指出,消費者需求不足的同時呈現消費者偏好的結構性變化,疊加國際金價波動加劇,對公司以按克銷售為主的業務模式造成較大沖擊,核心品牌「老廟」和「亞一」以加盟店為主的終端銷售模式也面臨較大挑戰。周大福也在財報中稱,金價升至歷史高位,讓部分消費者對購買黃金首飾持觀望態度。

然而,老鋪黃金卻為何能獲得「阿拉丁神燈」,令業績飛昇?有業內人士分析,老鋪黃金差異化運營模式是其逆勢增長的關鍵,賺錢法寶正是「古法金+一口價」組合拳和「類奢侈品」開店模式。

財報顯示,老鋪黃金全部收入源於黃金產品的銷售,去年足金產品收入97.87億元,佔收入的99.9%。不同於按克計價的傳統黃金飾品品牌,老鋪黃金採用定價黃金的銷售模式,即「一口價」,從而實現超高溢價。通常情況下,「一口價」黃金飾品的每克價格會高於當日金價,但隨著金價不斷高漲,一口價黃金的滯後性反而讓消費者覺得更具「性價比」。要客研究院院長周婷指出,「一口價」黃金是飾品,和賣黃金是兩個概念,她認為「一口價」或將成為黃金珠寶市場的未來趨勢,具有取代克重黃金的可能性。

另外,在門店擴張方面,老鋪黃金走的也是一條「小眾」的差異化路線。據瞭解,傳統黃金珠寶品牌如周大福、老鳳祥等,皆通過擴大門店規模,來提升自身盈利能力,加盟門店佔比達八成甚至九成。2024年以來,隨著業績下滑門店數量也迅速縮水。

數據顯示,2024年,周生生關閉122家分店,淨減少74家,降至958家;老鳳祥直營店淨增10家,但佔總數96%的加盟店淨減166家至5641家;豫園股份新開黃金飾品加盟門店472家,閉店數量為843家,減至4362家。優他投資創始人、品牌專家楊大筠表示,國內黃金珠寶企業的銷售模式主要是售賣黃金而非品牌,隨著金價上漲,周大福、老鳳祥等傳統企業規模化發展的成本優勢不再。

根據財報,老鋪黃金的銷售以線下門店渠道為主,去年來自線下收入約85.35億元,同比增長164%,收入佔比為87.6%;線上平台收入約12.6億元,同比增長192%,收入佔比為12.4%,比去年略有提升。但老鋪黃金沒有瘋狂開店。數據顯示,目前僅有36家自營門店,主要佈局在一線及新一線城市,位於SKP和萬象城這樣的高端時尚購物中心,門店服務對標奢侈品品牌。財報顯示,2024年新增門店7家、優化及擴容門店4家。而周大福在大規模關店情況下,截至2024年12月底,全球仍有7331個零售點,其中內地市場佔7186個。楊大筠認為,老鋪黃金走的則是差異化競爭之路,採用奢侈品的經營理念,包括產品設計、店舖裝修、工藝、服務等,從而獲得品牌溢價。

暫時領跑,同質化競爭或將「稀釋」老鋪黃金差異化優勢

老鋪黃金的歷史並不悠久。公開資料顯示,品牌創立於2009年,2016年註冊公司,2024年6月28日於港交所上市。近幾年,老鋪黃金以古法金工藝和高溢價策略而聞名,被譽為「黃金界的愛馬仕」,店內熱門飾品定價在1萬元至6萬元區間,部分擺件金器售價高達80多萬元。

自去年6月在港交所IPO以來,老鋪黃金迅速崛起。截至目前,公司股價累計上漲超17倍,市值超1200億港元,遠超周大福等老牌珠寶企業。2024年老鋪黃金毛利率達41.2%,相比之下,周大福、周生生等品牌的毛利率在20%-30%左右。

老鋪黃金產品的核心概念是「古法黃金」,主要產品包括足金黃金產品及足金鑲嵌產品。老鋪黃金憑藉其高端定位和獨特的古法工藝在2024年的黃金珠寶市場中暫時領跑,但其面臨的挑戰不容忽視。無論是古法黃金還是足金鑲嵌工藝優勢並不具備唯一性。隨著市場競爭加劇,越來越多的品牌開始推出類似工藝的「平替」產品。值得一提的是,2024年老鋪黃金的研發費用為1916萬元,同比增加78.8%,但相比之下,老鳳祥2023年的研發費用已達3658萬元。另外,多個傳統金飾品牌也開始發力一口價金飾,從而提升利潤空間。周大福在財報中提到,定價黃金產品的零售值佔比由上年同期的6.9%上升至18.7%,並支持集團的毛利率保持韌性。

另外針對加盟店過剩問題,很多品牌啟動了門店優化計劃,關閉低效網點,提升單店黃金銷售效率。比如,周大福在財報中表示,大規模關店是為了優化零售網絡。三季度在西安及深圳開設兩家新概念店,銷售效益高於公司店舖平均水平。老鳳祥公司也積極提升藏寶金等主題店的市場佈局,升級煥新零售店主題形象。

值得關注的是,老鋪黃金在報告期內的銷售及分銷開支同比增長約113.5%至12.36億元。老鋪黃金在財報中解釋,銷售及分銷開支中的97%以上源自商場租金費用及電商平台交易服務費、銷售團隊員工成本、折舊及攤銷、客戶服務運營支出、以股份為基礎的付款報酬、運輸開支及經營消耗品。

「奢侈品化是珠寶行業必然趨勢,黃金珠寶品牌數量會越來越少,並且越來越高端,大眾類珠寶品牌將逐步退出市場。」周婷指出。在業內看來,同質化競爭使得老鋪黃金的工藝壁壘逐漸減弱,差異化優勢逐漸被稀釋,未來可能面臨更大的市場壓力。其能否保持長久的高增長趨勢,仍然存在較大的不確定性。

「國內黃金珠寶企業將面臨洗牌,5年內其他品牌可能會迎頭趕上,複製甚至替代老鋪黃金的差異化特質。」楊大筠表示,老鋪黃金差異化優勢並不顯著。他強調,黃金珠寶企業突破傳統市場,「差異化」和「原創性」是未來發展之路,無論是老鋪黃金還是周大福、老鳳祥,都要回到品牌溢價,成為一個代表生活方式的珠寶品牌。

新京報貝殼財經記者 曲筱藝

編輯 嶽彩周

校對 賈寧