毛利扭虧為盈、股東應佔虧損大增 融創境外債重組成破題關鍵

這是融創中國「出險」後的第二份年報。

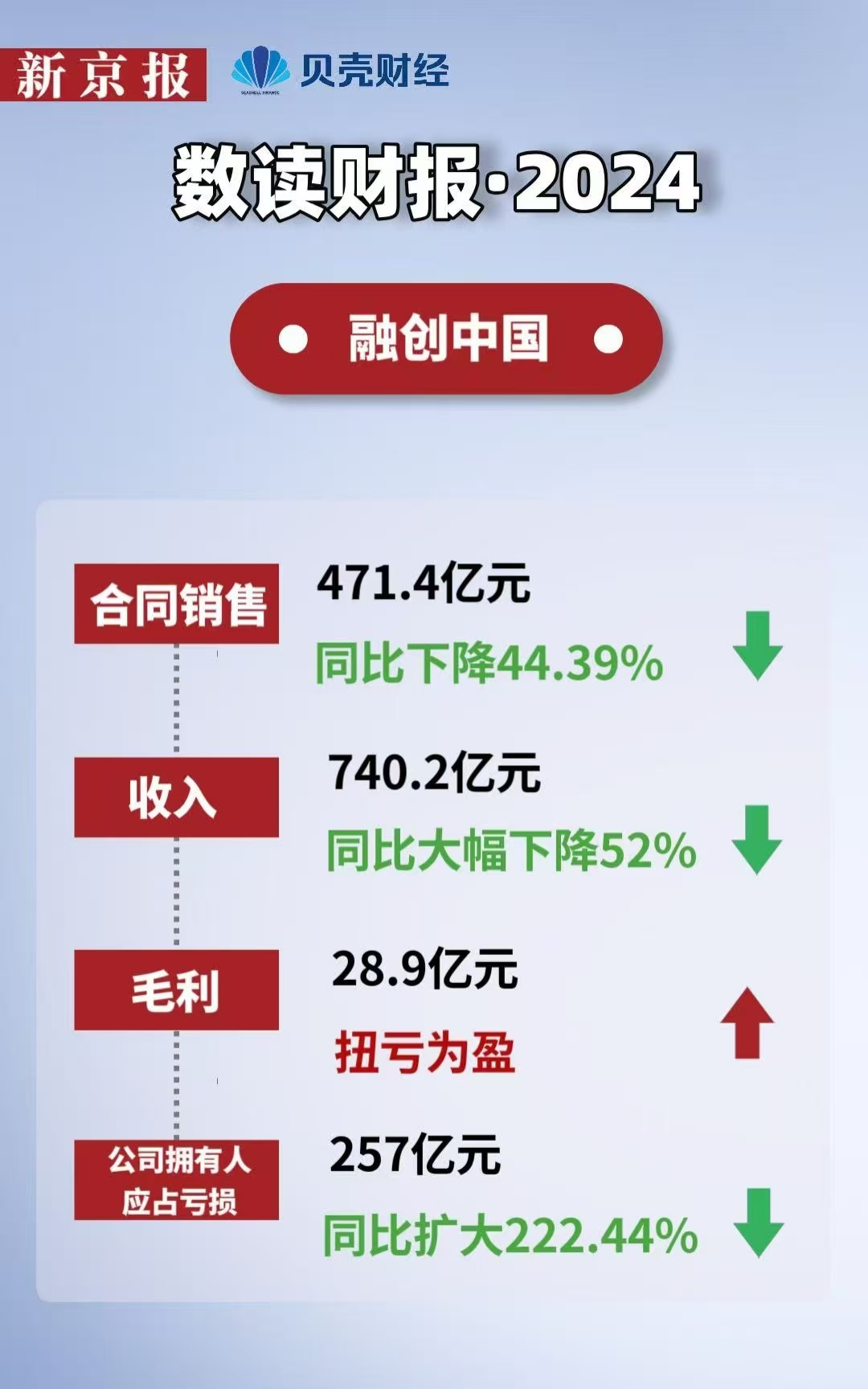

2024年年報數據顯示,融創中國2024年收入約為740.2億元,同比大幅下降52%;毛利由2023年的虧損25億元轉為盈利28.9億元;但公司擁有人應佔虧損卻從2023年的79.7億元擴大至257億元。

從2022年9月「出險」至今,在多番自救下,融創在2024年終於有了28.9億元的毛利,但虧損卻拉大到257億元。從債務重組來看,其境內債重組已獲得全部債券持有人的通過,而境外債「進一步,退一步」,又回到了重組的原點。

隨著房地產行業的回暖,今年,融創中國能夠真正「上岸」嗎?

製圖/寇德娜

製圖/寇德娜毛利28.9億,股東應佔虧損擴大至257億元

2024年,融創中國實現收入740.2億元,同比減少52%。

對於收入減半的原因,融創在年報中稱,主要由於物業銷售收入下降所致。近年來房地產行業持續下行,銷售市場整體大幅收縮,且若干房地產企業陸續出現的債務問題導致購房者對於期房信心不足,進一步加劇了新房銷售的困難。融創現處於集中資源解決保交房工作及債務問題的階段,新增銷售規模收縮及外部融資渠道收窄等情況帶來的流動性壓力,對已售物業項目的交付進度及新項目的開發及推售節奏產生階段性製約,2024年度交付面積較上年減少,導致公司銷售收入較上年有較大幅度的下降。

值得一提的是,儘管在房地產開發業務上尚未恢復,但2024年融創中國在文旅、物管方面的收入有了明顯改善,分別實現營收52.1億元和69.7億元,兩大板塊佔比較2023年的8.1%提升至16.3%。

從盈利方面來看,融創中國的毛利從2023年虧損25億元轉為2024年盈利28.9億元,在地產行業調整之際能夠扭虧為盈,實屬不易。同期,其毛利率約為3.9%,而2023年的毛利率約-1.6%。

融創中國表示,毛利的增長主要由於2024年物業銷售收入結轉的高毛利項目佔比提高,以及計提的物業減值撥備同比有所減少。

從財報可以看出,由於2023年銷售成本高企吞噬了利潤,而2024年銷售成本得以控制使得毛利扭虧為盈。

但是,2024年,融創中國公司擁有人應佔虧損卻從2023年的79.7億元擴大至257億元。對於虧損大幅增加的原因,融創中國稱主要是因為2024年錄得境外債務重組收益,若2024年和2023年均剔除債務重組收益的影響,2024年虧損會有所減少。

截至2024年末,融創中國的現金餘額約197.5億元,而2023年時金額約246.2億元。具體來看,去年融創中國的「活水」包括:獲得保交樓轉向借款審批金額218億元,獲得銀行配套融資104億元,白名單項目融資審批金額23億元;通過引入資產管理公司合作開發項目獲得資金61億元。此外,去年,融創還通過境外資本市場配售股份募集資金11.92億港元主要支持境內債的落地。

從2024年這份年報可以看出,融創毛利有改善,但因受困於境外債重組虧損拉大,也就是說,如今,融創中國是否能夠「上岸」、遏製住虧損局面,極大程度取決於境外債重組的進展。

境外債務重組的「最後通牒」

從債務重組來看,融資宏觀境內債已獲得全部債券持有人的通過,而境外債正在進行二次全面重組。

因為此前融創已經宣稱過其為「行業首家完成境內外債務重組所有流程的大型房企」,如今,境外債遇阻啟動二次重組,市場信心無疑受到衝擊,若今年境外債重組能夠順利快速地推進,融創的困局尚且能迎刃而解,如果擱置不前,銷售端和資本端都有可能受到二次影響。

所以,融創中國又到了最後的關鍵時刻。對此,融創中國主席孫宏斌在報告中表示,2025年將全力以赴在各方支持下完成交付任務和境內公開市場債務風險的化解,爭取境外債務風險化解取得實質性關鍵進展。同時,以每一個項目權益淨資產的提升為日常管理基本目標,穩步推進項目債務風險化解和資產盤活,為集團未來逐步回到健康發展的軌道上奠定基礎。

還需要關注的是,隨著三年的保交樓攻堅戰接近尾聲,「保交樓」專項借款以及配套融資不會一直持續成為融創續命的「稻草」,所以,融創中國還需要自身「補血」,渡過危機。

從融創中國目前的操作來看,孫宏斌依靠核心項目上引入新增資金來盤活,比如,從2024年以來,已經為重慶灣、北京融創壹號院、武漢桃花源等項目引入新增資金。

孫宏斌也表示:「2025年,公司將繼續加大力度推動與資產管理公司等能提供增量資金的金融機構的合作,進一步化解項目債務風險和盤活優質項目,從而支持集團運營的逐步恢復。」

新京報貝殼財經記者 徐倩

編輯 楊娟娟 校對 柳寶慶