存款不如買銀行股?有人跨城找存款,有人買股意外賺錢

近日,上市銀行紛紛披露業績報告以及全年分紅情況。據貝殼財經記者不完全統計,銀行股分紅總體保持穩定30%左右,部分銀行股價去年以來大漲50%以上。

在低利率時代,銀行存款利率一降再降,利率在3%以上存款產品難覓,一場有關「存款還是買股」的討論在投資者間興起。

「我比較傾向於買銀行股,畢竟現在的銀行存款利率太低了。」家住北京的投資者陳誠告訴貝殼財經記者,過去一年間,他的股票投資中大部分收益來自銀行股價的上漲。他原本以銀行股「打底」,沒想到相對穩健的銀行股成了他去年投資股票的盈利主要來源。

不過,在投資者陳英看來,她更傾向於銀行存款和銀行理財,因為更「穩」。

「存款和股票各有利弊,不能一概而論。」一位銀行理財人士告訴貝殼財經記者,存款和銀行理財風險相對投資股市更低,適合風險承受能力相對較低的投資者;而銀行股目前普遍保持低估值狀態,在經濟向好的大趨勢下,估值修復仍有空間,對於風險承受能力較強的投資者,投資有價值的銀行股亦是不錯的選擇。

「跨城存款」失靈?今年存款利率仍有持續下行可能

「我最近又去了一趟天津,搶了幾單利率比較高的存款。」最近,家住北京網民小楓在社交媒體平台上曬出了他近期去天津跨城存款的存單,其中,他在天津地區的廊坊銀行、威海銀行搶到了2.45%的3年期存款利率產品。

去年底曾從北京到天津跨行存款的廖琳,最近卻選擇了「按兵不動」。她告訴貝殼財經記者,去年底她曾搶到利率為2.6%的3年期存款產品,提前鎖定了高利率產品,但今年銀行存款利率一降再降,「感覺沒有必要再去跨城存款了」。

今年以來,不少中小銀行存款利率再度下行引發市場關注。如浦發銀行近期將3年期大額存單利率由2.15%降至2.05%;今年以來,多家民營銀行、地方城農商行亦頻頻下調存款掛牌利率,以及大額存單、定期存款產品的利率,部分銀行調降幅度達到20個基點以上。

有銀行財富管理人士告訴貝殼財經記者,隨著銀行存款利率的持續走低,前去銀行存款的客戶確實有所減少。「很多人已經提前鎖定了利息較高的存款產品,他們的資金目前很多都還沒有到期。但對於一部分風險承受能力較低的投資者來說,不管存款利率多低,他們也會選擇通過存款的方式進行理財。」

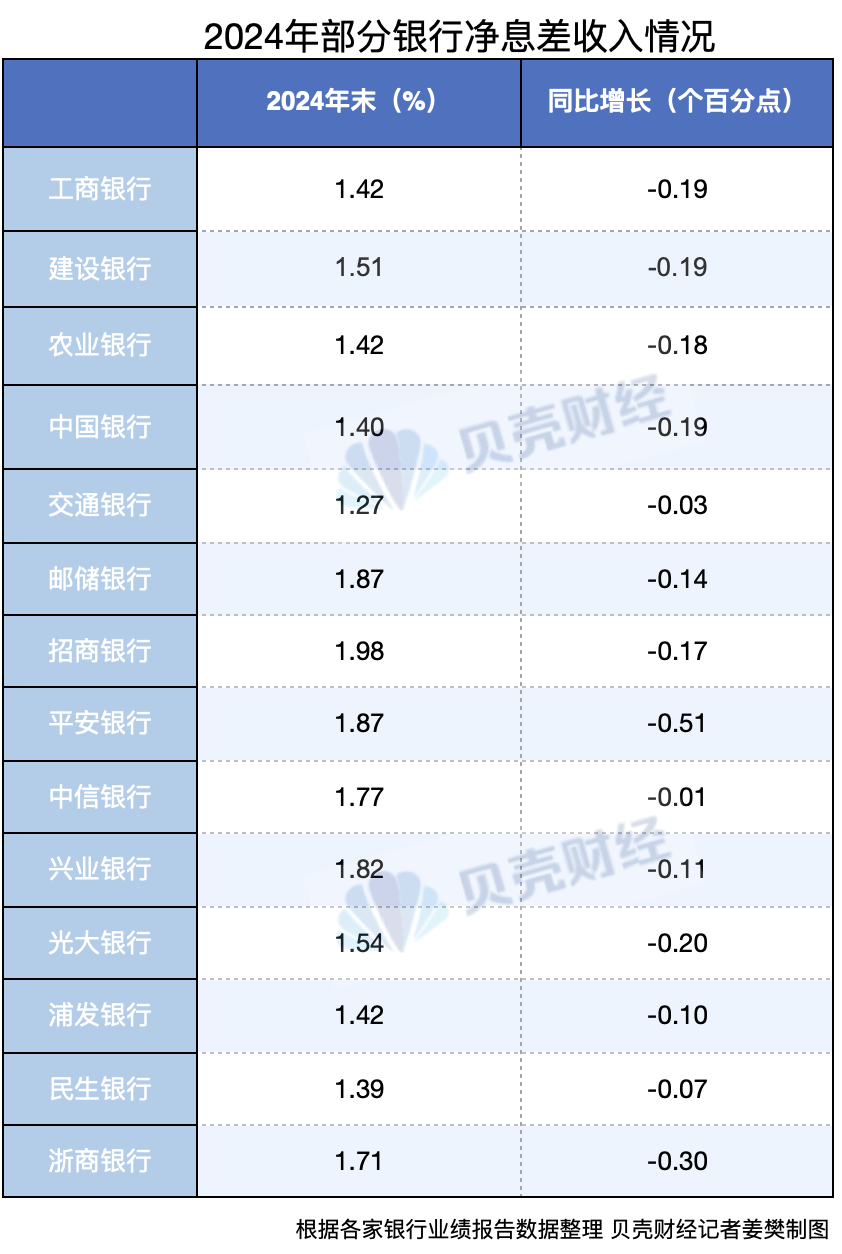

業內普遍認為,存款利率仍有繼續下降的可能性。招聯首席研究員、上海金融與發展實驗室副主任董希淼表示,今年銀行淨息差仍有收窄壓力,其中的原因之一是銀行存款定期化趨勢仍在延續,這也是拉升銀行負債端成本的重要因素之一。而存款利率的下降,也可為進一步降低企業融資成本騰挪空間。

貝殼財經記者梳理了14家銀行數據顯示,在存款定期化下,儘管去年存款付息率普遍下調,但部分銀行存款的利息支出仍然同比有所上漲。其中,個人存款利息支出普遍上漲,部分個人定期存款的利息支出漲幅明顯,但活期存款利息支出普遍出現了兩位數的下降。

以招商銀行為例,該行存款利息支出為1308.24億元,同比上漲了1.56%。其中,個人存款利息支出上漲14.79%至535.15億元。而在個人存款中,活期存款利息支出下降46.80%至39.03億元,定期存款利息支出則大漲26.29%至496.12億元。

該行在業績報告中指出,展望2025年,更加積極的財政政策和適度寬鬆的貨幣政策將持續發力,推動經濟持續回升向好,預計商業銀行存款增長的外部環境或將繼續邊際改善,但存款定期化趨勢或將持續。該行預計將持續面臨規模增長與成本管控兩方面的壓力。

招商銀行並非唯一被存款定期化困擾的銀行。交通銀行副行長周萬阜直言,國有銀行存款定期化的趨勢不容小覷。農業銀行副行長林立則表示,平衡好資產負債業務應該講對銀行來講至關重要。

此外,開源證券的研報亦指出,當前不少銀行的長期限存款利率低於短期限存款利率,這種負債策略隱含存款利率進一步下調預期。從歷史規律來看,長期限定期存款的掛牌利率下調幅度較大,因此若銀行預期存款定價有進一步下調可能,將避免在降息環境中吸收過多長期存款。

14家銀行全年分紅超5000億元有人買股「意外」賺錢

在銀行存款利率下降的同時,銀行股價大漲疊加銀行穩定的高比例分紅,讓投資者眼前一亮。

在各類社交平台上,不少網民曬出投資銀行股的心得,高呼「攢銀行股」。有網民直言,銀行分紅高於定期利率,而去年銀行股出現了上漲,實現了「利息+增值」雙豐收。

「原本買銀行股也沒有想著賺錢,畢竟銀行以大藍籌為主,只是投資股票的對衝風險的作用,但沒想到去年銀行走勢不錯,銀行股反倒是我資產配置中最能賺錢的板塊。」陳誠告訴貝殼財經記者,去年他的股票投資收益率達到了24.84%,其中絕大多數的盈利來自銀行股的股價上漲及分紅。

陳誠表示,如果將時間跨度拉大,自2017年他開始購買銀行股起,銀行股總體盈利並不多,但去年以來銀行股穩定的分紅和股價的上漲,也給了他繼續投資的信心。

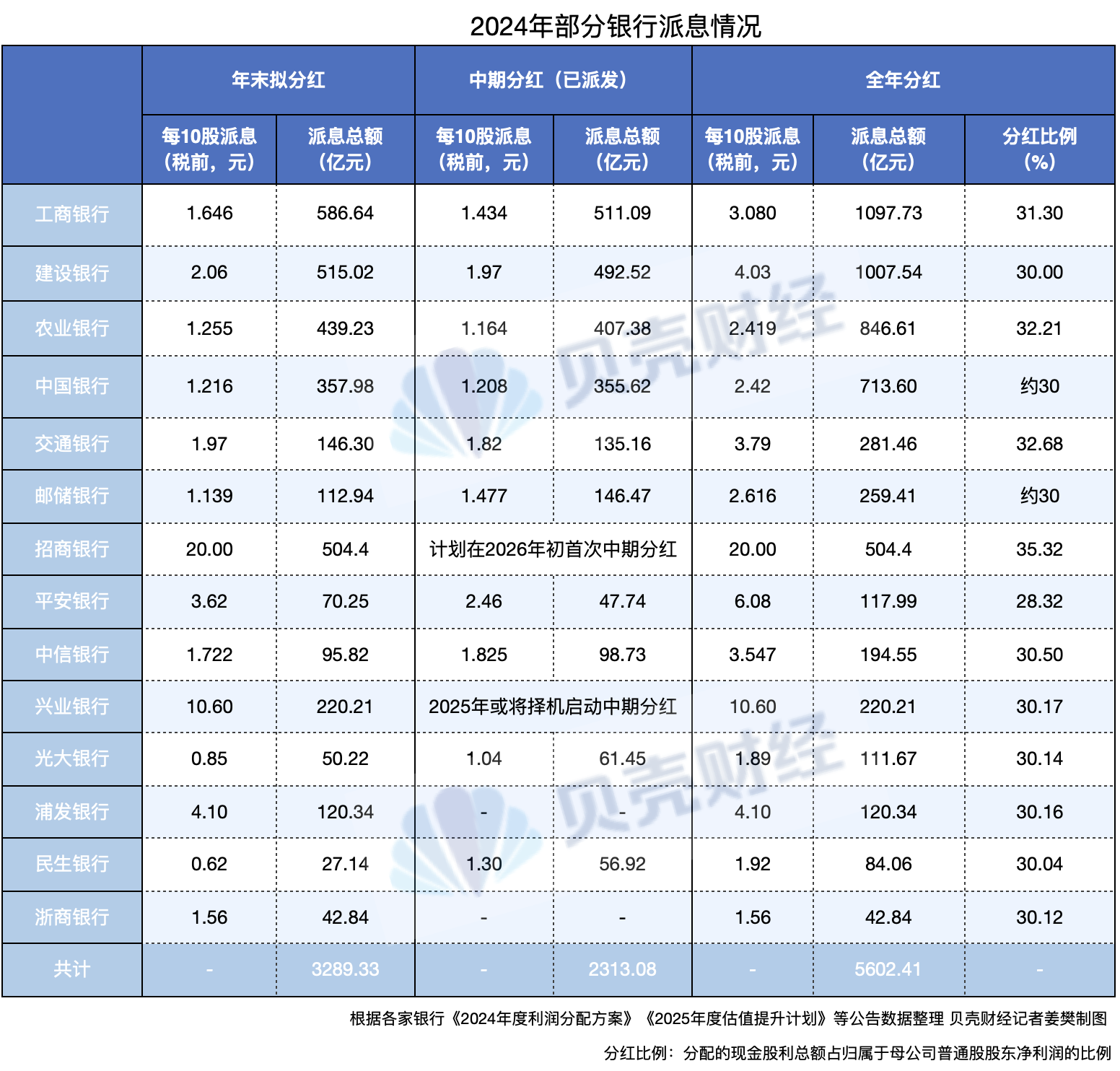

近期,A股上市銀行紛紛發佈了《2024年度利潤分配方案》也印證了銀行股分紅的穩定性。貝殼財經記者統計的14家全國商業銀行,去年全年現金分紅總額達到5602.41億元,全年分紅比例普遍達到30%以上。其中,年末擬分紅總額為3289.33億元。

多家銀行高管在銀行業績發佈會上表示,近年來,銀行分紅比例一直保持在30%以上。近期各家銀行還發佈了《2025年度估值提升計劃》,進一步提升分紅的穩定性、及時性和可預期性,增強投資者獲得感。

如中國銀行表示,未來三年(2025-2027年)將緊密圍繞發展規劃目標,合理確定分紅頻次和水平,優先採用現金分紅方式,每年現金分紅比例不少於稅後利潤的10%,同時明確特殊情況下的政策調整機制。

建設銀行財務會計部總經理劉方根也指出,高度重視投資者回報,努力以持續穩健的現金股息回饋廣大的投資者,將綜合考慮股東意願、資本補充、可持續發展和監管要求等因素,保持分紅比例和分紅頻率的穩定。

2024年銀行股普遍出現了較大幅度上漲

此外,根據Wind數據顯示,去年以來,銀行股普遍出現了較大幅度上漲。去年全年,上海銀行股價上漲幅度達到68.98%,是42家A股上市銀行中漲幅最高的銀行。滬農商行、成都銀行、浦發銀行的股價漲幅在去年均達到了60%以上。南京銀行、農業銀行、工商銀行等7家銀行的股價漲幅均達到50%以上。此外,另有7家銀行去年股價漲幅在40%到50%之間。

存款不如買股?投資者需根據自身風險承受能力抉擇

對於銀行股投資,前海開源基金首席經濟學家楊德龍指出,銀行股目前仍屬於低估值、高股息的板塊,因此是追求穩定回報的股市投資者比較青睞的板塊之一。今年以來,銀行股曾出現震盪,但當前我國經濟持續向好的前景沒有改變,這也有利於銀行板塊持續復甦。

中信證券首席經濟學家明明也預計,在宏觀政策整體力度較去年進一步提高以及「更大力度促進股市健康發展」的雙重利好支撐下,股市有望延續震盪上行態勢,銀行等順週期板塊和大科技板塊可能是接下來股市運行的重要主線。

不過,存款是否真的不如買股?

對此,有銀行理財人士表示,銀行存款和投資股票的邏輯不同,投資者還應根據自身風險承受能力決定投資方式,不可盲目跟風。

「存款雖然利率不高,利率可能還將繼續下調,但是保本保息,對於風險偏好較低的投資者而言,提早鎖定較高利率是不錯的選擇。」上述銀行理財人士表示,銀行理財雖然不再保本保息,但其風險等級普遍較低,也是追求穩健收益投資者的較好選擇。而買股票則需要承擔短期波動帶來浮虧可能。

此外,董希淼指出,居民需要從自身風險偏好、投資需求、投資能力等方面出發,做好適合個人和家庭的資產配置。如果追求穩健收益,可以在存款之外,配置一部分現金管理類理財產品、貨幣基金以及國債等產品。如果有較強的風險承受能力,可以適當增配股票、偏股型基金以及黃金等產品。

(應受訪者要求,陳誠、廖琳、陳英均為化名。)

新京報貝殼財經記者 薑樊 編輯 陳莉 校對 柳寶慶