對美加征34%關稅,農產品進口受何影響?

來源|《財經》

記者 焦建

相隔一個月左右先後兩輪對美國農產品持續加稅,中國的底氣何來、又會有哪些影響,均較為受人關注。

4月4日,國務院關稅稅則委員會發佈關於對原產於美國進口商品加征關稅的公告,中國將對原產於美國的所有進口商品,在現行適用關稅稅率基礎上加征34%關稅。現行保稅、減免稅政策不變,此次加征的關稅不予減免。

而按照3月4日國務院關稅稅則委員會發佈的相關加征關稅公告,中國已從3月10日起對原產於美國的部分農產品加征關稅。具體而言,中國對從美國進口的雞肉、小麥、玉米、棉花等29類商品加征15%關稅,另對高粱、大豆、豬肉、牛肉、水產品、水果、蔬菜、乳製品等711類農產品加征10%關稅。

按照4月4日的新政策,以上多類產品的關稅,將累計加征至49%或44%。事實上,在近年來的數輪貿易摩擦中,農產品都是中方向美方加征關稅的重要領域。以2018年為例,受對美國大豆加征關稅影響,美國大豆產品的相關出口曾大幅降低。

作為農產品消費大國,中國能採取此類措施進行反製的底氣,首先是近年來在國內採取保護耕地、良種良法等手段不斷提高相關農產品產量。2024年,中國的糧食畝產比上年提高5.1公斤、增長1.3%,糧食單產提升對增產的貢獻超過八成。

在此基礎上,隨著中國農產品進口渠道多元化戰略持續推進,其全球農業貿易重心,也正向南美轉移並呈現長期趨勢。與之相對應的,則是中國的大宗農產品貿易數字不斷呈現新的堪稱結構性的變化。

以2024年的中美農業貿易情況為例:據中國海關統計,當年兩國間的農產品貿易總額為398.7億美元,同比下降7.2%,只佔中國農產品貿易總額的12.5%。

細分來看:當年中國對美國的農產品出口總額為123.4億美元,同比增長22.3%(佔農產品出口總額12%),美國是中國農產品的第一大出口市場。反過來,當年中國對美國農產品的進口總額則為275.3億美元,同比則下降了16.3%(佔中國農產品進口總額12.8%)

如此一增一減之下,中國對美國農產品進口的依賴度進一步降低,貿易逆差為151.9億美元,同比也收窄了33.4%。可資對比的數據是:2016年,中美農產品貿易額達312億美元。其中,中國自美進口238億美元,對美出口74億美元。

造成這一局面的原因多重:首先,隨著中國國內農產品市場供需結構變化,部分農產品的國內產能增加,對美國等地農產品的需求或曰依賴度自然相應減少;其次,美國農產品因一系列原因造成價格競爭力下降,自然也讓中國國內的進口商轉向其他市場。

以各方高度關注的大豆等油料產品為例:2024年,中國自美國進口油籽油料121.45億美元,同比下降22.7%,佔自美農產品進口總額44.1%。其中,美國雖仍是中國的第二大進口來源地,但大豆進口120.4億美元,則意味著同比下降了22.7%。

同樣出現較大幅度數字下滑的,其實還有中國對美國肉類及製品的進口。當年中國自美國進口肉類及製品29.9億美元,同比下降20.4%。其中,牛肉(雜碎)及製品14.7億美元,同比下降3.4%;豬肉(雜碎)及製品8.6億美元,同比下降14.7%;雞肉(雜碎)及製品4.2億美元,同比下降50.4%。

在所有這些出現較快下降的農產品領域,中國都在逐漸找到新的進口渠道。在這一過程中,巴西、阿根廷、烏克蘭等國,則逐漸成為中國重要的農產品供應國。

在中國這個被業內人士稱之為「買得起」「買得到」「運得回」,同時來源地分散化的農產品新型結構體系中,相關來源國呈現階梯形結構。在第一梯隊內,保持絕對領先的進口來源國,已經是近年來穩居首位的巴西。

作為中國當前最大的農產品虛擬耕地資源進口來源國,2024年中國對巴西的進口量為4494.5萬公頃,佔中國虛擬耕地資源進口總量的48.6%,同比小幅上漲。其中,中國對巴西的大豆進口量仍處於第一位(7465萬噸,佔大豆進口比例的71.1%)。在此基礎上,中國對巴西進口量處於第一位的其他農產品還包括玉米、食糖、凍牛肉、棉花和禽肉。

「大宗農產品進口重點轉向南美,既是長期趨勢,也是我們應對中美貿易摩擦的主要手段。」中國農業風險管理研究會常務理事黃德鈞此前如此對《財經》記者解析稱。

隨著中國對美國大豆的進口依賴度持續下降,2024年中國對其的進口依賴度已經下降至21%左右。事實上,類似的中國從美國進口的大宗商品「被替代」現象,其實也發生在玉米、棉花、各種肉類(豬肉、牛肉、雞肉)、水果等領域。

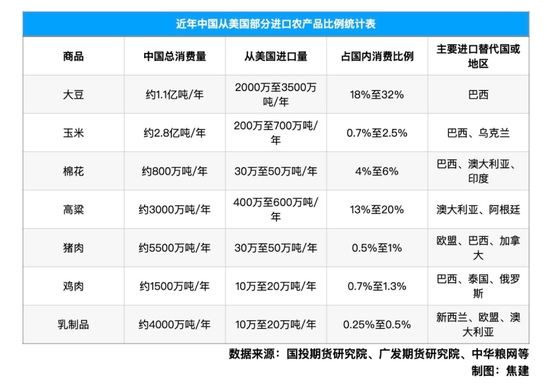

整體而言,除了大豆,中國從美國進口的相關農產品數量佔國內消費比例均較低,比例數字大多為個位數甚至不足1%,且已經找到了較為穩定且多元的進口替代國。即使是從美國進口佔比依然還較高的高粱,中國每年總消費量為3000萬噸左右,從美國進口的400萬噸至600萬噸,最高佔比也未超過20%,且可從澳州、阿根廷等國進口。

具體到從長期及短期角度來看,前述中國先後兩輪對美國農產品加稅後,值得關注的,可能還包括以下幾個方面:

首先、是中國的國際農產品貿易結構仍將持續優化。2002年至2022年,中國農產品進口額由124.7億美元增長到2360.6億美元,總量增長了18.9倍,年均增幅為87.5%。從2023年起,中國農產品進口規模連續回調,特別是2024年出現了近十年來的最大單年降幅。

「過去20年間,中國的大宗農產品進口量及金額都以兩位數的速度復合增長。兩個相關數字出現下降,可能意味著相關需求已經到了頂部。」正如黃德鈞曾對《財經》記者所言,「隨著中國人口總量下行,以及國內農產品生產效率的提高,中國的農產品貿易在總量上可能不會增加,而是進行品類結構調整。」

其次,中國對美國的農產品進出口貿易,或將受到程度不一的影響。從出口角度看,近年來中國對美國農產品的出口增長,其實主要得益於自身的農產品在加工、品質和價格上的競爭力,尤其是在水產品、蔬菜和水果等勞動密集型產品方面。即使美國減少對中國相關農產品的進口,廣東、山東、福建等省份的相關產品出口競爭力仍在。

再從進口角度看,中國國內部分省市的對美農產品進口將受到一定影響。以京滬兩地為例,2024年北京自美進口農產品95.8億美元,同比增長26.9%(佔自美農產品進口總額34.8%);同年上海市進口則為27.9億美元,則同比下降28.7%(佔自美農產品進口總額10.1%)。

第三,按照全球農產品的供應規律,中國此時對美國大豆加征關稅,靈活性被認為相對較高。這源於2018年中國對美國大豆加征關稅發生在其大豆收穫期間,中國需大量採購。而當前正是南美大豆大量收穫之時,中國對美國大豆依賴度相應下降。

以巴西大豆為例:2025年該國大豆的產量預計將達到1.69億噸(同比增長超10%),南美供應處在歷史高位。再從過去兩年巴西大豆的出口季節性來看,3月後其出口量會快速上升,3月至6月正是其出口高峰期。